突發!紐約聯儲緊急召見華爾街:美國貨幣市場拉響警報,回購利率再度失控

FX168財經報社(北美)訊 多位知情人士向《金融時報》透露,紐約聯儲主席約翰·威廉姆斯(John Williams)本週悄然召集華爾街一級交易商舉行閉門會議,討論美國短期資金市場出現的最新壓力跡象,引發市場對年底流動性風險的高度關注。

這場未公開的會議在週三(11月12日)紐約聯儲年度國債市場會議期間臨時加開,與會者包括來自 25 家一級交易商的固定收益部門負責人,均爲美國國債市場的核心參與者。

紐約聯儲隨後證實會議舉行,並表示威廉姆斯召集會議「旨在就常備回購便利(Standing Repo Facility, SRF)的政策功能繼續溝通,並就其在利率管控中的有效性徵求反饋意見」。

美國短端市場再度吃緊:關鍵回購利率反覆「脫錨」美聯儲政策利率

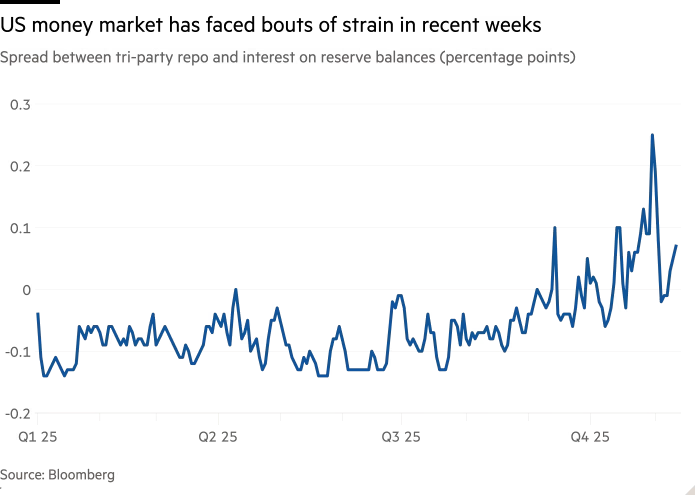

美國三方回購(tri-party repo)利率近期再度上行,連續第二週高於美聯儲利率走廊上限(IORB,超額準備金利率),本週漲至高出約 10 個基點的水平。

就在上月,美聯儲宣佈將於 12 月 1 日停止縮錶行動後,三方回購利率曾短暫回落,但本週再度走高。

紐約聯儲市場業務主管 Roberto Perli 本週在另一場會議上警告稱:「高於 IORB 的回購交易佔比已回到 2018–2019 年水平。」

他指出,一些資金需求方已難以以接近美聯儲政策利率的水平獲得資金。

銀行準備金驟降、年底縮表、監管報表壓力疊加:資金面更緊了

分析人士表示,在連續三年的量化緊縮(QT)後,美國銀行體系的超額準備金已降至低位。而每逢年底,銀行爲了壓縮資產負債表規模以利於監管報表,通常會減少拆借需求,使市場流動性進一步惡化。

這意味着:

➡ 市場對資金的需求將繼續上升

➡ 短端利率可能進一步偏離美聯儲控制區間

➡ 貨幣市場在年底恐面臨更大壓力

美聯儲官員強調 SRF 將成爲維持利率穩定的關鍵工具,但 SRF 使用情況並不理想。

SRF使用率低迷:銀行擔心「貼上標籤」而不敢借錢

雖然 SRF 的設計初衷是爲市場提供「壓力閥門」,但機構使用意願低迷。根本原因在於市場 stigma(污名化效應):銀行擔心借用 SRF 會被視爲「出現流動性壓力」而影響市場聲譽。

儘管美聯儲規定借用機構的姓名需兩年後才公開,但銀行仍然心存顧慮。

Jefferies 首席美國經濟學家 Thomas Simons 直言:「回購市場的本質是信任。一旦某家機構被貼上風險標籤,所有放貸方可能會同時撤走流動性。」

他警告,市場的信任機制一旦被破壞,將導致回購市場迅速惡化。

風險信號正在同時閃爍:年底前或現更多「意外波動」

威廉姆斯在公開講話中強調,常備回購便利(SRF)在當前市場環境下「至關重要」,並必須保持活躍運作。他指出,SRF 近期的表現「是有效的」,並預計這一工具將在未來「持續、積極」地被市場使用,以幫助維持短端利率在美聯儲設定的政策區間內波動。

然而,現實情況卻與政策層的預期存在明顯差距。儘管美聯儲多次呼籲市場更多使用 SRF,但機構實際借用量持續偏低,顯示出銀行體系對使用該工具仍存在強烈顧慮。與此同時,短期資金市場的壓力並未緩解,反而有持續累積之勢。

(圖源:彭博社,金融時報)

市場策略師警告稱,目前多項風險信號正在同時閃爍,隨着年底臨近,金融體系可能出現更多「意外波動」。首先,因連續三年的量化緊縮行動,美國銀行體系的超額準備金已降至偏緊水平,使得短端流動性更加脆弱。其次,關鍵回購利率近期多次「脫錨」美聯儲政策利率區間,反映出資金需求升溫與供給不足之間的結構性矛盾。

此外,儘管 SRF 被設計爲「市場壓力閥門」,但機構使用意願依舊不足,核心原因在於市場對使用官方流動性工具可能帶來「污名化效應」的持續擔憂。再疊加年底銀行爲壓縮資產負債表而進行的技術性收縮,以及美聯儲將於 12 月 1 日正式停止縮表這一關鍵節點,短端市場整體流動性可能進一步承壓。

分析人士普遍認爲:隨着多個結構性因素同時推進,美國貨幣市場在未來數週內可能面臨更大的波動風險,投資者需密切關注短端利率變化及美聯儲可能採取的應對措施。

推薦文章