- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】「小非農」和PMI數據來襲!聯準會主席Warsh即將講話

- 日幣匯率逼近163!下一目標價165?小心日本當局突襲!

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

日本股市徘徊在33年高點附近。較好的獲利能力和公司治理改革是吸引外資流入的主要因素。

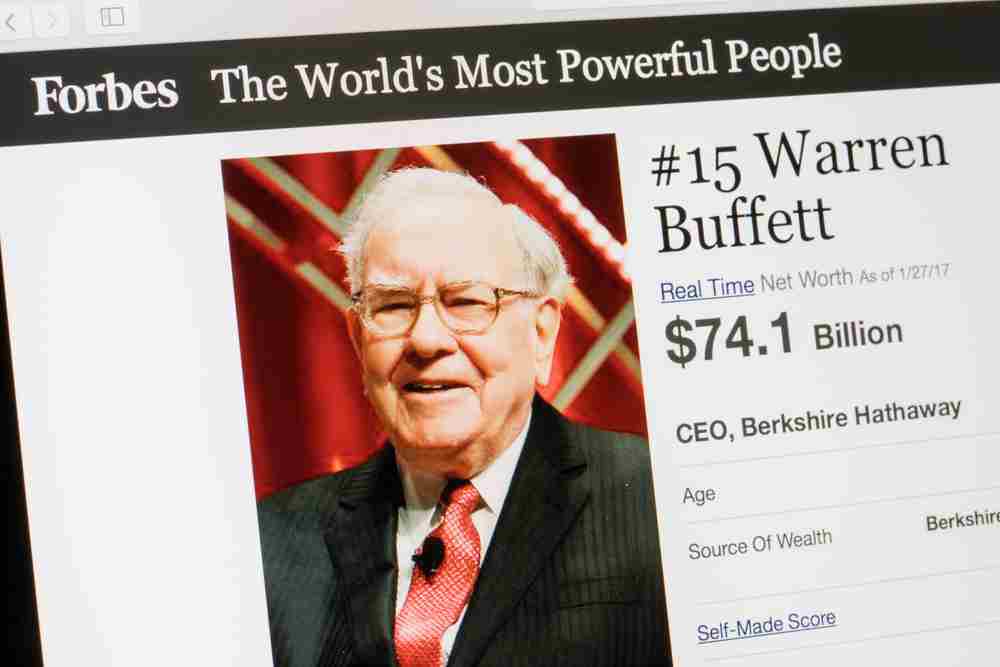

巴菲特的波克夏海瑟威近年來大舉進入日本股市,並可能增加對該市場的投資。

週一,日經225指數觸及自1990年3月以來的最高水準-彼時日本的資產泡沫正開始破滅。該指數今年已上漲28%,讓日本成為全球表現最佳的股票市場之一。

相較之下,標普500指數年初至今上漲18%。不過,由於日圓兌美元匯率下跌了11%,日本股市的表現可能仍稍遜於美國股市。儘管如此,日本市場的美元報酬率約為14%,已明顯超越其他許多主要市場,尤其是中國(2023年MSCI中國指數下跌了9%)。

巴菲特最近的舉動也引發外界猜測他將加大對日本股市的巨額投資。波克夏·哈撒韋公司在周五發行了相當於8.27億美元的日元債券,提高外界對他將在日本投入更大資金的預期。

在4月份的前一次日元債券發行期間,波克夏增加了對五家日本貿易公司的持股。自2019年發行首筆日圓債券以來,該公司頻繁地在市場上籌資。波克夏於2020年首次披露了在日本的投資。截至9月,該公司持有約76億美元的日圓債務。

巴菲特先生可能正試圖對沖波克夏的貨幣風險,並利用日本的低利率。波克夏新發行的日圓債券殖利率從三年期的0.96%到35年期的2.5%不等,投資的五家日本貿易公司的股息殖利率約為3%至4%。

部分新發行的資金可能用於償還波克夏在9月到期的現有日圓債務。但這仍顯示這位備受尊敬的投資者計劃長期留在日本市場。

此外,許多支持看漲日本股市的論點看起來依然非常穩固。根據高盛的數據,東京證券交易所一部上市公司(不含軟銀)9月季的淨利比市場預估高出10%。由於其海外科技投資,軟銀出乎意料地出現虧損。日本公司繼續解除交叉持股並向股東返還更多現金。

根據標普全球情報的數據,日本東證指數的未來獲利倍數為14倍。這比年初的約12倍有所上升,但大致與其10年平均水平持平——而標普500指數約為19倍。

如果日本公司繼續提高利潤率和治理水平,巴菲特和其他投資者停留的時間可能會更長。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹�慎投資。查閱詳情