- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 美股走勢:輝達跌破200關口、科技股拋售加劇!後市如何研判?

- 【財經縱覽】:聯准會「鷹派暫停」,WTI原油反彈近7%!美元跌破101,黃金反攻4100,美股續跌!

- 黃金走勢分析:美元創三個月最大單日跌幅、金價反彈「戛然而止」,後市研判!

- 迎戰超級央行周!黃金「進退兩難」,後市如何研判?

- AI熱潮、美伊衝突成聯准會利率決議關鍵分歧!黃金4000關口「告急」?

投資慧眼Insights - 如果PCE數據高於預期,那麼12月維持利率不變的押注將會上升,從而利好美元。

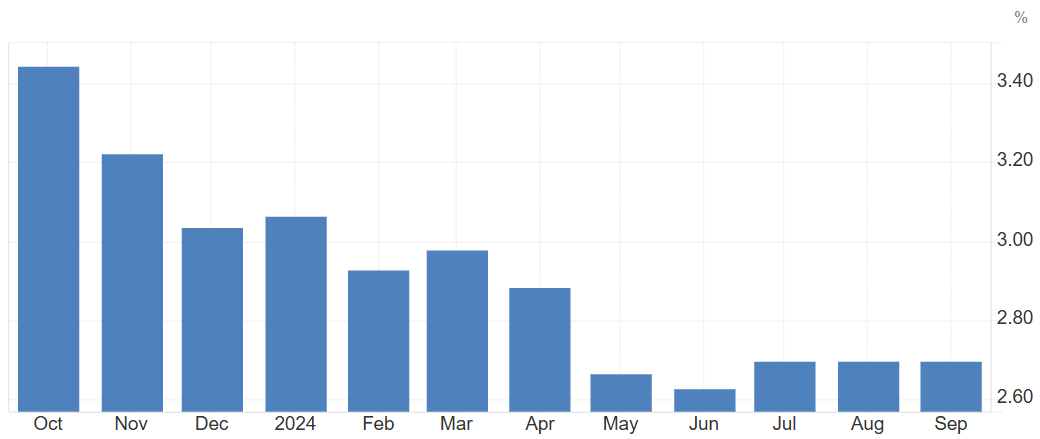

11月27日,美國將公佈10月個人消費支出物價指數(PCE)。

市場普遍預期,10月整體PCE年增將從上月的2.1%升至2.3%,月增0.2%保持不變。

聯準會最青睞的通膨指標 —— 核心PCE(剔除食品和能源)年增將從2.7%升至2.8%,月增0.3%不變。

【圖源:Tradingeconomics;美國核心PCE年增】

自從川普勝選美國總統後,聯準會對降息的立場也變得愈發謹慎。作為12月議息會議前的重磅通膨報告,本次數據表現可能將對最終政策決定產生影響。

降息押注減少,聯準會12月能否降息?

聯準會主席鮑爾在最新演講中表示,經濟並沒有發出任何需要急於降低利率的信號,在提及通膨時強調了2%的目標沒有被達到,並不急於降息。

該講話打壓了市場激進的降息預期,野村證券也成為第一家預計聯準會下個月不降息的大型投資銀行。

野村預計,川普的關稅政策將推高實際通膨,可能會導致更早和更長的暫停降息。聯準會在12月將暫停降息,並在2025年重啟降息。

聯準會官員則鷹鴿參半。明尼亞波利斯聯邦儲備銀行主席Neel Kashkari表示,12月會議上再次降息是合理的。

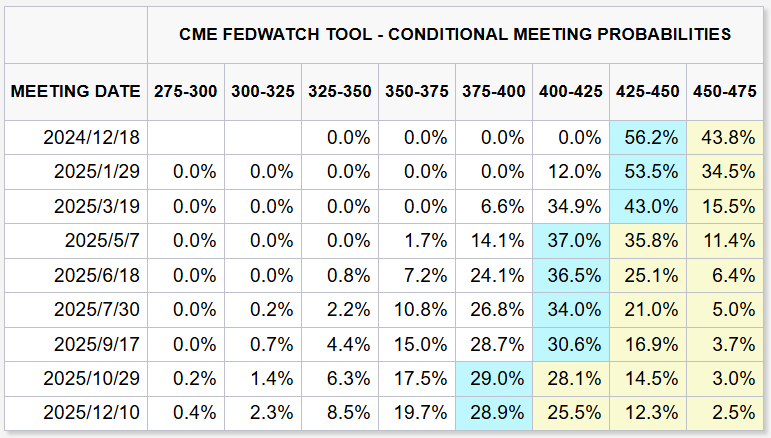

根據芝商所FedWatch工具顯示,目前市場認為聯準會在12月暫停降息的機率為43.8%,降息的機率為56.2%。

【圖源:CME FedWatch Tool】

市場將如何反應?

如果PCE數據高於預期,那麼12月維持利率不變的押注將上升,從而利好美元、打壓金價。

相反,若PCE數據不如預期,那麼降息押注將上升,從而打壓美元、利好金價。

摩根大通首席經濟學家Michael Feroli指出,如果核心PCE呈現可能突破3%的趨勢,那麼事情就會變得非常複雜。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金�。這些產品並不適合所有人,請謹慎投資。查閱詳情