- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- VIX恐慌指數飆18%!黃金、白銀、比特幣、標普500技術分析

- 伊朗外交部:伊美達成協議文件

- 黃金走勢分析:兩大因素共振,黃金多頭節節敗退失4200!

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

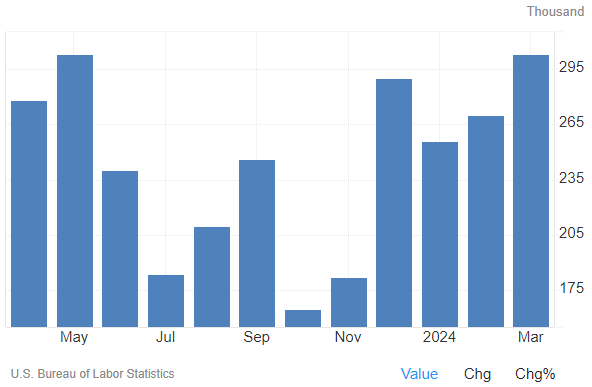

美國三月非農就業創一年來最大增幅,失業率下降,美國勞動力市場的強勁程度再次給華爾街一大震撼,美股繼續充值「軟著陸」信仰還是懼怕「延後降息」呢?

當地時間週五(4月5日),美國勞工部最新公佈數據顯示,繼續2月增長27.5萬人後(未調整),美國3月非農業就業人口飆升30.3萬人,創去年5月以來的新高,大超預期中值的21.4萬並超過所有彭博社調查的分析師預測。

【美國非農數據,來源:Trading Economics】

同時,2月數據下修至27萬人,1月上修至25.6萬,今年前兩個月數據合計上修2.2萬。此外,失業率下降至3.8%,符合預期,連續26個月維持在4%以下,為20世紀60年代末以來的最長記錄。

分項來看,3月非農就業的成長主要是由醫療保健、政府、休閒酒店業和建築業的招聘速度加快帶動的,當前這些行業已反彈至新冠疫情前的水平以上。

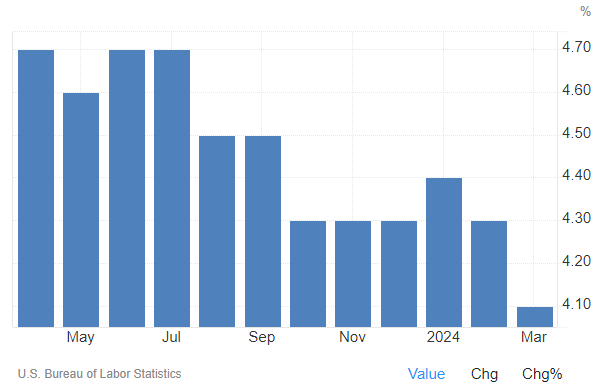

值得留意的是,就業強勁成長的同時,與通膨水準掛鉤的平均時薪增速卻掉頭。3月平均時薪同比從上月的4.3%下滑至4.1%,符合預期,為2021年6月以來的最低水平。分析指出,該月薪資年率增速回落是因為私營非農就業人員的平均每週工作時間的上升。

【美國平均時薪月率,來源:Trading Economics】

機構怎麼看三月非農?

BMO Capital Markets高級經濟學家Sal Guatieri表示,「美國勞動力市場似乎正在走強,而不是放緩,並且存在推遲聯準會寬鬆政策的風險。」

位於紐約的安永高級經濟學家Lydia Boussour表示,「雖然我們相信聯準會今年可能會進行三次降息,但此份報告可能會讓一些政策製定者預期2024年降息次數會更少。」

Ingalls& Snyder資深投資組合策略師TIM GHRISKEY認為,「這是非常強勁的就業數據,高於上個月也遠高於預期。強勁的經濟為Fed降低利率提供了較少的必要性,我們已經看到過去幾週對股市的影響。」

GHRISKEY稱,聯準會評論更加鷹派,且不急於降息,這是明智的,他們正在保留彈藥以備不時之需。

Ameriprise Financial首席市場策略師Anthony Saglimbene也表示,「本週的數據,包括就業報告,使Fed下半年降息的軌跡變得更加復雜。在高於預期的就業數據、高於預期的製造業數據後,6月降息的預期下降。經濟表現非常、非常好。」

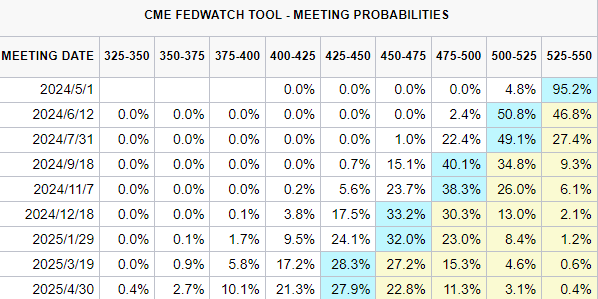

CME數據顯示,當前市場投資者預計聯準會今年6月降息的概率僅為50%左右,7月降息的概率也同樣如此。儘管仍大體維持年內3次降息的前景,但押註概率顯然已經十分微弱。

【來源:CME FedWatch Tool】

強勁就業未必加速通膨走勢?

非農報告前,曾有分析指出,移民的增加可能會使得今年美國就業市場比Fed主席鮑威爾所認為的長期可持續的情況要「熱」得多。最近,美國國會預算辦公室CBO將2023年的移民人數預估從100萬人上調至330萬人。

問題的核心在於「中性就業成長」,即某種程度上的速度限製,就業成長速度能有多快,而不至於導致勞動力市場緊縮和工資壓力加劇。當前經濟學家預測的月均勞動增長為16萬~26.5萬,明顯高於鮑威爾在2022年確定的約10萬規模,而2023年的月均成長為25.1萬。

儘管就業強勁成長可能會為通膨放緩趨勢帶來壓力,但分析師也從多個方面持樂觀態度。Brookings Institution漢密爾頓計劃主任、前聯準會經濟學家Wendy Edelberg稱,「到2024年,我們將繼續逐月看到巨大的就業數字,但這不應該令人產生經濟太熱、通膨難以降低的驚愕和不安。」

CBO的移民人數增長規模可能並不會及時納入勞工部的就業調查,因為後者採用的是人口普查預估數據,這需要到明年進行年度修訂時才會體現這一影響。牛津經濟研究院首席美國經濟學家Nancy Vanden Houten表示,「如果淨移民人數比人口普查更接近CBO數據,那麼機構調查可能會更準確反應就業成長。」

Houten稱,「這將有助於解釋,為什麼月度就業成長數據可能不需要像以前估計的那樣需要放緩,以避免通膨。」

鮑威爾在週三的講話也提到,供應鏈的恢復和移民的增加有助於解釋為什麼——至少在最近一段時間裡——GDP在第四季年率增長3.4%,而勞動力市場也能在通膨未增長的情況下保持健康成長。

鮑威爾稱,「部分原因是工作的人數明顯增加。但通膨是如何下降的呢?這是因為潛力——經濟的容量實際上比實際產出成長得更多,所以這是一個更大的經濟,而不是一個緊縮的經濟。這確實是一件意想不到的、不尋常的事。」

FHN Financial首席經濟學家Chris Low表示,在於CBO會面後,他認為中性就業成長現在可能至少為每月26.5萬個。他表示,「勞動力的增加給工資帶來了下行壓力,我們已經在數據中看到了這一點。」

但Low也承認,這也給價格帶來上行壓力,因為越來越多的人在這裡吃飯、開車和生活。而鮑威爾認為,通膨影響「大體中性」。

有分析師也看到了勞動力市場「供需結構」再平衡的良性現狀。Indeed Hiring Lab北美經濟研究總監Nick Bunker稱,「顯然,就業市場的需求充足,勞動力供應也有成長空間,這對我們所有人來說都是一件好事。」

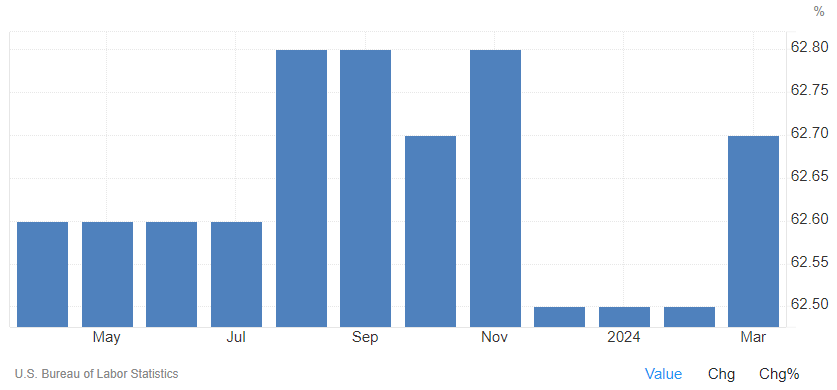

最新非農報告顯示,美國3月勞動參與率從前一個月的62.5%上升至62.7%的四個月高點。被視為衡量經濟體創造就業能力的就業人口比率也從2月的60.1%攀升至60.3%的四個月高點。

【美國勞動參與率,來源:Trading Economics】

非農報告後,儘管仍表示「目前考慮降息還為時過早」,但達拉斯聯準主席羅根也認為,「經濟可能會轉向更高的生產力狀態,從而允許更高水準的活動,而不會產生更大的價格壓力。」她指出,對經濟影響的中性利率水平可能會有所上升。

非農與通膨會否擊垮美股後市?

非農報告前一天,「鷹派」的明尼阿波利斯聯準主席卡什卡利警告稱,如果通膨進展停滯不前,尤其是在經濟保持強勁的情況下,今年或許不需要降息。

在三月議息會議上,卡什卡利預計今年有望降息兩次,但近日接受采訪時表示,「如果我們看到通膨橫盤整理,那麼我會質疑我們是否需要降息。」而同時,他也基本上排除了進一步升息的可能。

在非農報告當天,同為「鷹派」的聯準會理事鮑曼甚至提出了升息的前景。她認為,美國通膨存在一些潛在上行風險,政策製定者需要小心,不要過快放鬆政策,甚至可能需要提高利率才能控制住通膨。

前美國財長薩默斯表示,3月非農人數激增表明Fed對中性利率水平的估計不準,就業報告很強,美國經濟正在重新加速,考慮到金融條件史詩級的寬鬆惡化其他因素,中性利率遠遠高於Fed的預測。薩默斯認為,依據當前事實和趨勢,6月會議不適合降息。

對於降息的潛在延後,Ameriprise Financial的Saglimbene發出投資者預期轉換的提醒,稱「投資者現在必須應對的是,聯準會在5月或6月會議上降息的可能性也需已經排除。你將在利率市場看到,你已經看到的以及你開始看到的,市投資者正在重新調整今年可能不會三次降息的想法。」

但另一方面,有分析指出,相比起就業數據,通膨數據是聯準會正在觀察以降息的更關鍵的指標,因而這份報告仍未完全排除六月降息的可能。道明證券美國利率策略主管Gennady Goldberg表示,「CPI下週將公佈,特別是FOMC一些發言人最近告訴我們要關註CPI,而不是更廣泛的經濟數據。從這裡開始,市場可能會有點波動。」

Goldberg認為,「如果通膨下降,六月仍有可能進行首次降息。但當然,這個非常大的就業數字可能會令聯準會在降息時三思而後行,特別是如果經濟看起來相當強勁、且市場仍在以合理的速度增加就業機會。」

晨星公司的Prestone Caldwell也指出,「就業市場不存在會促使Fed迅速降息的疲軟情況,但也不存在會阻止降息的情況。聯準會在即將召開的會議上做出的決定將取決於通膨數據。」

高盛的Alexandra Wilson-Elizondo仍然相信,聯準會今年稍後開始進行「保險性降息」,以實現「軟著陸」,特別是考慮到最近一些非就業數據顯示的宏觀勢頭下降。

Spartan Capital Securities首席市場經濟學家Peter Cardillo則看到了時薪變化繼續支持通膨放緩走勢,但也承認聯準會的困境仍在繼續。Cardillo指出,「真正的問題在於時薪的變化,與去年同期相比,時薪基本符合預期,僅略高於4%。這意味著,雖然整體通膨進一步上升的擔憂可能會減弱,但這個數字還很強勁。」

無獨有偶,Waddell & Associates的CEO David Waddell表示,報告中有意義的數據是平均每小時收入,目前下降至4.1%,這是自2021年六月以來的最低。Waddell稱,「所以就業報告很火熱,但這是一份通膨降溫的報告,這就是為什麼市場可以消化它,這並沒有真正改變任何事情。」

非農數據公佈後,美股週五收盤並未如預期走弱,三大指數反而齊漲,標普500指數和納斯達克指數均漲超1%。

【標普500指數走勢圖,來源:Mitrade】

Key Wealth的George Mateyo表示,「聯準會可能需要重新考慮目前三次降息的立場,但這種態度可能發生變化的原因是樂觀的,即經濟表現更好。」

對於後市,Independent Advisor Alliance的Chris Zaccarelli表示,如果消費者支出和企業利潤對投資者來說比聯準會多久降息以及降息多少次更加重要,那麼股市可能會繼續走高。

Nationwide的Mark Hackett提到了即將到來的財報季,稱「儘管利率大幅上升且聯準會預期發生轉變,但股市從創紀錄水平相對溫和的回檔反映了市場的彈性。下一個挑戰是財報季,對消息的反應可能會為股市的前進鋪平道路。」

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投�資。查閱詳情