美股无惧美联储放鹰和延后降息担忧,财报季盈喜业绩和强劲经济推动美股继续走高,接连突破历史记录。财报季过半之际,企业成绩单和美联储官员讲话继续展开,对美股的影响孰强孰弱?

市场回顾

上周(01/29-02/02),全球主要股市走势分化。在「科技财报周」诸多科技巨头超预期业绩推动下,美股无视降息延后担忧继续走高,标指和道指收创历史新高,道指涨1.43%、标指涨1.38%、那指涨1.12 %。

其中,Meta继后飙升20%创下新高、亚马逊继后涨近8%,辉达上周涨8%,但业绩暴雷的纽约社区银行跌超42%并拖累中型银行股。

澳洲通胀降温推动利率周期转向,澳洲基准股指创历史新高。欧洲股市低迷,英国首相特蕾莎梅的政府因英退协议陷入危机。香港跌势持续,领跌2.62%。

【来源:MacroMicro 日期2024/01/29~2024/02/02】

鲍威尔讲话和经济数据捶爆三月降息预期,年中降息渐成共识

上周,在「四座大山」(美联储1月会议、科技财报周、1月非农和美财政部发债计划)的重重挑战下,美股成功杀出重围。即便是在美联储放鹰、劳动市场超预期强劲的背景下,美股依然对3月降息几乎无望的前景不以为然。

在上周结束的1月FOMC会议中,美联储如市场预期连续第四次按兵不动,维持联邦基准利率在5.25%~5.50%的二十余年高位,但在声明中删除了「在通胀受控并朝着2%目标迈进前继续加息」的陈述。

鲍威尔表示,FOMC政策利率可能处于本轮周期的峰值,通胀已显著放缓但仍高于2%的目标,需要更多证据来证明通胀得到显著遏制,降息的时间点取决于通胀证据。但他透露,根据本次会议,FOMC在三月会议上很可能不会有足够的信心来启动降息。

「美联储传声筒」Nick Timiraos表示,美联储放弃了加息的利率指引,正式调整后的新指引具有灵活性,让美联储在未来几个月只要确信通胀危险解除就可以降息。但Fed暗示,指引转变并非暗示降息近在咫尺。

美联储董事鲍曼预计,在利率维持在当前水准的情况下,通胀将进一步下降,但委员会现在考虑降息还为时过早。她重申,如果通胀进展停滞,她仍愿意升息。

会议结束后,互换合约市场显示美联储3月降息概率将至约30%,10年美国公债利率走高至4.28%附近。但财政部暗示不会进一步增加发债规模提振了公债需求,且纽约社区银行的暴雷引发地区银行流动性担忧,限制了公债利率的上行走势。

整体来看,鲍威尔的态度极大打击了市场对于3月降息的乐观预期,年中降息的预期正在成为共识。高盛、巴克莱、美国银行等机构推迟了最早降息节点,而他们是最后一批坚持3月采取行动的华尔街机构。高盛分析师Jan Hatzius将Fed首席降息时间从3月调整至5月份,但仍预计今年降息5次。美银报告称,「当Fed主席在同一回答中两次排除了三月降息的可能时,我们必须接受这个讯号。」

对于摩根大通和德意志银行等机构来说,鲍威尔的讲话更加巩固了他们对第二季降息的预测。摩根大通经济学家Michael Feroli写道,「我们坚持6月首次降息,但在鲍威尔讲话后,不难看到就业和通胀数据的搭配会让委员会在5月前降息。」

中金公司表示,3月降息过早,5月降息不迟,美联储此次传递的核心讯息是,会降息但不想让市场预期太早。

此外,强劲的非农数据同样使得三月降息的希望更加黯淡。美国1月非农就业人口意外激增35.3万,几乎是分析师预期的两倍之多,且去年11月和12月的非农数据有所上修;1月平均小时薪资年增4.5%,为近两年最高,这增加了通胀顽固的担忧。

Principal Asset Management的Seema Shah指出,这份报告不仅说明了一月劳动力市场强劲,事实证明前几个月的情况也比最初认为的更强。就业和工资增长大幅上行意味着,现在必须排除3月降息的可能性,而且5月份降息也可能被搁置。

对此,NorthEnd Private Wealth的Alex McGrath表示,「我认为我们可以正式告别3月份的降息,而且很可能是5月份。」Glenmede的Jason Pride认为,现在看来三月份降息的可能性越来越小,更有可能的轨迹是今年夏季左右开始降息2到3次。

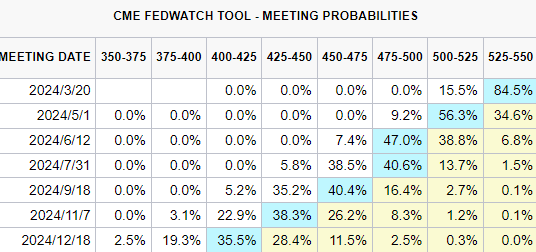

CME利率期货市场数据显示,当前投资者预期3月降息的概率从年初的70%左右锐减至仅剩15%,按兵不动的概率高达84.5%,而五月升息的概率从年初的25%升至超55%,2024年全年降息6或7码的预期降至5码。

【利率期货市场揭示的利率水平及其概率,CME Fedwatch Tool】

「科技财报周」喜迎丰收,但美股越走越窄,后续还坚挺吗?

尽管大多数投资者预期的3月降息前景已然无望,但「科技财报周」之际,各大公司交出的最新成绩单却力挽狂澜,道指和标指创历史新高,纳斯达克指数在14周内第13次上涨。

Meta超预期强劲的财报令人印象深刻,500亿美元回购叠加史上首次分红,助推Meta股价业后暴涨20%,单日市值暴增1970亿美元成为美股历史最佳,高盛、摩根大通、花旗等华尔街机构纷纷上调股价。此外,财报同样亮眼的亚马逊涨近8%,市值2021年以来首次超越谷歌,瑞银、高盛上调其目标价。

贝莱德本周将美股整体评级从「中性」上调至「增持」。贝莱德市场策略师Jean Boivin预计,随着通胀进一步下降,美联储开始降息,以及乐观的宏观前景,美股涨势将扩大。

美银策略师Michael Hartnett在一份报告写道,科技股的热潮类似网路时代,反映出一种假设,即尽管货币政策收紧,但经济仍表现强劲。 Hartnett表示,尽管利率下降推动纳斯达克指数在第四季度走高,但现在剧本已转向过去四周双双上涨,这种走势通常发生在经济衰退之后,如2009年或世纪之初的网路泡沫时期。

Hartnett指出,美国银行牛熊指标(投资人情绪指标)飙升至两年半高点,但仍远未达到逆势卖出讯号。

Nationwide的Mark Hackett表示,「市场强劲上涨仍保持在近乎前所未有的水平,而对美联储前景的预期不断变化无法打破这一势头。保持观望的投资者开始投降,这与财报季后股票回购的回报相结合,应该会成为市场的顺风车。」

Certuity投资长Dylan Kremer表示,「今天(周五)的走势显示,科技股可以与利率脱钩,更根据基本面进行交易。在这方面,无论利率如何变化,科技股的交易价格都会走高,让人们措手不及。」

德意志银行数据显示,从选股者到趋势追随者,自去年12月以来一直将持仓量维持在窄幅区间后,投资者上周将整体股票头寸提高至六个月高点。

但与此同时,质疑美股后续涨势的声音也同样存在。与美银类似,摩根大通也将当前美股涨势集中的现象与二十多年前的「网路泡沫」相比较,表示当前环境与世纪之初的网路股票的投机狂潮的情况比人们想象的相似得多。

小摩表示,考虑到近期走势的规模和股票仓位的极端情况,预计股市将出现下跌,这很可能是由前十名的股票的疲软推动的。

高盛董事总经理Scott Rubner认为,美国股市面临前所未有的严重问题,二月的门槛太高,即杠杆水平升高、期货头寸紧张以及流动性下降。 Rubner表示,如果市场下跌一点,那就会有更多抛售发生。

由于集中度现象和特斯拉、苹果股价的相对拉胯,科技巨头的表现分化加剧,美股的走势似乎「越涨越窄」。 ABC Funds高级投资分析师Brandon Michael表示,「现在只有科技股六姐妹了」。 Michael还指出,博通可能会取代特斯拉,因为它是定制晶片领域的领导者,正在推动人工智慧革命。

State Street Markets策略师Anthi Tsouvali表示,「我们渐渐开始看到科技股七姐妹的分歧。谁知道呢?到今年年底,我们可能看到的可能就是科技股四姐妹甚至三姐妹。」Tsouvali称,科技股七姐妹的光环不会很快陨落,但它们2024年的表现不会像去年那样好。

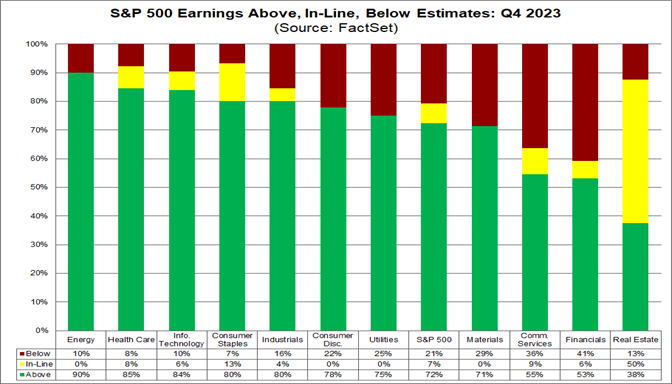

标指成分公司盈利情况有所改善,但仍低于历史均值

在第四季度财报季中期,标准普尔500指数公司相对于盈利预期的整体表现有所改善仍低于预期,盈利超预期的公司比例和超出预期的幅度都低于历史平均水准,这主要受金融行业公司的拖累。

Factset报告指出,当前已有46%的标指成分公司公布了最新的季度业绩。其中,72%的公司每股收益高于预期,低于5年均值(77%)和10年均值(74%);公司利润比预期高出2.6%,同样低于5年均值(8.5%)和10年均值(6.7%)。

但值得注意的是,自1月19日以来,75%的标指成分公司每股收益高于预期,实际收益超出预期7.3%。此外,截至当前的综合获利增长达到1.6%,而上周为-1.4%,上一季度为1.5%。

分行业看,11个行业中油7个行业获利年增,通讯服务、非必需消费品、公用事业和资讯科技产业领先;4个行业利润同比下降,即能源、材料、医疗保健和金融。

【标普500公司各行业第四季度盈利与预期对比,来源:Factset】

本周财经前瞻

本周(2月5日~2月9日),在数据方面,投资者可关注周一美国Markit PMI、周三美国贸易帐数据和周四上周初请失业金人数数据。

事件方面,除了周一已经公布的美联储鲍威尔在哥伦比亚广播公司的访谈,周三克利夫兰联储主席梅斯特、周四和周五里奇蒙德联储主席巴尔金也将发表讲话。

美股财报方面,财报季过半之际,本周可关注周一麦当劳、Palantir,周二礼来、Spotify、福特汽车、丰田汽车、Snap、瑞银,周三阿里巴巴、Uber、Roblox、迪士尼、 Paypal,周四阿斯利康、本田汽车、Affirm Holdings、Illumina、Cloudflare,周五百事可乐等将发布最新财报。

港股财报方面,周二中芯国际、华虹半导体将发布业绩。

此外,农历新年将至,周五A股休市,A股2月9日至2月18日休市;港股2月9日仅进行早盘交易,港股2月10日至2月13日休市;台湾股票市场于2月8日至14日休市。

【Mitrade观点】降息不必急,财报季仍有机会

美联储降息方面,Mitrade分析师此前多次提到,与市场极其乐观的降息预期相比,美联储提前降息的「必要性」和「紧迫性」不强。当前的经济背景支持在更长时间内采取更谨慎的观望态度:通胀放缓但回升风险持续发酵、经济强劲无需降息来作依托、企业盈利坚挺且风险偏好上升支撑股价表现。

美股方面,在情绪面和基本面的顺风下,股票走势与利率的传统负相关关系对股价的作用甚微。在财报季中期,强劲的业绩表现充当股价的重要推动力,财报和财测喜人的公司的股价将拥有较大的弹性。

但仍需注意的是,核心科技股的财报披露基本告一段落,出于美股集中度的考虑,大权重科技公司的股价波动仍然对大盘和其他股票有着风向标的指引作用。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情