- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 谷歌、特斯拉和英特尔:财报公布后哪只股票波动最大?

- 日元汇率贬破163,再创40年新低!日本当局何时干预?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- WTI原油走势:市场亟待伊朗重磅回复!油价高波动性有望延续

- 美伊冲突再升级,原油价格7月暴涨20%!未来走势如何?

理想的CEO李想,被汽车同行称为“微博之王”,很喜欢发微博,是他发挥影响力和宣传的一个途径。直到MEGA事件后,低调了很多。

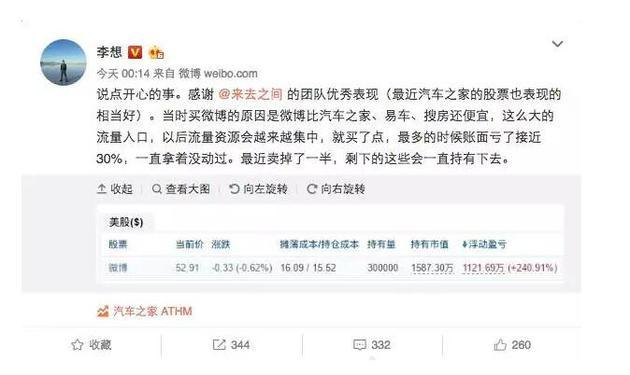

除了发微博,他自己也投资过微博。曾在2016-2017年的时候,在微博身上赚了几倍,大概有几千万美金,还发微博感谢微博CEO。

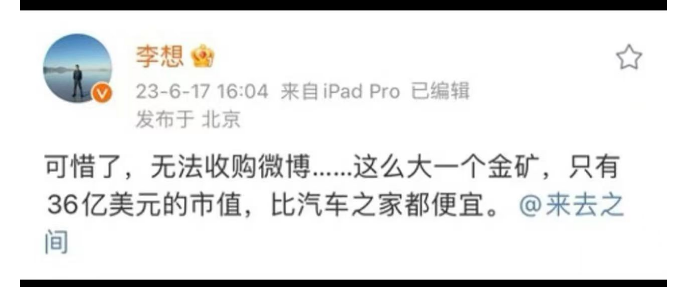

去年,他再次发博认为微博股价低估,当时微博市值36亿美元,又再次比他自己创立的汽车之家还便宜。

现在过去一年多,“低估”没有尽头,微博市值腰斩,仅剩下18亿美元,而汽车之家还有35亿美元。

微博是更低估了吗?

一、好牌逐渐打烂

微博那时还叫新浪微博,也算是大浪淘沙中的胜出者。奖励就是现在微博已经就是新浪微博的专属代称。

2007年,“Twitter”开始红遍全球,发布推文变为一种潮流。随着Twitter的成功,国内的互联网模仿者都开始行动。

王兴的“饭否”率先出击,用户数量快速上升,2009年上半年,饭否的用户数已经突破百万。但因为网络监管,饭否被要求处理不当言论,并最终在同年7月被关闭。直到2010年11月25日才逐渐恢复运营。

等饭否重见天日的时候,世界已经大变样了。

在此期间,新浪、网易、腾讯、搜狐等门户网站都推出了自己的微博客服务,尤其是新浪微博动作迅速,占据先发优势,吸引了大量用户,包括许多前饭否用户。

在2010年初,新浪微博又推出了API开放平台,可通过其他软件发布新浪微博,做到方便又快捷。同时邀请明星入驻造势的打法,通过明星效应带动用户增长。2010年新浪微博的活跃用户数达5000万。

其他微博中,腾讯微博是最大的竞争对手。腾讯在腾讯微博投入众多,但是比新浪微博动作慢了9个月。互联网就是赢家通吃,微博的领先优势占领了用户心智,腾讯微博最终逐渐式微,2020年宣布停止运营了。

新浪微博作为微博大战的胜出者,看起来好像是赢了。但是其他微博大战的失利者却都在其他领域发展壮大,反而微博好像被困住了。

当然微博也有高光时刻,通过各种明星的进驻,以及开启商业化,加上阿里的入股合作,2016年微博的市值一举超越Twitter。随后又在不到两年的时间里,突破300亿美元大关。

看着现在可怜的18亿美元,几乎就是过去市值的一个零头,令人深感唏嘘。

变化和转折不是一瞬间完成的,有环境的变化,也有微博自身的问题。

一开始微博的思路还是不错的。

微博做了一些垂直的兴趣社区,同时扶持一些KOL,扩大不同领域的影响力,同时也提升微博的整体商业价值,让广告主门愿意过来合作。本来拥有强种草的潜质,却还是以明星营销为主打手段,浅尝辄止。后来这个领域出来了个小红书。

阿里入股前后,微博都考虑过做电商。2015年微博推出“微博橱窗”,结合微博的社交体系和阿里的电商体系,如果往深了做就是领先的社交电商。不过微博再次浅尝辄止,通过给阿里导流获得收入就结束了。后来拼多多的社交拼团、抖音的兴趣电商、快手的信任电商,其实微博都可以做,但是它没有把自己的优势彻底发挥出来,成了阿里一个导流工具,赚点稳定的收入。

最可惜的就是短视频。微博率先启动了短视频的玩法,秒拍、小咖秀被嵌入微博之中,在自身明星的流量推动下,快速起量爆红。但是还是不够重视,嵌入微博后当做一个娱乐功能,没有打破流量天花板。秒拍和小咖秀爆火的时候,快手流量还很低,抖音更是才刚起步。

如今微博尝试过的几个领域都出来了巨头,微博手握社交流量,还有都有领先启动的优势,但是受限在既有的优势和原有的思维上。

新的巨头,都在算法推荐的支持下,拥有更强的竞争力。

而微博还是只有微博。

同时,环境上舆论监管也更加严格,微博过去主打的娱乐明星现在几乎没有“活人”,全是工作号,微博是他们的生意场。微博就像是到处给人作嫁衣。

大家其实都怀念微博还都是活人的时期。

微博还是有些能量,但大家主要的功能可能是用来看热搜和举报,一起当“吃瓜”群众。如今微博上几乎充斥着戾气和对立,很容易就带起节奏,与微博公开化的讨论形式分不开,微博至今也没有整改出好的方案。类似罗翔、董宇辉等都干脆直接退出微博。

微博还可以默许明星刷数据,注水,平台还有一堆僵尸粉,自动关注等,只为让数据更好看一些。很多时候真正有用的评论反而是很难看到。

微博一直选择的都是短视的盈利方案,而放弃长远的用户体验。

打烂一手好牌,可能就是微博这么多年的总结。

二、价值分析

微博也知道内容生态对自己的重要性。

所以近两年微博又重新发力垂直内容,但是暂时对整体的帮助没有明显的变化。微博如果没有大的改变,市场就觉得它没有未来。即使手握6亿的月活,市场也觉得没什么价值。

微博的估值远远不如月活数量仅有3亿多的小红书和B站。B站估值65亿美元左右,小红书按融资算,估值则接近200亿美元。

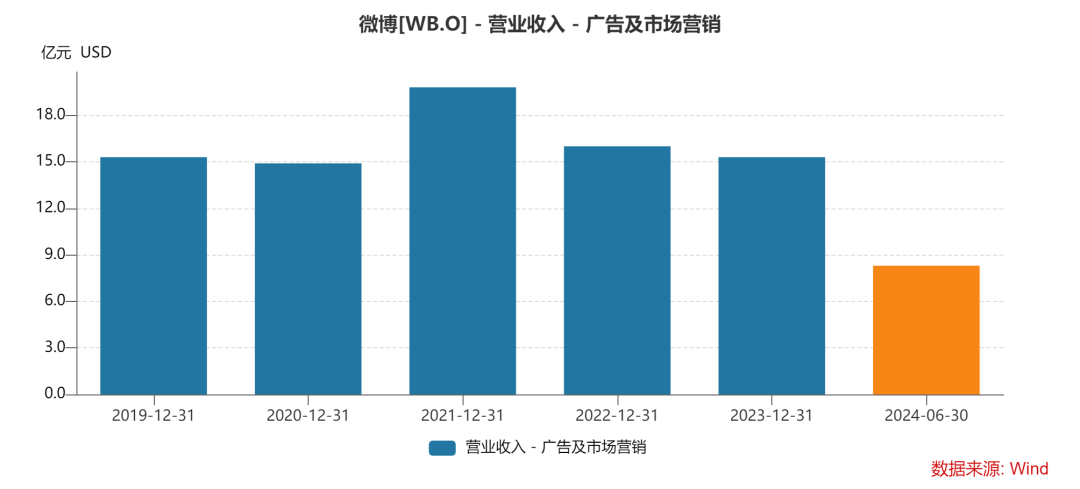

从业绩表现上可以看到微博的乏力。微博的主要收入来自广告,营收占比超过85%。近几年,微博的广告收入不仅上不去,反而还下滑。2023年的广告收入和2019年持平。今年上半年没有公布增值业务的收入,合并收入同比依旧下滑2.42%。有一定的宏观因素,当然更大的问题在于广告主也不是很青睐微博。

从广告投放趋势上,广告主越来越倾向于把资源集中到高流量、高转化率平台。相对而言,虽然有6亿月活,但是微博就是低转化率的平台。流量高,但是用户价值量低。除非给足够的优惠,否则去高转化率的平台虽然多花点钱但更有价值,回报更大。

微博和其他平台的区别在于缺乏算法推荐,还是以搜索和关注为主。人找物的模式在互联网早已是过去式,物找人的高效率算法是目前的主流形式。

包括抖音、快手、小红书等社交平台都是基于算法的广告推送模式也有着更高的变现效率,同时内容生态和用户粘性的都更强。微博虽然有做一些算法推送的尝试,但是看不懂在推送什么,其中还有绝大多数是广告。同时,微博的话题形式,如果不提前控制好评论转发,广告有时候起到反效果。

现在微博的衰弱,让人很难看好它的未来。能一直维持现状可能已经是不错的结果。

6亿月活能用起来是个宝,用不起来那也没用。当微博无法再给市场想象空间的时候,这6亿月活的价值就定型了。

一个没有想象空间的成熟公司,其价值其实可以先从资产负债表来看。

微博账上现金充足,19.22亿美元的现金加上9.16亿美元的短期投资,已经大大超过其18亿美元的市值。

但是同时其负债端又有较高的负债水平,有10.63亿美元的长期贷款,还有8亿美元的短期贷款,其他负债也不少,加起来共36.89亿美元的总负债。

而资产端有商誉、长期投资、应收款、其他非流动资产等项目,真正要变现的话并不好说能值多少钱,都是要打折的。再扣除负债部分,可能剩余不到10亿美元净资产(模糊估算值)外加一个平台。

也就是说微博要是按照当前资产严格清算,目前的市值可能并不一定低估。

按照目前市场的出价来说,扣除上述10亿美元左右净资产,这个平台的价值7-8亿美元左右。相当于1个月活价值1美元多,从流量角度来看的话确实过于便宜。

如果有能够活用微博6亿月活的企业,或许会愿意出一点高价收购。只是微博还是赚这点钱的话,市场就会忽视它有6亿月活,即使有10亿也是一样。

而对于微博而言,既然没法更进一步,不如把钱派出来是更好的选择。

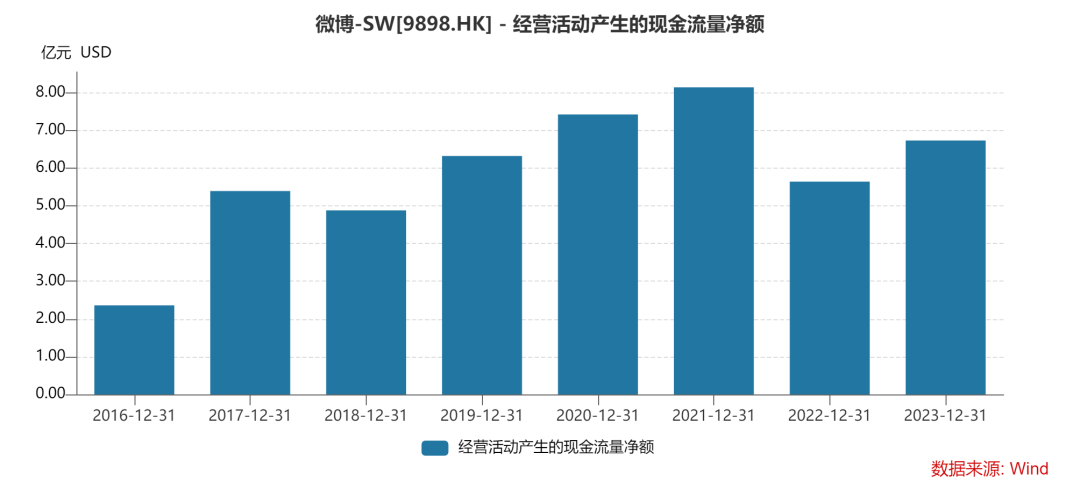

微博的经营性现金流表现还算不错,都要远远大于净利润水平,依旧是一个能够赚钱的互联网公司,也能够支撑较高的分红水平。

而这两年公司也开始分红,以每股派0.82美元算,当前股息率超过11%。从股息率角度来说,吸引力还是可以,但是并不清楚未来是否能稳定派息。如果能稳定派息,那么股价大概率是有机会稳住的。

结语

微博高光后的表现一直乏善可陈,在多个领域手握流量且先行入场,却都功败垂成。

微博的问题在于对格局上的思考较少,而在如何活着,如何让业绩快速好看点过度聚焦。对于用户的需求,并没有在意和深挖,更多考虑的是哪个功能可以多收点钱,VIP都搞了好几阶层。

如何丰富内容生态,如何找到新的增长点,如何与其他的互联网平台竞争,都是微博需要考虑的问题。仅仅用来“吃瓜”着实有点浪费。

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情