Meta的优异表现自然在很大程度上归功于其社交媒体平台的强大护城河。

自2024年8月起,Meta(NASDAQ:META)在经历了2024年7月/8月市场轮动最糟糕的时期后,实现了强劲的+11.3%的总回报率,而大盘则为+7.7%,其超大规模/广告/社交媒体同行也在不同程度上观察到了类似的复苏趋势。

Meta的优异表现自然在很大程度上归功于其社交媒体平台的强大护城河,Meta可能会从潜在的禁令中受益,这不足为奇,因为这使其成为全球社交媒体市场事实上的王者——截至2024年4月,Facebook的月活跃用户数量为30.6亿,而谷歌YouTube为25亿,TikTok为15.8亿。

截止至2024财年第三季度,该社交媒体巨头的家庭每日活跃人数进一步增长至32.9亿(+0.02亿比上一季度增长/+0.15亿比上年同期增长),占全球当前81.8亿人口的很大一部分。

这些数字进一步凸显了Meta在社交媒体市场上无可争议的地位,涵盖Facebook、Instagram、WhatsApp甚至Threads,尽管其于2023年7月才推出,但每月活跃用户接近2.75亿-而截至2024年5月,X(之前的Twitter)的用户数量为6亿。

这也是为什么这家社交媒体巨头能够报告强劲的2024财年第三季度广告收入398.8亿美元(环比增长4%/同比增长18.5%)和不断增加的42.7%的营业利润率(环比增长4.8个百分点/同比增长2.5个百分点/较2019财年的33.9%增长8.8%),这表明了为什么与其他超大规模/社交媒体同行相比,市场在年初至今的业绩中给予了该公司丰厚的回报。

尽管Meta指导Reality Labs报告称,“由于我们正在进行的商品开发工作和为进一步扩大我们的生态系统而进行的投资,导致营业亏损同比大幅增加”,但首席执行官的Metaverse梦想何时能成功商业化仍有待观察。

即便如此,管理层仍预计24财年第四季度营收将达到强劲的465亿美元(环比增长14.5%/同比增长15.9%)-作为全球领先企业之一,其广告业务前景十分出色,预计市场份额为22.8%,而谷歌的市场份额为27.7%,亚马逊公司的市场份额为8.8%。

美国也出现了同样的情况,到2024年,Meta将占据美国成年用户每天花费时间的7.5%,并占美国数字广告总支出的21.3%。相比之下,谷歌的YouTube份额为7.4%/5.6%,奈飞的份额为7.3%/0.3%,TikTok的份额为3.6%/3.4%,进一步证明了Meta作为社交媒体之王以及领先广告公司的绝对护城河。

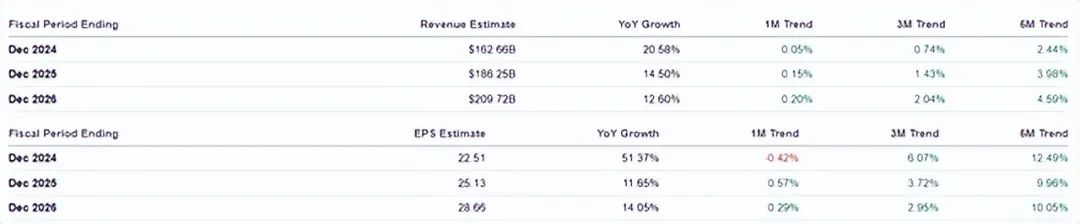

市场分析师已经预测全球广告市场将从2024年的1.07万亿美元扩大到2026年的1.23万亿美元,复合年增长率为+7.2%,因此,不可否认Meta确实具有进一步实现营收/利润增长的巨大机会。

这也许就是为什么市场普遍上调了预期,预计到2026财年,Meta将实现营业额/利润的加速增长,复合年增长率将达到+15.8%/+24.3%。相比之下,最初估计值为+9.24%/+11%,但其历史增长率分别建立在2016财年和2021财年(苹果隐私变化之前)之间的复合年增长率+33.7%/+26.6%的基础上。

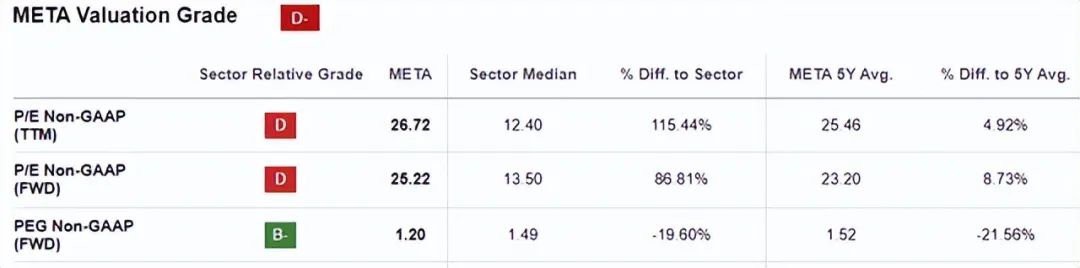

这也是为什么我们认为Meta的FWDP/E非GAAP估值仍为25.22倍,而其5年平均值为23.20倍,10年平均值为26.05倍,仍属合理估值。

其相对便宜的FWDPEG非GAAP比率为1.20倍,而5年平均值为1.52倍,10年平均值为0.97倍,也表现出同样引人注目的估值。

即使我们将Meta的估值与其超大规模/社交媒体/广告同行进行比较,包括谷歌的FWDPEG非GAAP比率为1.30倍、亚马逊为1.81倍、微软为2.40倍,以及Snap为0.86倍,前者的合理估值确实不容忽视——它为感兴趣的投资者提供了极好的安全边际。

目前,Meta已从2024年7月调整以来的最严重时期强劲反弹+25%,股价创下590美元的新高,同时摆脱了50/100/200天移动平均线。基于截至2024财年第2季度的LTM调整后每股收益19.56美元(环比增长127.9%)和1年市盈率平均值23.79倍。根据截至2024财年第三季度的LTM调整后每股收益21.23美元(环比增长87.3%),很明显Meta已经偏离了更新后的公允价值估计505.00美元。

即便如此,基于将2026财年调整后每股收益预期从27.53美元上调至28.58美元的普遍预期,尽管近期有所回升,但仍然具有+19.8%的绝佳上涨潜力,有望达到更新后的679.90美元的长期目标价。

到目前为止,Meta对股东也相当友好,基于每股2美元的年度股息、在LTM上退休的1.5%的浮动资金以及自2019财年以来退休的9.4%,它展示了其丰富的LTM自由现金流生成521亿美元的出色利用(环比增长38.1%/比2019财年水平增长145.6%)。

由于双重预期回报,分析师维持Meta股票的买入评级。目前,由于该股未能突破590美元的阻力位,感兴趣的投资者可以先观察其走势一段时间,然后再买入。这是因为可能会看到Meta进一步回调至之前的支撑区间500美元至530美元之间,这意味着较当前水平下跌9%,因为这些水平也提供了更好的上行潜力,同时接近我们更新的公允价值估计。预计的修正幅度也不会过于激进,芝加哥期权交易所波动率指数已上升至22.34倍,而年初为13.20倍-最终的正常化可能会带来包括Meta在内的整个市场的回调。与此同时,保持耐心也许更为明智。

作者|Juxtaposed Ideas

编译|华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情