- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 日美联手干预,日元汇率暴涨!日本央行不加息,未来走势如何?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- WTI原油走势:市场亟待伊朗重磅回复!油价高波动性有望延续

- 日元汇率暴涨逼近155!美日协调干预后 ,未来上涨还是下跌?

- 7月非农数据来袭!美联储9月能否加息?黄金、美元行情一触即发

IBM最近在人工智能技术方面取得了进展。

在软件和咨询业务方面,IBM(NYSE:IBM)预计在不久的将来将实现稳健的有机收入增长。分析师预计IBM将继续在其业务线中注入其AI功能,尤其是在其咨询业务中。虽然当前的高利率环境给本季度IBM的咨询业务带来了挑战,但一旦美国经济正常化,IT咨询业务就会复苏。

2023年9月,IBM推出了Granite Foundation Models,为客户提供AI技术。Granite代码模型针对企业级软件开发工作流程进行了优化。正如财报电话会议上所传达的那样,该AI模型可以应用30亿到340亿个参数,并可以在116种编程语言上进行训练。

对于企业客户来说,现成的AI模型比大型模型便宜得多。换句话说,Granite系列模型为企业客户提供了更具成本效益的技术,可以执行普通的AI训练和推理工作负载。

此外,IBM于2023年5月宣布了Red Hat Open Shift AI的新功能,包括部署管道、模型服务和模型监控。这些增强功能利用了IBM现有的AI技术,例如IBM watsonx和Ansible Lightspeed。

2024年10月,IBM发布了其最新版本的AI模型Granite3.0。该模型面向企业,包含8B和2B模型。我认为这些AI投资对IBM至关重要,原因如下:

Red Hat Open ShiftAI使企业客户能够在混合云环境中运行其生成式AI,IBM可以在其中提供WatsonX等中间件、硬件以及软件堆栈。整体混合云解决方案可以使IBM与其他竞争对手脱颖而出。

IBM是IT咨询市场的领先企业之一。随着内部AI模型的进步,IBM有望加速其IT咨询业务的增长,帮助企业客户实现云转型、数字化和AI应用。

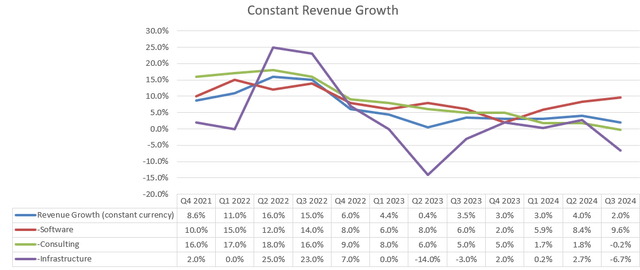

IBM于10月23日盘后公布了其2024财年第三季度业绩,报告称其收入持续增长2%,利润率扩大210bps。

市场对本季度咨询和基础设施部门增长乏力感到失望,这两个部门分别下降了0.2%和6.7%。不过,咨询业务的疲软是由大环境因素驱动的,一旦美国经济开始正常化,情况就会改善。分析师对他们在软件方面的强劲增长印象深刻,Red Hat增长了14%,自动化增长了13%。更重要的是,软件占总收入的45%,混合平台和解决方案的年度经常性收入(ARR)增长了11%。强劲的ARR增长为IBM未来的增长铺平了道路。

由于他们最近在人工智能技术方面取得了进展,包括Red Hat Open Shift和Granite3.0等企业版,分析师将有机增长预测从之前的5%上调至6%。咨询业务占总收入的32%以上,过去几年增长率高达个位数。IBM过去专注于云计算和数字化。凭借其内部人工智能解决方案,特别是在混合云环境中,IBM有可能扩大其咨询业务的业务范围。我预计这项人工智能咨询业务可以为整体收入贡献1%的增长。

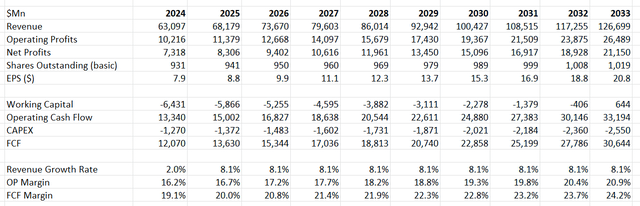

此外,预计IBM将把8%的收入用于并购,为营收贡献额外的2.1%的增长。

在利润方面,预计年利润率将扩大50bps,这得益于软件收入结构的变化、销售、一般及行政费用带来的20bps营业杠杆率,以及人工智能相关咨询业务带来的更高利润。

假设无风险利率3.8%;债务成本5%;股权风险溢价7%;贝塔系数0.65;股权余额2130亿美元;债务560亿美元;税率15%,则WACC修订为7.5%。根据这些假设,DCF可以总结如下:

根据估计,扣除所有自由现金流后,公允价值计算为每股300美元。

虽然分析师对IBM的咨询业务长期前景充满信心,但企业客户IT预算紧张,可能会给该业务带来增长挑战。由于目前的高利率,企业客户正在减少某些可自由支配领域的IT支出,这可能会影响IBM的咨询业务增长。虽然企业正在增加对AI相关领域的投资,但他们正在削减包括硬件和软件在内的内部采购。在财报电话会议上,管理层强调,可自由支配支出的暂停影响了本季度的咨询业务,同比下降了0.2%。

IBM对Red Hat Open Shift AI和内部AI模型的投资可能会加速其未来的咨询业务增长。尽管市场对当前咨询业的疲软感到失望,但利率下降周期将支持IT咨询业的强劲发展。

作者|Lighting Rock Research

编译|华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情