Spotify(NYSE:SPOT)的特许权使用费和相对较低的毛利率的短视关注导致投资者低估了该公司创造和获取价值的能力。随着Spotify日趋成熟,它现在开始发挥更多其一直可以利用的价值杠杆。

Spotify的股价在过去18个月中稳步上涨,这在很大程度上似乎是由该公司进军有声读物以及最近盈利能力的改善推动的。产品开发和增长预计将持续到2024年,但Spotify的重点现在转向商业化和效率。

盈利能力的进一步提高和持续增长应该会支撑Spotify的股价,但未来的涨幅可能会更加温和。Spotify的收入倍数目前高于平均历史水平,必须对增长和盈利能力做出合理激进的假设,以证明该公司估值的合理性。

Spotify的音乐流媒体业务目前已相当成熟,虽然国际用户仍有很大增长空间,但价值创造在很大程度上取决于Spotify吸引订户和提高定价的能力。

Spotify在2023年底开始拉动定价杠杆,到目前为止,这似乎并未影响用户数量。Spotify还计划将英国、澳大利亚和巴基斯坦的订阅价格每月提高1-2美元,预计今年晚些时候美国的订阅价格也会上涨。随着平台功能的增强,Spotify还可能推出更多订阅级别。

Spotify努力通过新功能提高其价值主张,从而支持了价格上涨。例如,据报道Spotify正在开发类似DJ的功能,使订阅者能够混合曲目、改变播放速度等。该公司希望这将加深参与度并支持高级订阅层。高级计划还可能提供高保真音频。

Spotify还计划为订阅者推出完整长度的音乐视频。人们普遍认为此举将使Spotify与YouTube展开更激烈的竞争。

市场产品是Spotify提高音乐利润计划的重要组成部分。Spotify还控制着发现,因此可以收取费用来增加收听量。例如,Spotify for Artists推动发现,并收取版税佣金作为回报。这些因素导致的利润增长正在悄悄发生,但到目前为止,这种增长并不明显,因为扩张工作(国际增长、播客、有声读物)目前利润率较低/无利可图。

Spotify已经推出了播客、有声读物和市场。未来几年可能推出的新垂直领域包括:

现场音乐和活动

消息

教育

我怀疑将多种音频产品组合到一个应用程序中是否会给用户带来任何真正的好处。不过,这可能并不重要,因为Spotify拥有巨大的发行量,这几乎保证了它一定程度的成功。

据悉,Spotify的播客业务在第四季度接近收支平衡,并且参与度持续增长。盈利能力的大部分改善似乎是由成本削减举措推动的。为了实现这一目标,Spotify对播客业务做出了重大改变,其中包括:

管理层变动

组合Gimlet和Parcast

裁员

Spotify直播已关闭

放弃独家经营策略

独家与非独家是一个优先考虑订户与广告的问题。扩大发行范围有助于广告增长,并更好地使Spotify与创作者保持一致。Spotify在内容方面投入了大量资金,但其长期结果尚不清楚。该公司正在将投资转向部分正在运作的播客业务,这表明迄今为止的回报并不令人满意。这包括偏离原始内容。

有声读物可能会推动Spotify的下一步增长,这可能是该股近期上涨的重要贡献者。目前图书市场规模达1400亿美元,其中有声读物在全球占有6%-7%的市场份额。不过,在渗透率最高的市场中,这一数字接近50%,这让Spotify相信有声读物可能蕴藏着接近700亿美元的商机。

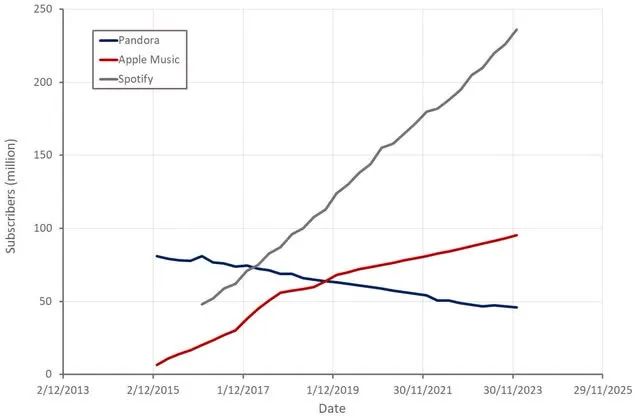

Spotify表示对其有声读物业务的表现感到满意,据报道该公司进入该市场将加速整体市场增长。Spotify现在是仅次于Audible的第二大有声读物提供商。

亚马逊在电子阅读器和有声读物领域都占据主导地位,Kindle占美国所有电子阅读器销量的80%以上,Audible的有声读物市场份额超过60%。虽然Spotify的发行将使其成为该市场的强大竞争对手,但整合电子阅读和有声读物可能比通用音频平台更具价值主张。

Spotify每月为订阅者提供长达15小时的有声读物收听时间,以尝试推动采用。这减少了用户在购买书籍之前试阅书籍的摩擦,尽管目前可能会影响利润。不过,苹果的应用商店政策目前正在限制有声读物业务。苹果将要求移动应用程序中购买的任何图书分成30%,这可能会导致Spotify的损失。因此,Spotify不允许在移动应用程序中购买有声读物。

不过,这个问题不仅仅局限于有声读物,Spotify希望推出一系列新产品来提高盈利能力。虽然《数字市场法案》可能会为Spotify带来新的机会,但苹果的行动意味着Spotify所期望的一些举措仍然无法盈利。除非监管机构试图迫使苹果遵守DMA的精神,否则现状可能会持续下去。

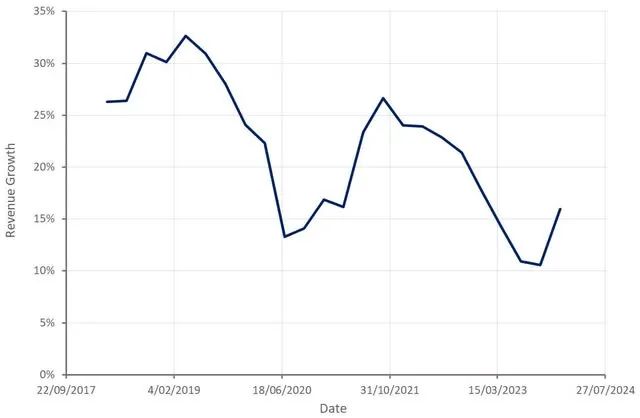

Spotify第四季度收入同比增长16%至37亿欧元,增长得益于定价。不过,广告收入增长相对疲软,抵消了部分订阅的优势。

Spotify在第四季度增加了2800万月活跃用户和1000万订阅用户,目前用户群达到6.02亿。Spotify的用户增长保持极其稳定,考虑到价格上涨,这有点令人惊讶。不过,有声读物可能有助于用户增长,抵消近期价格上涨的影响。

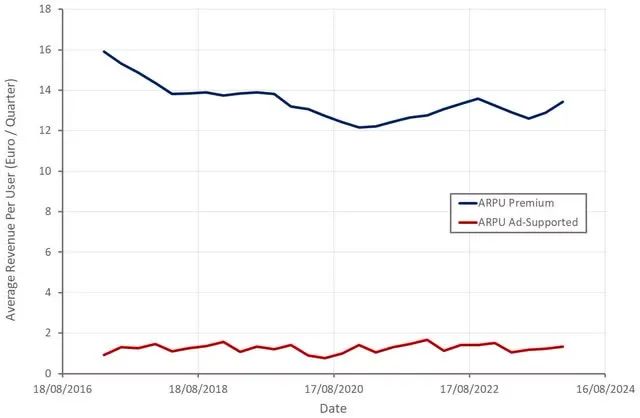

对于订阅者和广告支持的用户来说,Spotify的每用户平均收入继续在相当窄的范围内波动。但这有点具有欺骗性,因为国际扩张掩盖了更成熟市场的进步。无论如何,由于价格上涨,订户ARPU可能会在未来几个季度开始上升。

最近的裁员和职位空缺的缺乏似乎表明未来的增长将疲软。值得注意的是,Spotify在2021年和2022年过度招聘,并且仍在努力纠正这一问题。

未来的增长杠杆包括:

用户

新业务

价钱

据悉,尽管Spotify更注重利润而非增长,但其中许多增长杠杆将在短期内对利润率构成压力。

Spotify第四季度毛利率为26.7%,受益于播客亏损减少。该公司还试图提高云成本和流媒体交付等领域的效率。考虑到特许权使用费,价格上涨可能不会对毛利率产生太大影响。

毛利率是增长举措掩盖进展的另一个领域。目前,播客和有声读物正在拖累利润率。国际扩张也是如此,目前Spotify的订阅用户占总用户的比例较低。该公司预计,随着这些业务的成熟,这种情况将会改变,但这将使短期内取得进展变得困难。

第四季度营销支出的减少和人员成本的降低有助于运营盈利能力。Spotify因12月宣布的成本削减措施而产生了1.43亿欧元的费用。如果没有这一点,Spotify将再录得一个季度盈利能力的改善,并连续第二个季度实现正GAAP营业利润。第四季度的自由现金流为3.96亿欧元,尽管这一强劲势头在一定程度上与时间有关。

Spotify的营业利润率目标为20%,这可能过于乐观。这最终将取决于Spotify在有声读物等领域取得的成功程度。根据其迄今为止的表现,估计到期时的营业利润率可能会达到15%左右。

作者 | Richard Durant

编译 | 华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情