- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 澳元汇率持续反弹!2026年加息押注升高,未来继续涨?

- 澳洲央行加息25基点,澳元汇率狂飙!未来走势如何?

- 澳元汇率创15个月新高!央行2月加息在即?未来走势如何?

- 黄金走势:击穿4600,回补关键缺口!后市节奏如何把握?

博通(AVGO.US)不仅仅是一家普通的芯片制造商。它从一家之前名为Avago Technologies的小型芯片制造商,通过战略收购和有机增长的结合,转型为一家大型科技巨头。如今,它在BAW滤波器市场占据主导地位。这是大多数领先智能手机产品的关键组件。最近,它甚至与苹果公司就其尖端FBAR芯片达成了一项多年协议。

该公司是FBAR滤波器市场的市场领导者,该市场是老式SAW滤波器的前身。FBAR是智能手机和其他设备射频滤波器的未来。博通可能拥有这个关键市场87%的份额。为了消费者的利益,FBAR带来了更清晰的通话体验、更快的数据传输和更长的电池寿命的优势。此外,他们最近与苹果的交易进一步巩固了他们本已领先的市场主导地位。

博通的财务状况令人印象深刻。其收入和自由现金流年复一年稳步攀升。他们的资产负债表完好无损,债务状况也受到控制。

如今,博通不仅是一家芯片制造商,而且还是一家收购大师。他们的历史充满了战略性收购,每一次收购都经过精心挑选,以填补空白或扩大影响力。博通在无缝集成所获得的技术、最大化其价值并加强其整体市场地位方面拥有良好的记录。根据之前引用的维基百科:

“2008年10月,Avago Technologies收购了Infineon Technologies”

“2013年4月,Avago Technologies宣布同意以4亿美元收购光学芯片和组件供应商CyOptics。”

“Avago Technologies于2013年12月宣布同意以66亿美元收购LSI Corporation”。

“2014年8月,该公司是第九大半导体公司”。

同年2014年,“该公司还同意以3.09亿美元收购集成电路设计公司PLX Technology”。

“2015年5月28日,Avago宣布将以370亿美元收购博通公司”

如今,博通已成为美国最大的10家公司之一。该公司于2023年11月下旬收购了VMWare,导致其市值增加约500亿美元,巩固了其在企业软件领域的地位。

VMware预计将贡献其24财年总收入中的120亿美元,预计为$500亿。这占其2024财年总收入的24%。

此外,博通也是全球领先的BAW(体声波)滤波器生产商之一,占据全球87%的市场份额。在BAW滤波器领域,它是领先的FBAR BAW滤波器生产商之一。

FBAR滤波器提供“更陡峭的滤波”,这意味着它非常擅长仅捕获所需信号并拒绝其余信号,从而使设备即使在存在许多其他信号的“嘈杂”环境中也能正常运行。它在FBAR滤波器中提供了更好的多频段功能,这意味着该滤波器可以有效地管理多个频段并在多个频段之间切换,从而使该设备能够支持更广泛的无线通信标准。

FBAR滤波器提供“较低的插入损耗”,这意味着该滤波器非常高效-它可以让大部分相关信号通过,而损失很小,这意味着电池寿命更长,掉话次数更少。目前FBAR构成了智能手机RF滤波器的最大份额:

从产品类型来看,FBAR BAW Filters是最大的细分市场,占据约90%的份额,从应用来看,智能手机的份额约为85%。

最近,博通与苹果签署了一项多年协议,为后者提供FBAR芯片,这将进一步巩固其已经市场领先的地位:

苹果公司表示,将利用博通公司生产所谓的薄膜体声波谐振器(FBAR)芯片。这并不是博通第一次向主要领先智能手机制造商提供FBAR芯片。早在2014年就为大多数领先的智能手机制造商提供了这些芯片:

2014年,Avago的无线通信业务收入达到16.9亿美元,规模几乎比上一年翻了一倍。FBAR相关产品贡献了该收入的绝大多数。Avago滤镜出现在Apple iPhone 6和Samsung Galaxy S6以及HTC、华为、LG、小米等旗舰智能手机中。

苹果公司有动力与博通等美国合作伙伴合作供应芯片,因为苹果公司在“国会通过一项降低美国公司汇回利润税收的措施”后,于2019年承诺在美国进行大量投资。这些应该有利于苹果在美国的合作伙伴,包括博通。这种伙伴关系预计也将更能免受全球贸易紧张局势和保护主义的影响。

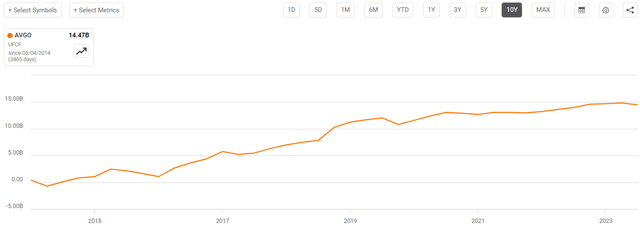

博通在过去5年中保持了非常有利的营收和利润,几乎每年都在增长,包括自由现金流。过去5年其经营业绩也非常出色。当其收入以资产、股权和投资资本计价时,营业比率几乎每年都在增长。

其资产负债表在大多数年份都保持原始状态。具体来说:自2018年以来,现金及等价物等流动资产一直在增加。代表其流动资产与流动负债的流动比率非常令人印象深刻。在我看来,任何高于1的值都已经很好了,而且自2019年以来,该值甚至还在增加。

总体而言,博通保持了非常强劲的财务状况,并呈现出一致的年度趋势。鉴于美联储可能会为了公司盈利而降息,投资者可以预期博通的财务状况会变得更好。博通拥有非常明确的无杠杆自由现金流,并且逐年增长。因此,我们将使用贴现(无杠杆自由)现金流(DCF)模型来计算内在价值。

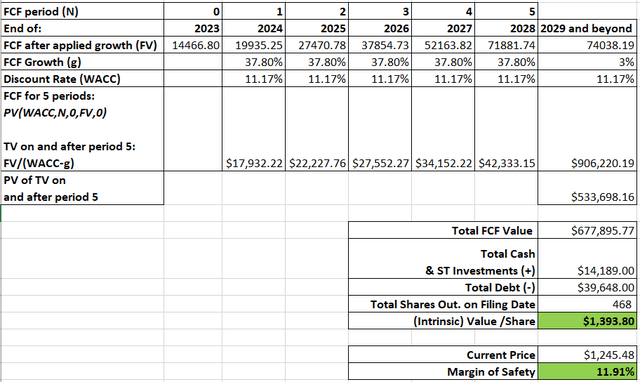

过去10年,每股自由现金流以年均37.8%的高速度增长。在我们的DCF模型中,我们假设博通可以在未来5年从无杠杆自由现金流144.668亿美元开始继续以这个速度增长,然后逐渐减少到3%的最终增长。

对于折扣率,我们将使用Focus Guru的WACC 11.17%进行计算:

我们还假设股份总数保持不变。将这些数字放在一起,内在价值为每股1393.80美元:

结果意味着该股被低估了11.91%。

自成立以来,博通已经取得了长足的进步。它从一家小型芯片制造商发展成为“半导体和基础设施软件解决方案”领域的领导者。

就市场份额而言,它在BAW滤波器市场占据主导地位,而BAW滤波器是旧SAW滤波器的前身。较新的FBAR过滤器可提供更清晰的通话体验、更快的数据传输和更长的电池寿命。他们最近与苹果的交易应该会进一步巩固他们已经领先的市场份额。

博通的财务状况总体上保持良好,营收和利润持续增长。他们的资产负债表资产丰富,债务较低。在我看来,该公司也被低估了,安全边际为11.91%。总体而言,尽管近期股价大幅上涨,但博通仍值得长期投资者买入。

作者 | Alpha Compounder

编译 | 华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情