- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 澳洲央行加息25基点,澳元汇率狂飙!未来走势如何?

- 澳元汇率持续反弹!2026年加息押注升高,未来继续涨?

- 日本大选结果将出炉,高市早苗大获全胜?警惕日元贬值破160

- 美股OR黄金?下周非农或成重中之重!纳斯达克100迎两大关键

投资慧眼Insights - 尽管Arm营收及盈利表现超预期,但其下一财年收入预测勉强达标,引发华尔街对AI前景的担忧。

5月8日美股盘后,软银旗下芯片设计公司Arm Holdings(ARM)公布了2024财年第四季(即2024年一季度)财报。

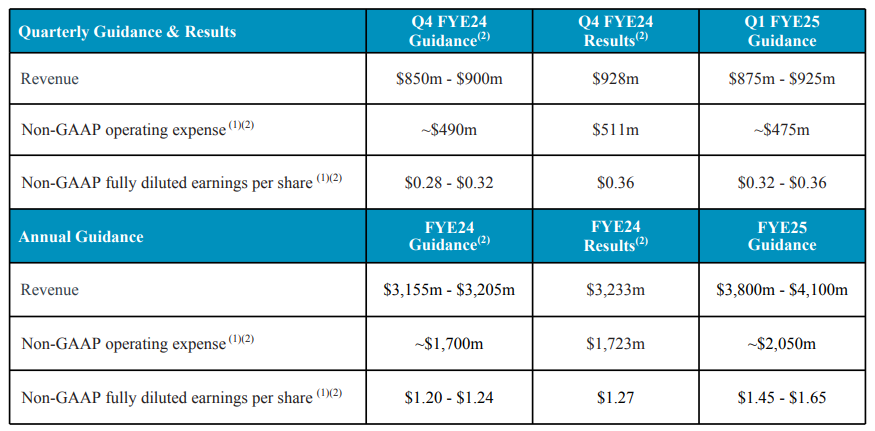

数据显示,Arm上一季营收为9.28亿美元,调整后EPS为每股盈利0.36美元,双双高于市场预期。

【图源:Arm官网;2024财年第四季财报数据】

分业务来看,Arm版税使用费收入同比增长37%至5.14亿美元,许可收入同比增长60%至4.14 亿美元。这主要受益于半导体行业的复苏以及其他公司增加对基于Arm架构的人工智能技术投资。

这里科普一下,Arm 自身不生产任何芯片,而是将其芯片设计和架构授权给半导体公司与设备制造商。因此,Arm的收入模式分为知识产权许可费(License)和版税使用费(Royalty)两种。

【图源:Arm官网;2024财年第四季财报数据】

展望未来,Arm预计2025财年营收在38亿至41亿美元之间,区间中点为39.5亿美元,略低于市场普遍预期的40亿美元。这令人们担心人工智能热潮正在放缓。

业绩公布后,Arm股价一度暴跌10%。截至发稿,其股价下跌9%,报96.60美元。

【图源:TradingView;ARM财报公布后股价走势】

“Arm股价下降是因为前景不佳。”Summit Insights分析师Kinngai Chan表示,“市场对Arm的定价是基于其优异的前景预期,而不是现在这样的预期。”

ARM估值太贵?华尔街仍看好前景

Arm在2023年上市,其被日本软银集团在2016年收购,由软银持有90%的股权。

自IPO以来,由于人们押注公司将受益于人工智能需求的激增,Arm股价至今累计上涨90%。

【图源:TradingView;ARM上市以来股价走势】

目前,Arm是纳斯达克指数中估值最为昂贵的芯片股,其市盈率约为200倍,远超过英伟达的75倍。

分析指出,估值过于昂贵提高了财报的达标门槛,需要大幅超越市场预期才能合理化高估值。

不过,华尔街大多数分析师们仍看好Arm前景。

Arm的客户名单横跨整个科技业。例如,苹果公司使用Arm指令集为iPhone和Mac电脑设计处理器芯片,亚马逊依赖Arm的设计开发其数据中心的Graviton服务器处理器,而高通和联发科是Arm智能手机处理器蓝图的主要用户,其他客户还包括谷歌、微软和英伟达等。

分析师们相信,Arm将继续从Meta、微软、亚马逊、苹果等大型科技公司投入AI而显着增加的资本支出中受益。

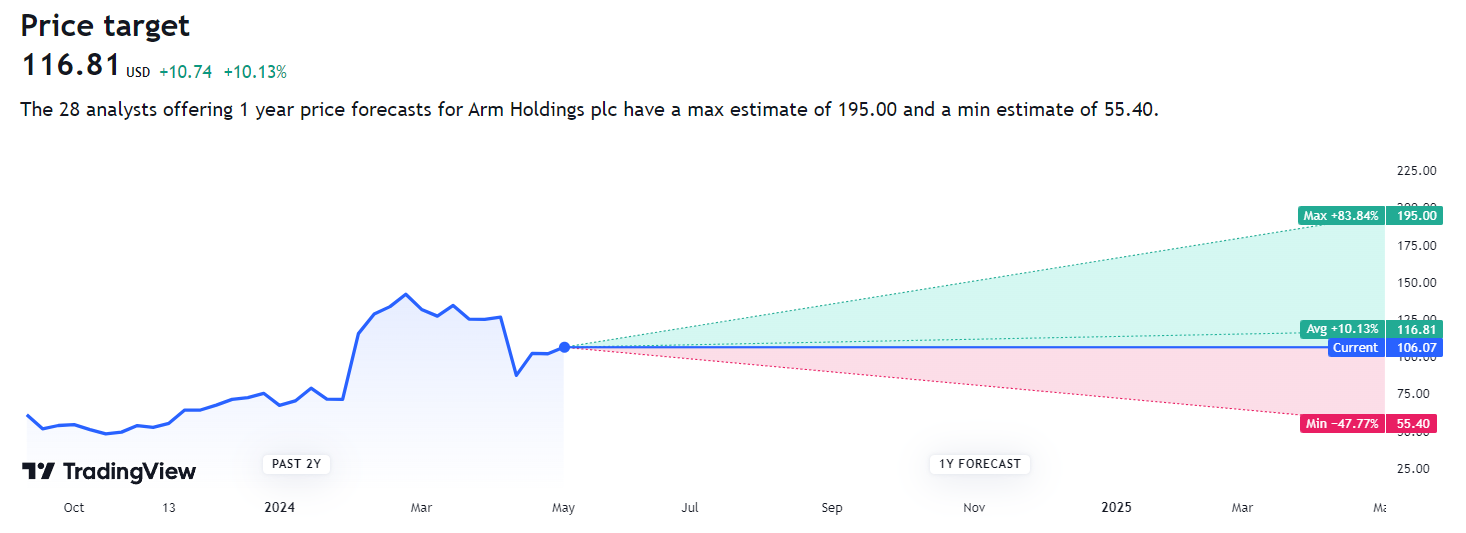

目前,分析师们给Arm平均目标价为116.81美元,这意味着其还有10%以上的涨幅。

【图源:TradingView;ARM目标价】

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情