【IPO前哨】“南酸枣糕一哥”闯关港股:降价换量,是真香还是真卷?

继溜溜果园于今年4月“弃A转港”后,又一家果类零食公司启动了港股IPO征程。

近期,江西齐云山食品股份有限公司(下称“齐云山”)首次向港交所递交了招股说明书,计划于港交所主板挂牌上市,中泰国际为独家保荐人。

对于港股上市募资款用途,齐云山计划用于:扩大产能及储存容量、提升研发能力、通过社交媒体上的线上营销及推广提升公司线上形象、拓展销售网络以及一般运营资金。

南酸枣行业一哥,收入依赖大单品

齐云山的品牌历史可追溯至1979年成立的崇义食品厂,1992年,该厂推出首款南酸枣糕,成为其标志性产品。1995年,齐云山正式以中外合资形式成立,开启了规模化运营。

齐云山专注于南酸枣食品产品,旗下产品除了南酸枣糕外,还包括四款其他南酸枣零食(即南酸枣粒、南酸枣软糖、南酸枣凝及南酸枣冻)及四种果蔬糕。

齐云山所处赛道高度分散,资料显示,于2024年,以果类零食零售额计,公司在中国市场排名第九,市场份额仅为0.6%;在南酸枣食品行业则占有32.4%的市场份额,排名第一。

近些年,随着量贩零食模式兴起,连锁零食店遍地开花,齐云山成功享受到市场红利,收入逐年提升。

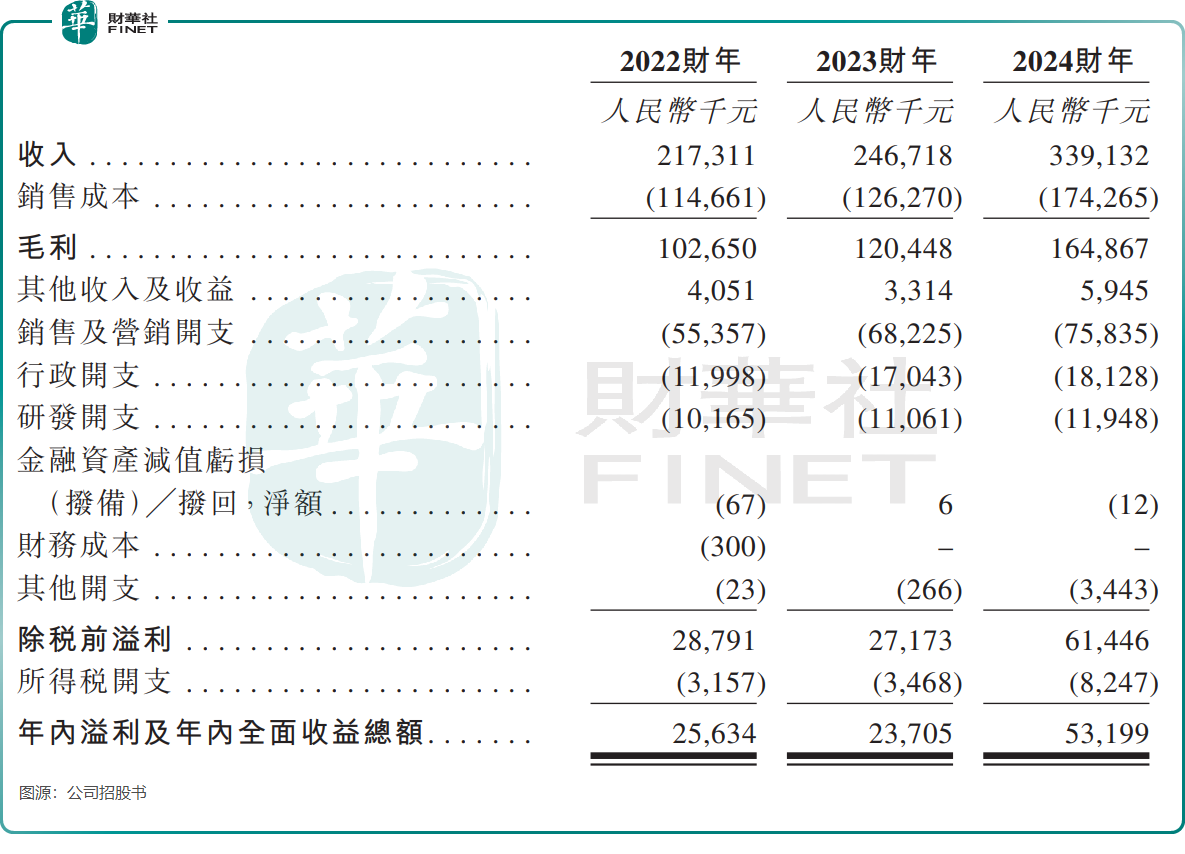

招股书显示,齐云山的收入由2022年的2.17亿元(单位人民币,下同)增长至2024年的3.39亿元。年内溢利及年内全面收益总额在过去三年则分别为2563.4万元、2370.5万元及5319.9万元。

齐云山的营收结构高度集中,2024年南酸枣糕贡献了86.7%的收入,南酸枣粒占比9.2%。

尽管这一“大单品策略”短期内拉动了齐云山业绩的增长,但长期依赖单一产品,可能面临市场波动、原材料供应等多重风险。例如,若遇到市场消费偏好发生变化、南酸枣糕价格下行以及气候影响导致原材料供应不稳定等等因素,都有可能给公司盈利带来压力。

值得一提的是,齐云山在冲刺港股IPO前,进行了连续三年的分红。

于2022年、2023年及2024年,齐云山分别向股东宣派及派付股息约490万元、710万元及1140万元。

降价走量,销售人数占比近一半

近年来,零食很忙、赵一鸣等量贩零食品牌快速扩张,凭借集中采购和低价策略抢占市场。面对渠道话语权的增强,供应商如齐云山不得不降价让利,以价换量维持份额。

于2024年,齐云山的最大客户是“客户G”,来自该客户的收入占比为22.9%,这是该客户首次进入齐云山前五名客户名单。

根据招股书,“客户G”是一家总部位于中国长沙的零食经销商,客户类别是线下经销商,其与齐云山的合作年限为1年。我们推测,该客户是行业头部企业零食很忙。

此外,齐云山2022年至2024年期间的前五大客户均是线下经销商,且来自前五大客户的收入比重逐年提升(2024年提升至38.7%)。

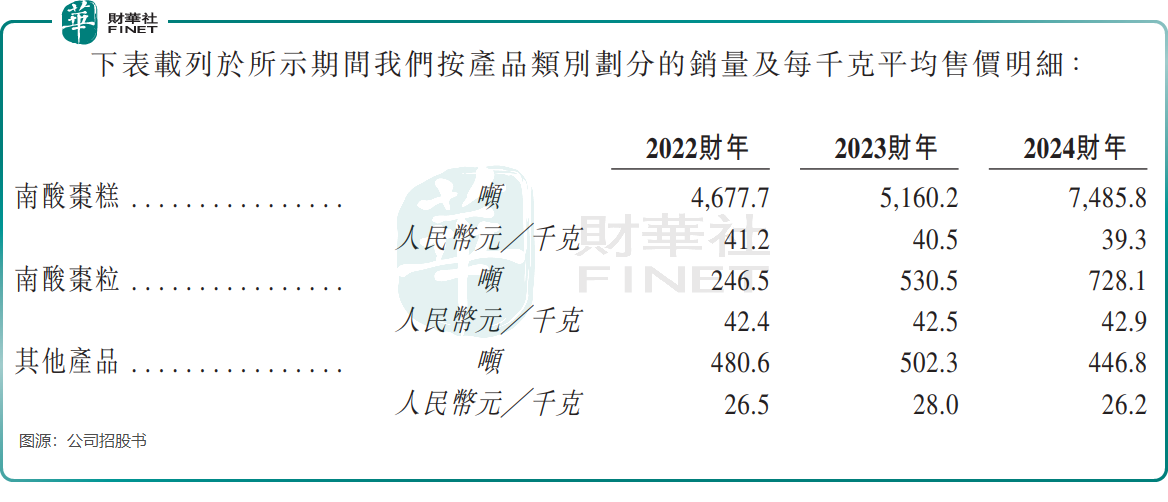

对量贩零食零售品牌的依赖越来越深,也导致齐云山作出价格让步以换取销量增长。公司营收主力军南酸枣糕过去三年销量快速提升的同时,每千克平均售价则由2022年的41.2元下降至2024年的39.3元。

长期来看,若无法平衡渠道依赖与产品创新,齐云山可能陷入“量增利减”的恶性循环。

为提升销量,齐云山在营销方面作出大量投入。过去三年,公司增加了投放广告及进行在线线下营销活动,销售及营销开支占公司总收入比重在25%左右。

此外,在2024年末的1412名员工中,齐云山有652名员工在销售部任职,占了公司总员工数量接近一半。

总结

齐云山凭借南酸枣糕的差异化定位,在细分市场占据一席之地,但过度依赖单一产品和量贩渠道,也为其长期增长埋下不确定性。

若能通过IPO资金加速产品多元化、优化供应链,或可缓解当前风险;否则,在竞争日趋激烈的零食赛道中,其“以价换量”的模式或将面临更大挑战。

推荐文章