港股主题QDII业绩亮眼!南向资金力撑下,后市值得期待?

在特朗普第二次上台后,其出格的政策、行为和言论让美股这个全球第一大资本市场变成了“惊弓之鸟”,严重损害了美股市场的稳定性和前景。

而在另一边DeepSeek-R1的横空出世引发全球热议,并助推中国资产,尤其是科技股迎来一波上扬,港股市场在年内录得上涨,恒生指数、恒生科技指数表现较为优异。

美股及港股的差异性表现也导致一些QDII主题基金的收益率出现显著分化。

美股主题QDII大亏,大行再发警告

4月21日(当地时间),在特斯拉(TSLA.US)、英伟达(NVDA.US)等科技股普跌的影响下,美股市场再遭大挫,其中纳指大跌2.55%,创今年2月以来最大单日跌幅,延续了近期的弱势表现。

而根据Bespoke Investment Group发布的报告,自特朗普于1月20日就职以来,美股大盘指数标普500下跌了14%,这是百年来美国总统就职后第一个季度最糟糕的纪录。

总的来看,特朗普上台后事情没少干,看起来搞得热热闹闹,但资本市场是相当不给面子,直接跌了个稀里哗啦。

值得一提的是,此前美股强势上涨期,国内投向海外市场的QDII基金迎来大涨,遭到投资者疯抢,一度溢价严重,日子过得非常滋润。

不过,伴随着市场持续下跌,美股主题相关的QDII基金在摔了个“鼻青脸肿”,陷入亏损之中。

Wind数据显示,年初至今,多只跟踪美股的QDII基金出现大跌,包括华宝纳斯达克精选基金C、嘉实标普生物科技精选行业ETF、大成纳斯达克100联接C等。

更关键的是,一些机构对美股市场的前景依然持比较悲观的看法。

最新消息,因市场交易量急剧萎缩,高盛对美股发出警告称,“买家罢工”正在一个脆弱的市场中蔓延,并指出标普500指数技术面释放预警信号;摩根大通则对标普500指数保持战术性看空。

港股主题QDII业绩亮眼,南向资金持续流入

与美股形成鲜明对比的是,虽然受到“对等关税”等利空的袭扰,但得益于宏观政策、中国科技公司估值抬升、南向资金流入等因素,港股在经历大跌后已经率先走出恐慌,于近日录得上涨。

从资金面来看,有一些QDII基金大幅减仓了美股,转而提升了港股的仓位,为港股市场的上涨做出了贡献。

例如,融通核心价值混合(QDII)最新披露的基金一季报显示,截至今年一季度末,该基金美股仓位为24.22%,较去年四季度末的52.38%大幅降低近30个百分点;基金港股仓位为54.94%,较去年四季度末的20.48%提升逾30个百分点。

此外,南向资金渐成主角,是支撑港股市场年内上涨的主要力量,“夺取定价权”成为现实。

统计显示,2024年全年,南向资金净买入额飙升至8079亿港元,创十年新高,而2025年一季度净买入额4400亿元,已超过2023年全年。

个股方面,阿里巴巴-W(09988.HK)、腾讯控股(00700.HK)、中国移动(00941.HK)、小米集团-W(01810.HK)等多股获得南向资金大幅加仓。

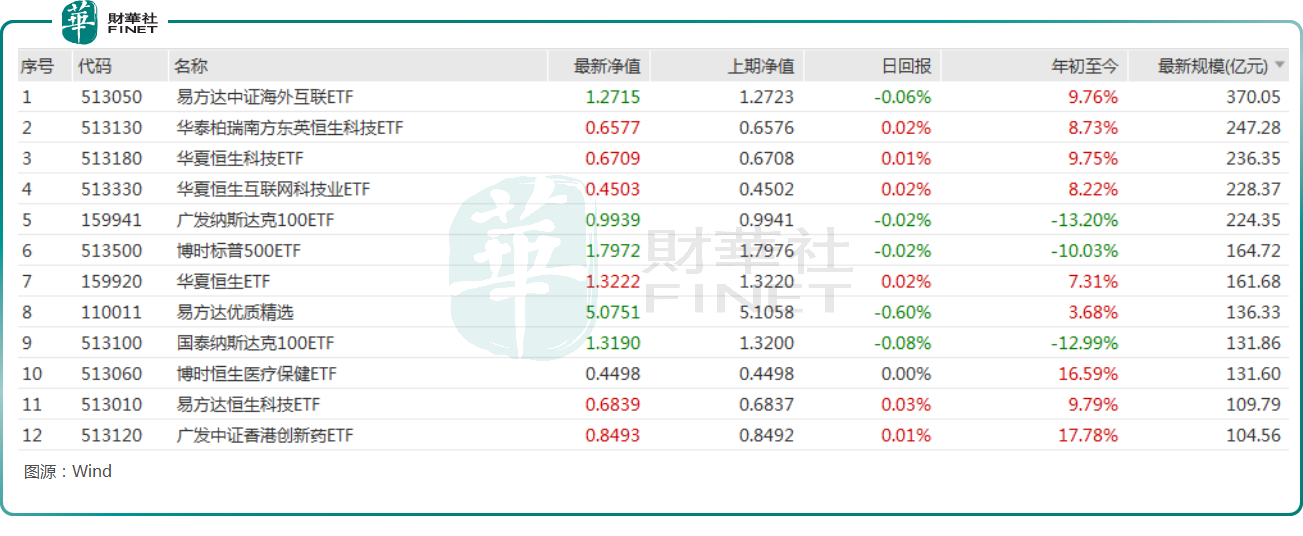

值得注意的是,在港股市场走强的大背景下,今年以来,港股主题的QDII基金业绩亮眼。根据Wind的数据,年初至今,收益率排名靠前的QDII基金主要是香港主题或者黄金主题,其中汇添富香港优势精选A收益率达到了46.41%,南方香港成长的收益率达到了25.44%。

另外,从规模过百亿的QDII基金的收益率来看,规律是一样的——香港主题QDII基金的收益率普遍为正,而投向美股的QDII基金的收益率都为负。

机构依然看好港股后市?

在美股波动加剧之际,港股的后续前景依然值得期待。

平安证券近日在研报中指出,当前关税谈判进入拉锯战,在其政策不确定性及推升美国滞胀风险的背景下,海外市场的波动将持续。美股短期下行压力仍存,后续需看到关税谈判出现重大进展,或通胀持续可控带来市场降息预期回归,美股或才能扭转局势。

而港股在国内释放稳经济稳市场信号下企稳,短期将更关注内外部政策对基本面的实质性影响。平安证券研究人员认为,当前港股经历回调后具备较好的配置价值。结构上,建议关注稳健配置的红利资产、政策支持内需消费领域的优质资产、自下而上业绩确定性更高的优质企业。中期维度,AI产业变革和国产科技自主可控的叙事仍将延续,继续看好国产AI科技创新主线。

中国银河证券表示,美国关税政策反复无常,投资者观望情绪浓厚。中长期来看,关税对经济的影响取决于各国关税协商谈判结果以及关税落地情况。同时,我国宏观政策逆周期调节力度有望加大,以对冲外部冲击的影响。

当前港股估值处于历史中低水平,投资价值仍然较高。配置方面,短期内建议关注贸易依赖度较低以及股息率较高的板块,主要有金融业、能源业、电讯业、公用事业、必需性消费、房地产等行业。中长期仍然看好政策支持力度较大的消费板块,以及自主可控程度提升的科技板块。

中泰证券也在近日的研报中表示,恒生指数及恒生科指仍能企稳于1月底DeepSeek问世的支撑点,说明人工智能的逻辑仍然支撑港股。港股及离岸中资股估值已回落至具支撑力水平。

当前估值韧性依赖于两大政策变量的边际改善:1)外贸对冲工具箱:若财政政策能通过扩大刺激消费改善居民收入、基建投资等方式对冲出口下行压力,将缓解盈利预期局部下修风险;2)金融战防线:中美若维持现有外贸、科技竞争但不完全脱钩,不升级至金融战的态势,则离岸市场流动性压力可控。若上述条件成立,恒指在20600点附近或逐步企稳,但二季度估值修复空间受制于企业盈利调整压力等风险。

中泰证券认为,策略上,可聚焦防御主线和政策催化。

推荐文章