【IPO前哨】词元供应平台硅基流动递表,高增长能否覆盖高投入?

6月30日,北京硅基流动科技股份有限公司(下称“硅基流动”)向港交所主板递交上市申请,拟按《上市规则》第18C章以特专科技公司身份上市。

公司踩中AI推理与词元供应平台赛道,具备较强题材热度和一定稀缺性,但对港股市场而言,这类标的能否成立,最终看得不是概念有多新,而是商业化斜率、亏损收窄路径与外部融资依赖是否足够清晰。

站上AI基础设施主线,但仍处早期放量阶段

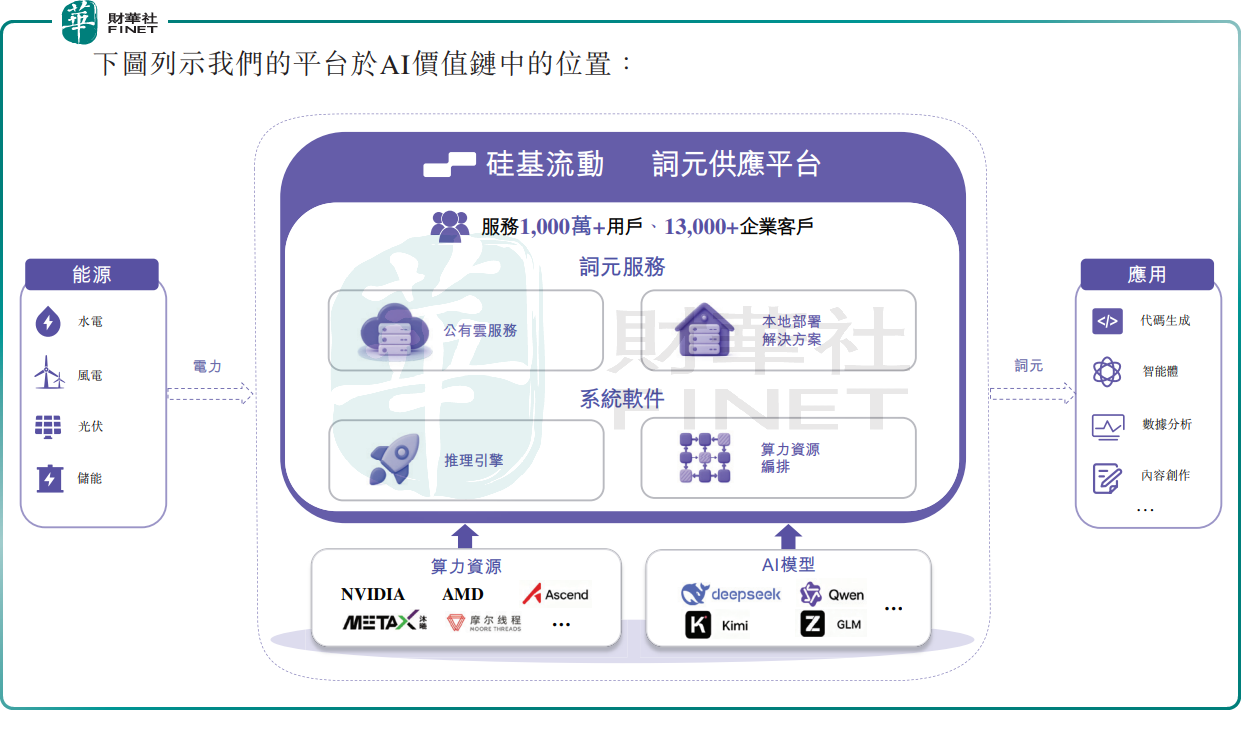

从业务定位看,硅基流动并不是面向终端消费者的AI应用公司,而是更偏底层的AI基础设施平台。

公司定位为中国领先的开放、独立词元供应平台,依托自有推理引擎与算力资源编排系统,将异构算力资源转化为标准化、可扩展的词元供给能力,并主要通过公有云服务和本地部署解决方案向客户交付。这一定义决定了它的港股定价逻辑,更多会被放进“AI基础设施+推理层平台+18C特专科技公司”的框架,而不是简单按软件公司或应用层互联网企业来理解。

根据弗若斯特沙利文资料,按2025年的词元年吞吐量计,公司是中国最大的独立生态词元供应商,并位列中国全部词元供应商前五。这意味着,公司在AI推理资源供给链条中已经建立起一定行业位置,至少在市场认知层面具备先发优势。

从运营指标看,公司的扩张速度非常快。截至2026年4月30日,平台注册用户已超过1028万名,日均词元吞吐量约为5785亿次,2026年4月单日最高词元吞吐量约为10714亿次;截至6月21日,公司企业客户超过1.3万家,累计支持170多个模型。

无论是用户规模、企业覆盖还是词元吞吐能力,都说明这家公司并非停留在实验室或概念验证阶段,而是已经进入较明显的商业化放量区间。

收入增长迅速,但18C公司不能只讲增长故事

真正让市场关注硅基流动的,不只是它踩中AI主线,而是这家公司在极短时间内完成了收入爬坡。

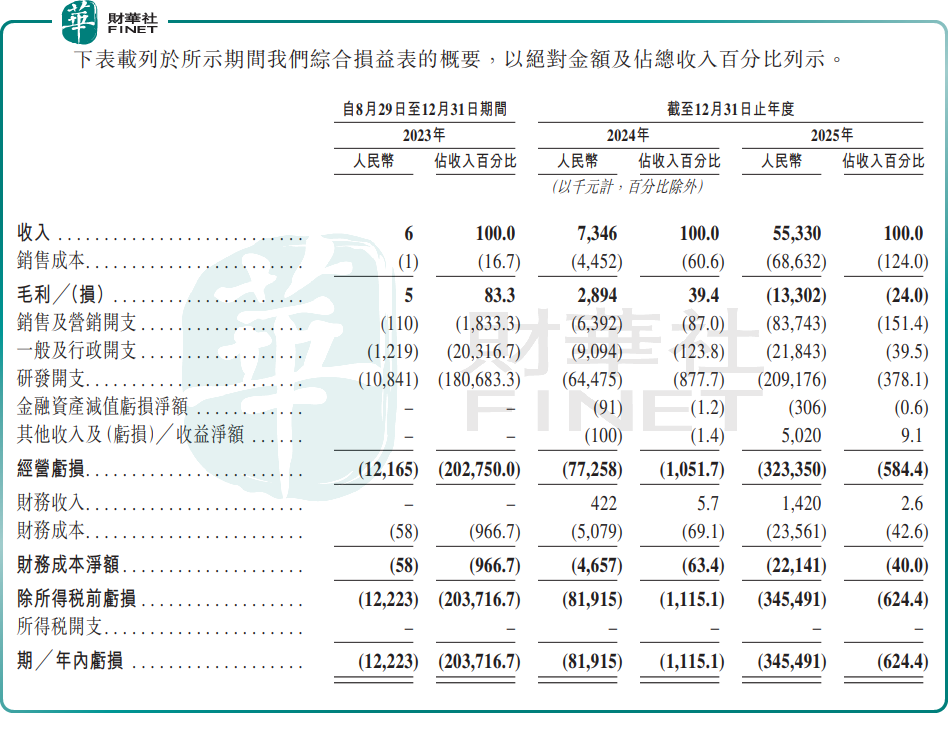

招股书显示,公司自2023年8月29日至12月31日期间、2024年及2025年收入分别约为0.6万元(单位:人民币,下同)、734.6万元和5533.0万元,呈现出从极低基数迅速放量的特征。若从商业化角度看,这表明公司的平台服务已经开始被市场接受,用户扩张并非完全停留在“注册量”层面,而是已经开始转化为实际收入。

不过,港股市场对18C公司的审视向来比题材热度更冷静。硅基流动在招股书中明确指出,公司属于未商业化特专科技公司,未满足18C有关商业化收入的要求。这意味着,即便公司所处行业景气度较高,且运营数据增长迅猛,资本市场也不会轻易把它视作已经跑通商业模型的成熟企业。

更重要的是,硅基流动自成立以来已产生亏损净额,2025年亏损额大幅增长至3.45亿元,经调整亏损也扩大至1.87亿元。

此外,公司经营活动现金流持续为负数,2025年扩大至-1.72亿元。

换句话说,收入高增长解决的是“有没有需求”的问题,但尚未解决“增长能否覆盖投入”“平台何时形成稳定利润”的问题。对于港股投资者而言,这正是18C公司最核心的估值分歧所在。

高增长背后的“成本焦虑”:烧钱换规模易,自我造血难

硅基流动的业务本质,决定了它不可能是一门轻投入生意。AI推理平台要持续保持竞争力,离不开模型适配、异构算力调度、系统优化、芯片生态兼容与研发投入。

招股书显示,硅基流动自2023年8月29日至12月31日期间、2024年及2025年研发开支分别约为1084.1万元、6447.5万元和2.09亿元,规模持续大幅扩大,反映出其仍处于快速扩张和技术投入阶段。

这类公司在港股面临的典型问题是:市场愿意为高成长付费,但前提是成长路径能够不断被验证。如果收入只是阶段性放量,而毛利率、客户留存、单位经济模型和经营现金流始终无法同步改善,那么高投入就会不断侵蚀估值安全边际。尤其在当前港股市场,资金对18C和未盈利科技公司的容忍度并非没有,但明显更看重“下一阶段能不能自我证明”。

从招股书看,硅基流动依然需要依赖外部资金支持业务扩张。对投资者而言,后续真正要观察的,是几个更硬的指标:第一,客户增长能否继续稳定转化为收入增长;第二,毛利率和费用率能否出现更明确改善(自2023年8月29日至12月31日期间、2024年及2025年毛利率分别为83.3%、39.4%、-24%);第三,经营现金流何时接近拐点。若这些变量无法兑现,仅凭AI热度并不足以支撑长期估值。

题材稀缺性成立,但港股更重兑现能力

如果只看赛道,硅基流动无疑具备较强市场吸引力。它既处于AI基础设施主线,又覆盖推理层这一当前市场关注度很高的环节。从题材供给角度看,这类标的在港股并不算多,具备一定稀缺性。

但从港股实际定价逻辑出发,稀缺不代表可以脱离基本面独立存在。18C企业的市场表现,往往取决于三个层面的叠加:一是技术与行业位置是否真实成立,二是商业化验证是否持续,三是发行定价是否给足风险补偿。硅基流动在前两个维度已有一定基础,但是否足以支撑资本市场持续买单,仍取决于其后续能否把“高增长平台”进一步走成“可验证的商业公司”。

风险因素方面,较值得关注的包括持续亏损与现金消耗、AI基础设施行业竞争加剧、模型与芯片生态变化过快、技术迭代带来的投入压力,以及商业化进展未必线性兑现。若后续进入招股阶段,市场大概率会重点盯住其收入延续性、客户结构、研发转化效率、经营现金流改善节奏,以及作为18C未商业化企业的融资可持续性。

对港股而言,硅基流动的看点在于它代表了AI推理基础设施这一新方向,约束则在于它仍需要用更多财务和商业化数据去证明自身。题材很热,但港股最终不会只看故事。

推荐文章