【IPO前哨】神基制药已盈利,港股却未必会高看?

6月25日,神基制药有限公司(以下简称“神基制药”)向港交所主板递交上市申请。与不少仍停留在研发兑现预期阶段的医药IPO不同,神基制药已拥有较完整的商业化底盘:既有成熟产品销售,也有围绕神经科、疼痛管理及过敏治疗搭建的专科平台框架。

而若从账面来看,这家公司也并非没有利润、没有现金流;但若进一步拆开业务整合、报表口径与客户结构,这家公司的港股发行逻辑也并不轻松。

对市场而言,神基制药当前真正要回答的问题,不是“能不能讲故事”,而是“现有利润究竟能否支撑起更高估值”。

有商业化底盘,不等于能拿高溢价

从招股书披露看,神基制药将自身定位为一个以临床价值为导向的专科医药平台,聚焦中国神经科、疼痛管理和过敏治疗领域。公司并非典型前沿创新药叙事,也不是单一仿制药销售模式,而是试图通过“成熟产品+新引进资产+后续管线推进”的方式,构建更完整的专科平台。

从业务结构看,公司平台能力主要建立在三块基础上。第一,是成熟产品的销售与渠道覆盖。第二,是研发与BD能力,即通过引进许可与收购中后期候选药物,扩展可商业化品种。第三,是制造及本地化生产能力。招股书显示,公司珠海生产基地总建筑面积约1.3万平方米,拥有片剂和口服溶液本地生产能力,并配有其他已商业化产品包装与处理设施。

在商业化端,神基制药也已有一定规模。公司销售及营销团队拥有384名员工,覆盖超过1.8万家医院及1.1万名医疗专业人员,并通过分销模式延伸至约10万家药店,同时已与主流电商平台建立合作关系。对港股一级市场而言,这类平台的吸引力在于,它不像纯研发型Biotech那样高度依赖单一临床节点,而是已经具备一定经营现金流和真实销售基础。

但港股市场对这类公司并不会天然高看。因为一旦企业不再是“纯研发故事”,市场衡量它的方式就会切换:不再主要看想象空间,而是看利润稳定性、整合效率和现金回报能力。换言之,神基制药拥有商业化底盘是加分项,但这并不自动转化为高估值,更不意味着可以轻松拿到溢价。

资产很赚钱,集团口径却没那么简单

神基制药最容易引发误判的地方,在于它的报表口径并不简单。招股书明确提到,公司于2024年6月成立,并在2024年11月通过全资附属公司完成对UCB在中国成熟神经及过敏业务的收购,因此文件同时呈现了神基珠海历史财务资料与集团财务资料。这意味着,如果不区分口径,容易把“被收购经营资产的表现”与“上市主体整合后的表现”混为一谈。

先看神基珠海这一经营主体。2023年至2025年,神基珠海收入分别约为9.36亿元、9.35亿元和11.52亿元人民币;同期年内利润分别约为6036万元、3096万元和1.54亿元人民币。毛利方面,神基珠海三年分别录得约4.24亿元、4.25亿元和5.51亿元人民币,毛利率分别为45.3%、45.5%和47.9%。从这个口径看,神基珠海本身具备较强的盈利能力,且2025年利润与毛利弹性均有改善。

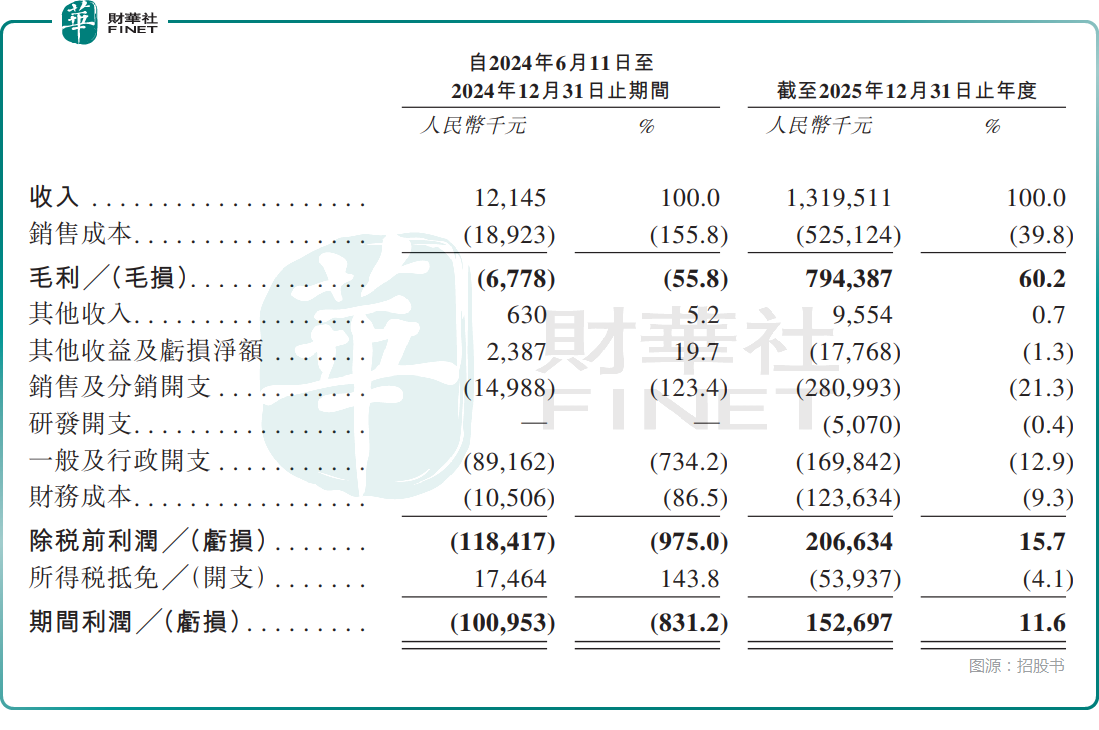

但如果切换到集团口径,情况就复杂得多。招股书显示,集团自2024年6月11日至2024年12月31日止期间录得亏损约1.01亿元人民币,而截至2025年12月31日止年度录得利润约1.53亿元人民币。2025年集团收入约13.20亿元人民币,较2024年期间的1214.5万元大幅增长,但这里不能简单作同比比较,因为2024年期间并非完整经营年度,且包含收购交易影响。

更关键的是,集团利润中存在明显整合与会计口径因素。2024年期间集团亏损中包含收购相关费用,2025年则在并表完成后体现出更完整的经营收益。因此,若只看“2025年已经盈利”这一句,容易得出过于乐观的判断;但若完全忽略2025年利润改善,也同样失真。更合理的理解是:神基制药手里的经营资产本身能赚钱,但上市主体层面的盈利稳定性,仍需继续观察整合后的可持续兑现情况。

这也是神基制药此次递表最核心的矛盾之一:经营资产会赚钱,不等于集团口径就足够有说服力。 对港股投资者而言,利润有没有并非唯一问题,利润是否稳定、是否可复制、是否经得起整合后检验,才更决定市场愿不愿意给高价。

现金流在改善,集中度仍会拖后腿

与利润表相比,神基制药的现金流表现相对更有支撑力。招股书显示,神基珠海2023年至2025年经营活动所得现金净额分别约为9729万元、9818万元和2.53亿元人民币;集团口径下,2025年经营活动所得现金净额约为3.40亿元人民币。单从经营现金流看,公司手中成熟商业化资产具备一定“造血”能力,这一点明显优于很多尚未形成销售闭环的医药新股。

与此同时,产品结构也较清晰。集团2025年药品销售收入约13.19亿元人民币,几乎构成全部收入来源。其中,开浦兰贡献约9.49亿元,占集团收入约71.9%;维派特贡献约2.18亿元,占比约16.5%;仙特明贡献约1.31亿元,占比约9.9%。这意味着,神基制药已经具备以成熟品种支撑平台运营的现实基础,而非完全依赖未来研发管线定价。

但这套模式并非没有代价。首先是客户集中度偏高。2023年至2025年,公司向五大客户销售额分别约为7.52亿元、7.52亿元和11.44亿元人民币,占总收入的80.3%、79.9%和86.6%;最大客户占比分别为26.2%、33.3%和32.8%。这意味着,公司收入对主要分销客户依赖度较高,若采购节奏、库存策略或合作关系出现变化,都会对收入确认形成扰动。

其次是供应商集中度在前两年也相当突出。2023年至2025年,公司向五大供应商采购总额分别约为6.04亿元、6.81亿元和2.10亿元人民币,占总采购额的92.2%、84.6%和41.7%;最大供应商占比分别为80.8%、76.6%和24.3%。虽然2025年集中度明显下降,但前两年对头部供应商依赖较强,说明公司在上游产品与原料获取上并非没有约束。此外,招股书还提到部分主要供应商同时也是客户,这类重叠关系会让市场对交易独立性和议价能力保持额外关注。

因此,神基制药当前并不是“现金流一改善,估值问题就解决了”。恰恰相反,现金流改善只能说明底盘在变强,但客户与供应商集中度偏高,仍会压制市场对其经营韧性的判断。这类结构性问题如果不能逐步缓解,港股资金对其定价仍会保留折扣。

港股买不买账,要看整合后劲

从发行逻辑上看,神基制药与传统18A医药股、纯仿制药销售公司、单一代理平台都不完全一样。它更接近一种通过收购成熟资产、叠加引进许可和后续管线开发来构建专科平台的模式。这一路径的优势在于,可以较快做出收入、利润和现金流底盘,降低纯研发型公司的不确定性;但相应的挑战在于,平台扩张对整合效率高度敏感,一旦协同释放不及预期,市场就会迅速下修估值预期。

从港股定价框架看,神基制药更可能被放进“商业化医药平台”而非“高弹性创新药”口径中审视。也就是说,市场会更看重其收入质量、利润持续性、产品生命周期、渠道稳定性与整合效率,而不是单纯给一个研发想象溢价。尤其是在港股一级市场整体仍偏理性、投资者更关注盈利兑现与现金回报的背景下,公司想要获得更理想的发行结果,关键并不是证明自己管线够多,而是证明整合后的利润表和现金流表足够稳。

结尾

整体来看,神基制药并不是一家具备“空故事”的医药IPO。它已经拥有较成熟的商业化资产、较强的毛利水平、正在改善的经营现金流,以及较完整的专科平台框架。从这一点看,它显然比早期纯研发型项目更具现实基础。

但问题同样明确:当前最能打动市场的,不应只是“公司已经有利润”,而应是“利润能否持续、整合能否稳定、集中度风险能否逐步缓解”。这也是神基制药能否在港股市场获得更好估值的真正分水岭。对投资者而言,后续最值得跟踪的仍是三点:一是集团口径利润能否延续,而非停留在并购整合后的阶段性高点;二是经营现金流能否继续增强并转化为更稳健的财务结构;三是头部产品和大客户依赖是否会随着平台扩张逐步下降。只有这些问题逐步被验证,神基制药的“有利润”才可能真正升级为“有溢价”。

推荐文章