【IPO速递】杭州灵卡冲刺港股:收入猛增,盈利与现金流压力待验证

前言

6月25日,杭州灵卡科技股份有限公司(下称“杭州灵卡”)向港交所主板递交上市申请。

杭州灵卡所处的是灵活用工平台赛道,若以2025年收入计,其为中国最大的灵活用工平台,市场份额约17.2%。从收入扩张看,公司过去三年增长迅速;但若回到港股一级市场更关注的盈利质量与现金流维度,杭州灵卡仍处在需要进一步验证的阶段。

对这类平台型公司而言,能否把规模优势转化为稳定利润和现金回笼,才是决定后续估值弹性的关键。

收入快速放量,杭州灵卡已站上行业前列

从业务定位看,杭州灵卡主要通过平台连接企业端灵活用工需求与劳动者供给,服务场景覆盖餐饮、零售、茶饮咖啡及酒店等行业。

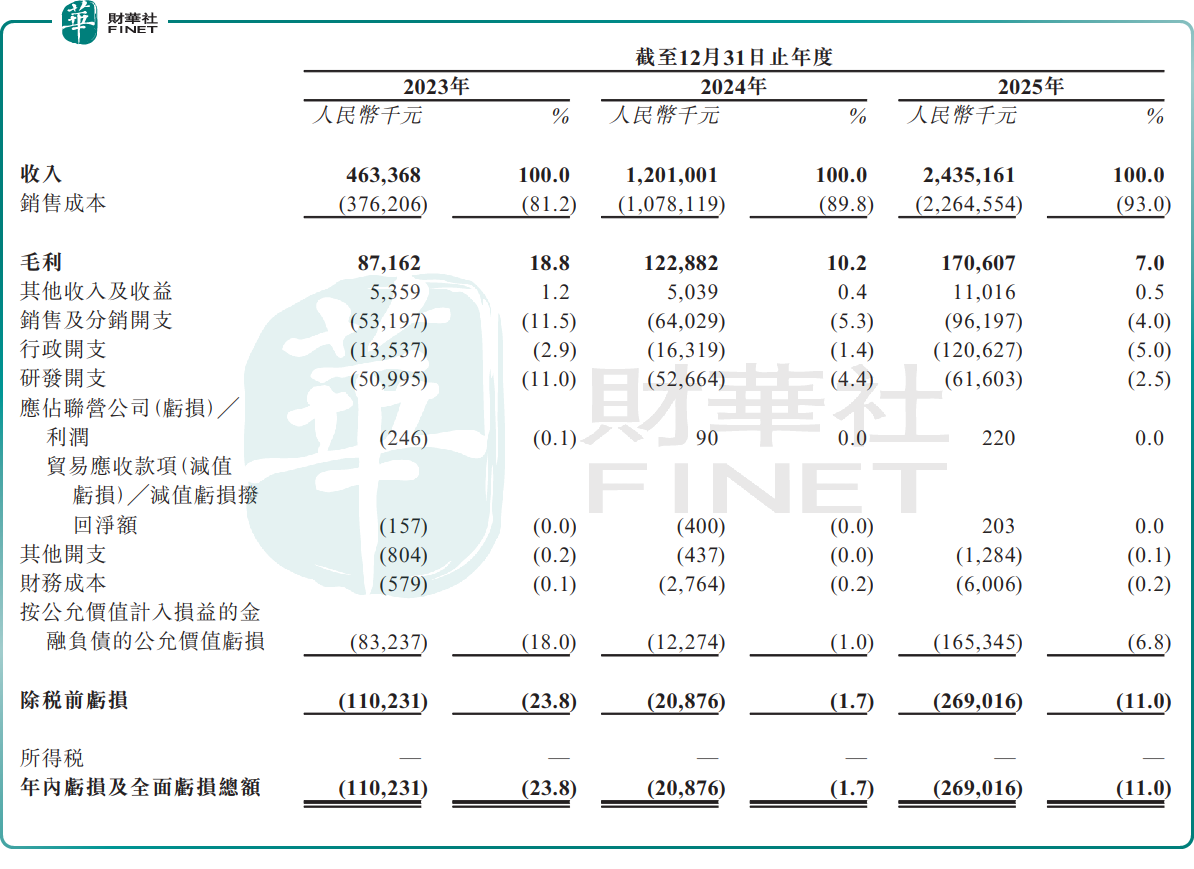

财务层面,公司近三年收入扩张明显。2023年至2025年,杭州灵卡收入分别约为4.63亿元(单位:人民币,下同)、12.01亿元和24.35亿元,显示平台在客户拓展、履约规模和业务放量方面具备一定执行力。

对港股市场而言,这类高增长故事并非没有吸引力,尤其在服务业数字化、人力资源效率提升仍具想象空间的背景下,平台型企业容易获得一级市场的初步关注。

不过,收入高增长只能说明公司“做大了”,并不能自动证明公司“做深了”或“做稳了”。港股投资者在看这类企业时,往往不会只看规模,而更关注规模扩张背后的单位经济模型是否同步改善。

毛利率走低、持续亏损,平台扩张仍未跨过盈利门槛

杭州灵卡当前最核心的矛盾,是增长速度与盈利质量之间并不匹配。

招股书显示,2023年至2025年,公司毛利率分别约为18.8%、10.2%和7.0%,呈持续下滑趋势。与此同时,公司年内亏损分别约为1.10亿元、2087.6万元和2.69亿元。换言之,收入在快速增长,但毛利空间并未同步改善,利润端也未因规模放大而实现稳定修复。

这一点对港股IPO定价尤其重要。经历近年多轮市场重估后,港股对平台型、新经济型企业的估值方法已更趋谨慎。市场通常不会仅因为企业占据更高市场份额,就默认其未来盈利能力一定会兑现。相反,若平台在扩张过程中需要持续让利、持续投入,导致毛利率走低甚至亏损扩大,投资者会更倾向于把这类增长视为“高成本增长”,而非“高质量增长”。

从这一角度看,杭州灵卡现阶段的行业领先地位更多说明其已跑出规模,而不是已经完成商业模式验证。后续若要进一步提升资本市场认可度,公司需要证明,收入增长并非单纯依赖高投入驱动,而是能够逐步沉淀为更稳定的盈利能力。

经营现金流持续净流出,客户集中度也构成额外约束

相比利润表,现金流往往更能反映一家企业真实的经营韧性。杭州灵卡在这方面的表现同样需要审慎看待。

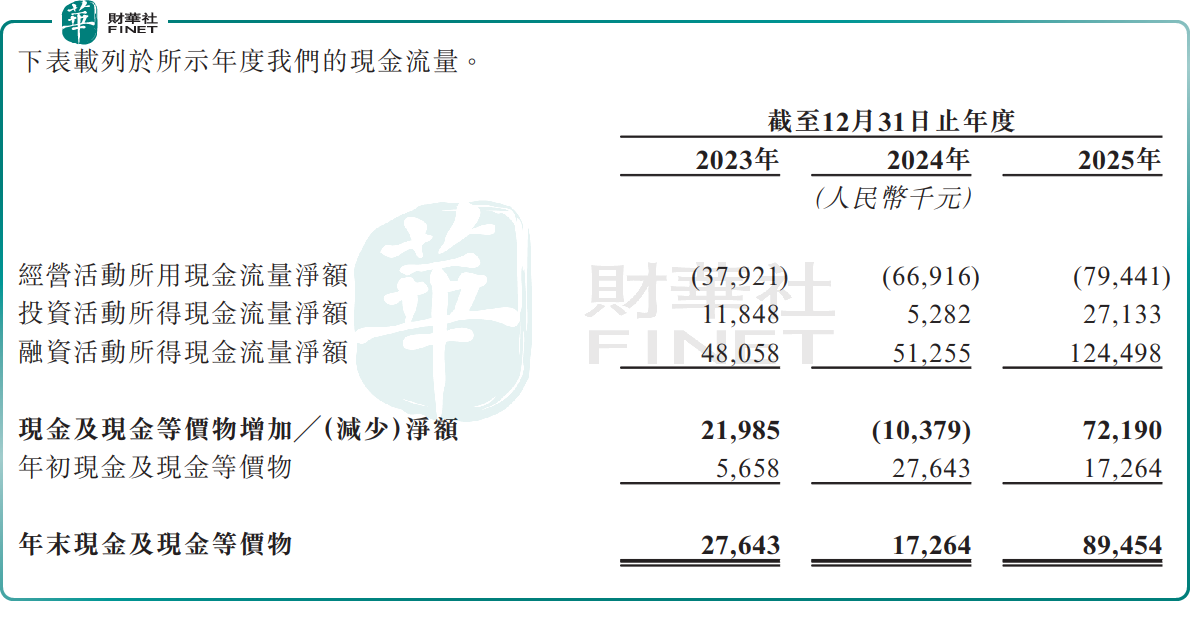

2023年至2025年,公司经营活动所用现金流量净额分别约为3792.1万元、6691.6万元和7944.1万元,连续三年净流出,且流出规模扩大。这意味着,公司当前尚未形成稳定的自我“造血”能力。对于港股一级市场投资者而言,亏损本身未必不能接受,但如果亏损叠加经营现金持续流失,市场就会进一步追问:公司扩张节奏是否过快、未来是否仍需依赖外部融资、业务模型何时才能进入现金回收阶段。

与此同时,杭州灵卡的客户集中度也偏高。2023年至2025年,公司来自五大客户的收入占比分别为59.5%、74.1%和67.5%,其中最大客户收入占比分别为33.4%、41.0%和30.0%。这一结构表明,公司收入基础仍较多依赖头部客户。若核心客户需求波动、合作条件变化或议价能力增强,都可能直接传导至收入稳定性和利润空间。

相对而言,公司供应商集中度较低。同期五大供应商采购占比分别为8.0%、4.4%和2.9%,说明上游采购端并不存在明显依赖。但资本市场对平台企业的风险评估,更看重收入端的可持续性,因此客户集中问题仍是杭州灵卡后续路演中较难回避的一项考题。

从招股书披露看,杭州灵卡本次募资用途主要包括四个方向:一是增强研发能力并改善及扩展平台及服务能力;二是提升销售及营销能力,提高市场渗透率并推动海外扩张;三是用于潜在战略投资及收购;四是补充营运资金及一般企业用途。

从港股视角看,这套募资逻辑本身并不难理解:平台企业上市融资,通常都会围绕技术、市场扩张、外延并购和营运补充展开。但市场最终更关心的,不是“钱怎么花”,而是“花完之后能否真正改善商业质量”。若研发投入和营销投入继续推高收入,却无法带来毛利率企稳、客户结构改善和现金流修复,那么募资叙事就很难真正转化为估值支撑。

结尾

整体来看,杭州灵卡是一家具备规模扩张能力、在细分赛道中已建立一定领先位置的灵活用工平台。其看点在于收入增长快、行业位置突出,且所处赛道与服务业数字化升级趋势相契合;但其短板同样清晰,即毛利率持续下滑、三年连续亏损、经营现金流持续净流出,以及客户集中度偏高。

因此,杭州灵卡此次递表所呈现出的核心命题,并不是“有没有成长性”,而是“成长性何时能够转化为盈利质量”。对港股市场而言,这类企业能否获得更高估值,并不取决于其故事是否够大,而取决于其基本面何时完成验证。后续投资者大概率会重点观察三项指标:毛利率能否企稳、经营现金流何时改善,以及客户结构是否逐步分散。只有这些硬指标出现边际改善,公司“行业领先”的标签,才更有机会被资本市场转化为真正的定价溢价。

推荐文章