【IPO追踪】博世、广汽都投了,三年亏超9亿,基本半导体通过聆讯

三度冲刺港股市场后,于6月21日,深圳基本半导体股份有限公司(下称“基本半导体”)通过港交所上市聆讯,将依托《上市规则》18C特专科技通道登陆主板,联席保荐人为国金证券(香港)、中银国际。

近期已有多家半导体企业在基本半导体之前成功登陆港股市场,其中包括琻捷电子(06675.HK)、云英谷科技(03310.HK)、澜起科技(06809.HK)等。

基本半导体融资路径具备鲜明产业属性,多轮融资引入博世创投、闻泰科技(600745.SH)、广汽集团(02238.HK)等车企、半导体龙头产业资本,战略股东覆盖上下游核心资源。2025年完成D轮融资,投后估值达51.6亿元(单位:人民币,下同)。公司实控人汪之涵博士通过多层持股平台合计控制45.98%投票权,上市后仍持有约36.69%表决权,股权高度集中。

公司于2016年成立,2020年落地IDM垂直模式,打通碳化硅芯片设计、6吋晶圆制造、模块封装、栅极驱动研发全链条,拥有光明晶圆厂、无锡封装、坪山测试三大生产基地。公司核心三大产品线包括:碳化硅功率模块、碳化硅分立器件、功率栅极驱动,下游分为新能源汽车、光伏储能/工业两大板块。

行业维度看,2024年国内碳化硅市场规模69亿元,2020-2024年复合年增长率达59.7%,预计2029年达428亿元。弗若斯特沙利文数据显示,公司碳化硅功率模块国内排名第六、国产第三,市场份额为2.9%;分立、栅极驱动均位列第九,海外英飞凌、安森美等巨头合计占据国内市场过半份额,国产替代空间充足但竞争白热化。

业务盈利结构呈现显著分化,三大产品线中仅功率半导体栅极驱动保持正向盈利,2025年该板块毛利率达33.9%,是公司核心利润支撑;而占营收比重更高的碳化硅功率模块与分立器件持续处于毛损状态,成为整体业绩的主要拖累。其中碳化硅功率模块作为核心收入来源,受下游新能源汽车行业价格战传导影响,产品单价持续承压,与此同时工业领域需求逐步起量,2025年工业类模块订单突破12万套,成为营收端新的增长支点,但车规端需求疲软与降价压力仍在持续传导,整体盈利修复进程缓慢。

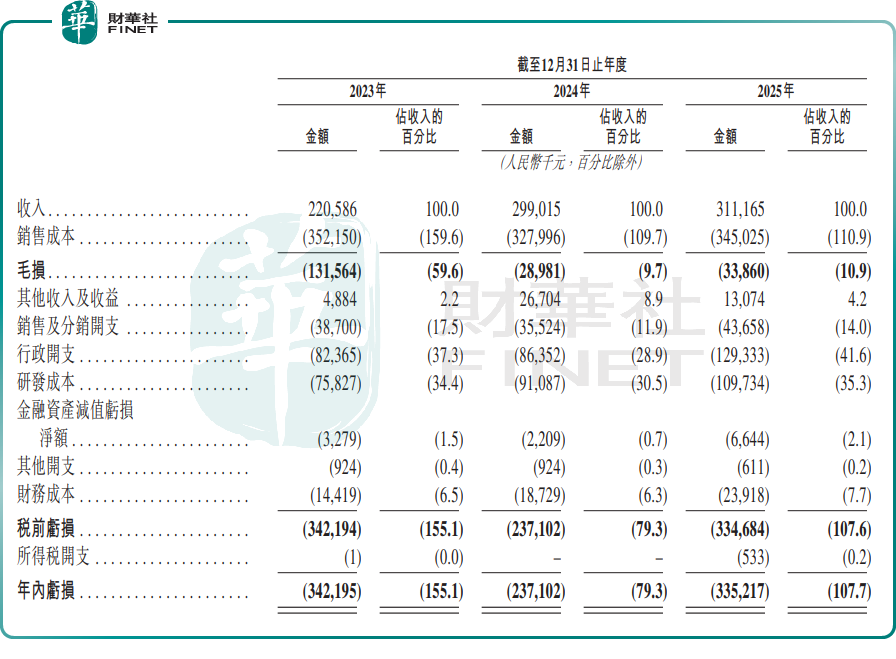

收入层面,2023-2025年公司收入2.21亿元、2.99亿元、3.11亿元,增速从88.7%逐年下降至4.1%,增长明显失速;三年净亏损分别3.42亿元、2.37亿元、3.35亿元,累计亏损超9亿元,无一年实现盈利。

毛利率层面,仅栅极驱动板块保持正向盈利(2025年毛利率33.9%),碳化硅模块、分立器件持续大额毛损,2025年整体毛损率10.9%。

基本半导体面临一系列的潜在风险。

其一,受价格战冲击显著,碳化硅功率模块均价从2023年的2558.7元跌至2025年的677元,一方面低价工业产品占比提升,另一方面车企端采取让利定价换取定点,出货量增长无法对冲单价下滑带来的损失。

其二,公司的无锡封装基地2025年设计产能12万件,但产能利用率仅40%,同期光明晶圆厂利用率也只有68.9%,重资产模式下折旧持续侵蚀利润,是亏损核心来源之一。

其三,公司客户结构风险突出:2024年汽车客户51家,2025年降至39家,单客户平均收入从1122.6万元跌至780.2万元,整车终端需求疲软叠加行业降价,车企订单收缩;同时公司客户集中度偏高,2025年五大客户收入占比40.4%,单一客户依赖风险显著。

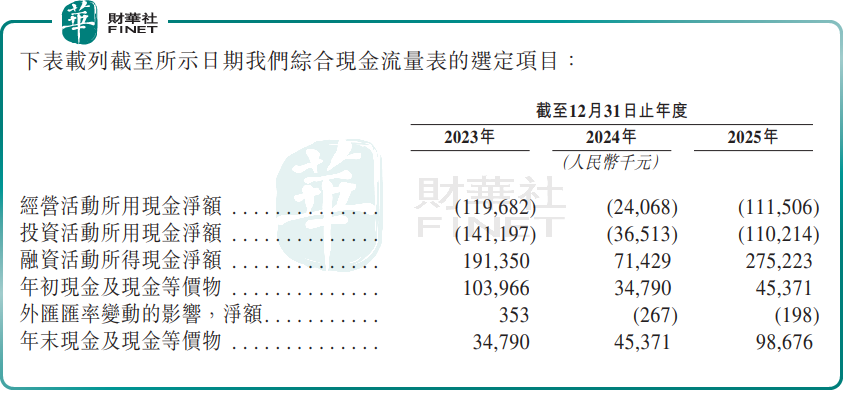

2023-2025年经营现金流连续大额净流出,分别-1.20亿元、-0.24亿元、-1.12亿元,主业常年“只出不进”。截至2025年末,公司净资产仅1379.1万元,流动负债净额2.79亿元;同期,公司现金及现金等价物不到1亿元,表明公司短期偿债压力大,上市融资成为企业关键续命渠道。此外,公司2025年研发投入超亿元,研发费用率为35.3%,高研发投入进一步加剧资金消耗。

公司本次上市募资净额将分四大方向投入:扩大公司晶圆及模块的生产能力以及购买及升级生产设备及机器;对新碳化硅产品的研发工作以及技术创新;拓展碳化硅产品的全球分销网络;营运资金及其他一般公司用途。

推荐文章