【IPO追踪】坦博尔通过聆讯,本土户外增速王前路暗藏多少暗礁?

两次递表港交所后,山东老牌羽绒服饰企业坦博尔集团股份有限公司(下称“坦博尔”)终于通过港交所聆讯,即将登陆港股主板。

作为从传统羽绒服赛道跨界专业户外的典型资本样本,这家发轫于青州的服饰品牌,即将在港股户外服饰赛道与波司登(03998.HK)、安踏体育(02020.HK)等行业巨头同台竞技。值得一提的是,坦博尔并非首次触碰资本市场——其曾在新三板挂牌近三年,摘牌五年后重启资本化进程。

根据灼识咨询数据,按2025年零售销售额计算,坦博尔是中国第七大专业户外服装品牌,整体市场份额2.2%;在本土品牌中位列第四,占据5.0%的市场份额。

从业务布局来看,公司核心聚焦羽绒服饰与户外装备的研发、生产与全渠道销售,产品矩阵划分为顶尖户外、运动户外、城市轻户外三大系列,覆盖从专业极限运动到日常通勤的全场景需求。截至2025年末,公司全品类SKU达687个,其中城市轻户外系列SKU最多,达387个,是绝对的营收基本盘;运动户外系列217个,是增长主力;顶尖户外系列仅83个,属于高端试水品类。

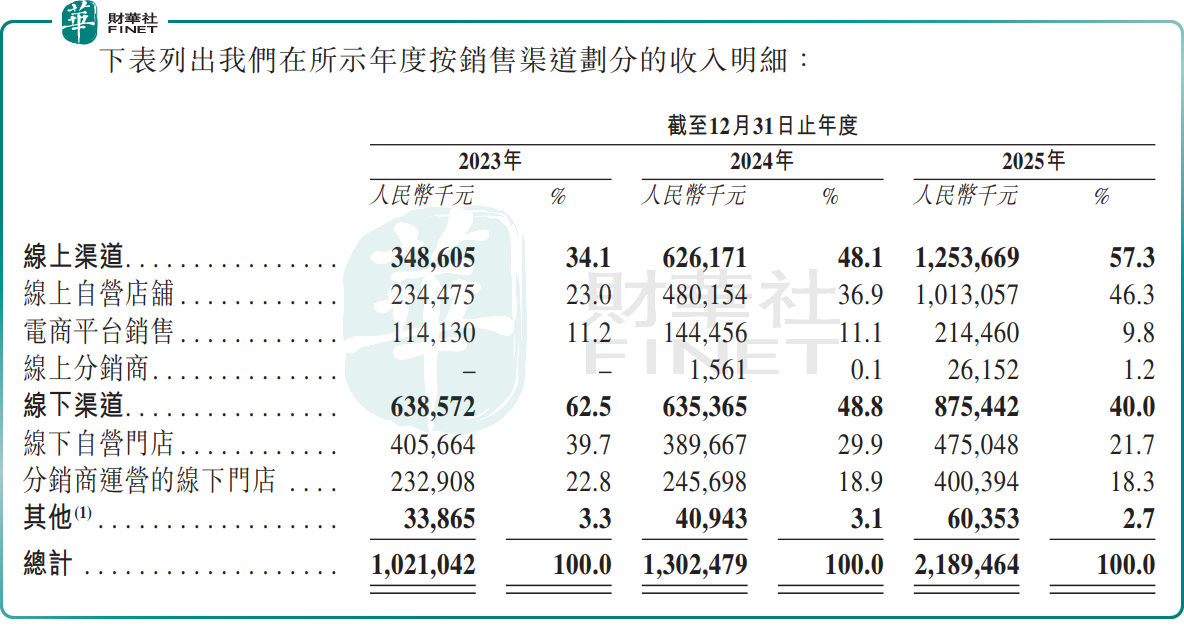

公司渠道端同步完成全场景布局,截至2025年底拥有561家常设线下门店与167家线上自营店铺,覆盖线下实体体验与线上直营零售两大场景。

定价层面也能看出清晰的品牌梯度:顶尖户外系列零售价999-3299元,主打专业高端市场;运动户外系列599-2999元,面向进阶户外人群;城市轻户外系列699-1799元,覆盖大众日常消费。不过从实际市场反馈看,公司高端线的品牌心智尚未完全建立,顶尖户外系列平均售价从2023年的1028元/件逐年降至2025年的747元/件,“平价羽绒”的大众标签仍未完全撕掉,高端转型道阻且长。

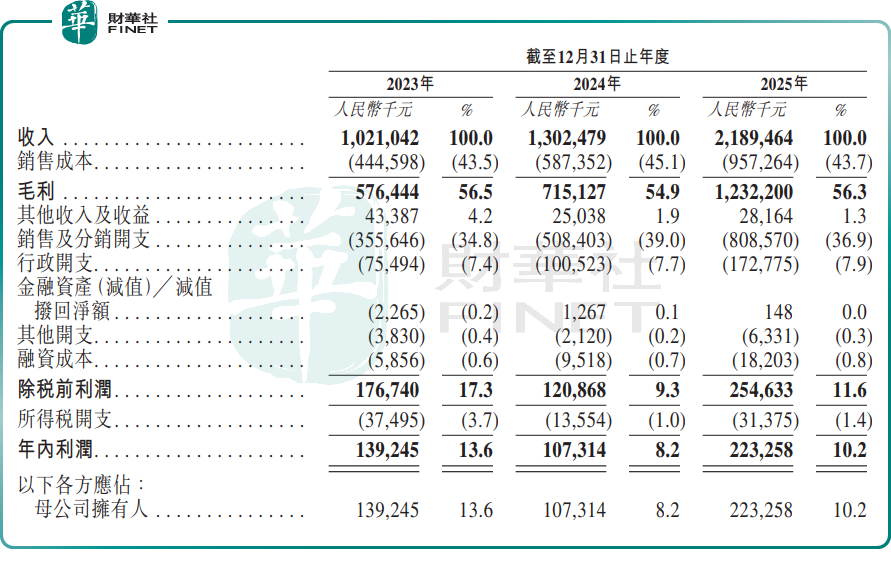

财务层面,坦博尔展现出极强的收入增长爆发力。招股书数据显示,2023-2025年公司总营收从约10.21亿元(单位:人民币,下同)增长至21.89亿元,两年实现规模翻倍。其中线上渠道是增长的核心引擎:线上收入从2023年的3.49亿元增至2025年的12.54亿元,复合年增长率高达89.6%,2025年线上收入占比已超57%。按2025年总零售额与线上零售额增速计算,坦博尔为国内十大专业户外服饰品牌中增长最快的品牌。

盈利能力上,公司产品具备一定溢价能力,2023-2025年整体毛利率分别为56.5%、54.9%、56.3%,处于行业中游偏上水平,相较于传统大众服饰品牌优势明显。

利润端则呈现波动后冲高的走势,2024年受营销投入加大等因素影响利润有所承压,2025年随着规模效应释放,净利润迎来大幅增长,达2.23亿元。

招股书显示,2025年,公司销售及分销开支达8.09亿元,占总收入的36.9%。公司大力布局内容电商,仅抖音平台相关视频累计观看量就超20亿次,同时联动滑雪场、地域IP做线下场景营销。持续的投放是收入高增的重要推手,但也持续侵蚀利润空间,反映出户外赛道竞争加剧下,腰部品牌获客成本不断抬升的行业共性。

亮眼的增长数据之下,经营风险同样不容忽视,首当其冲的就是高存货压力。截至2026年4月末,公司存货规模达10.97亿元,大量营运资金被库存商品占用,且公司存货周转天数在2025年达308.6天,显著高于波司登、安踏等头部同行。与之对应的是经营现金流与营收增速的匹配度较弱,营收规模的快速扩张并未同步转化为足额的经营现金流入,叠加存货占用资金,公司营运资金压力持续存在,对外部融资的依赖度较高。

上市前的突击分红动作,也引发了市场讨论。2025年公司大手笔分红2.9亿元,分红金额远超当期半年度净利润水平。股权结构上,王丽莉、王润基母子作为实控人,合计持股比例高达96.64%,股权高度集中,意味着绝大多数分红收益将直接流入实控人家族。尽管上市前分红在港股IPO中并不罕见,但如此高的分红比例与高度集中的股权结构,仍值得投资者关注公司治理与中小股东权益保护问题。

抛开公司个体风险,坦博尔无疑踩中了专业户外服饰的增长风口。灼识咨询数据显示,中国专业户外服饰行业市场规模由2020年的712亿元增长至2025年的1523亿元,复合年增长率达16.4%;预计2030年将达到3264亿元,2025-2030年复合年增长率仍将维持16.5%的高增速。其中本土品牌的成长空间更为广阔:2025年至2030年,本土专业户外服饰品牌市场规模复合年增长率预计达19.0%,显著高于行业整体增速。

在国潮崛起、消费升级、户外生活化的大趋势下,本土品牌凭借供应链优势与本土化运营能力,正在持续抢占国际品牌的市场份额,赛道红利的确定性较强。

总体而言,坦博尔港股IPO,是传统羽绒品牌转型户外赛道、冲刺资本市场的典型案例。公司依托线上渠道爆发实现业绩高速增长,凭借稳定高毛利构筑盈利优势,充分受益于本土户外赛道红利。但同时,企业也面临高端化转型遇阻、库存压力大、现金流偏弱、股权高度集中等核心问题。当前港股服饰赛道竞争激烈,巨头与新锐品牌挤压并存,坦博尔后续能否优化经营短板、跑通高端户外转型路径,仍是其上市后的核心看点。投资者需兼顾赛道红利与个体经营风险,理性评估其长期投资价值。

推荐文章