2026年全球七大存储巨头排名:铠侠、闪迪领涨,AI存储超级周期谁最强?

TradingKey - 2026年开年以来,费城半导体指数(SOX)涨幅超95%,存储芯片是主要推动力量,在指数上行的大背景下,DRAM三巨头市值先后突破万亿美元,NAND领域出现两个近一年涨幅超47倍的个股,机械硬盘制造商亦在AI数据存储需求中迎来价值重估。那么,本轮AI存储超级周期谁是最强表现?

七大存储厂商核心指标对比(截止6月19日)

公司 | 年初迄今涨幅 | 近一年涨幅 | 市值 | 核心业务 |

三星电子 | 约194% | 约485% | 约1.52万亿美元 | DRAM+HBM+NAND |

SK海力士 | 约324% | 约1020% | 约1.32万亿美元 | DRAM+HBM+NAND |

美光科技 | 约284% | 约840% | 约1.28万亿美元 | DRAM+HBM+NAND |

铠侠 | 约856% | 约5200% | 约3,070亿美元 | NAND+SSD |

闪迪 | 约796% | 约4750% | 约3235亿美元 | NAND+SSD |

西部数据 | 约321% | 约1170% | 约2572亿美元 | HDD+NAND |

希捷科技 | 约279% | 约710% | 约2400亿美元 | HDD |

HBM三巨头:海力士领跑,三星追赶,美光待突破

HBM是当前存储赛道利润率最高、技术壁垒最强的细分领域。

公司 | HBM出货市占 | 2026年Q1营业利润 | 估值PE |

三星电子 | 约21% | 约57.2万亿韩元 | 市盈率约 25倍;预测市盈率仅约 7倍 |

SK海力士 | 约58% | 约37.6万亿韩元 | 市盈率约 19倍;预测市盈率约 5.5倍 |

美光科技 | 约21% | 市场预期其2026第三财季EPS 19.72美元 | 市盈率约 48倍;预测市盈率约 10倍 |

SK海力士(000660):以约58%的出货市占率稳居第一,营业利润率高达72%,且已在6月公开展示12层48GB HBM4E样品。其领先地位源于较早绑定英伟达HBM3E供应链,但需警惕三星在HBM4世代的反击。

三星电子(005930):2026年Q1营业利润约57.2万亿韩元创韩国企业单季纪录,HBM市占约21%。5月29日率先向全球客户交付首批12层48GB HBM4E样品,一体化IDM模式在协同效应上具备独特优势。

美光科技(MU):2026年Q1 DRAM营收季增81.6%居三巨头之首,HBM市占约21%,且HBM4量产节点为2026年Q2,晚于韩系对手。美光2026年HBM产能已售罄,但资本市场对其能否在HBM4E世代缩小差距存在分歧。当前约250%的年内涨幅已包含大量乐观预期,6月24日第三财季财报将是重要检验。若按目前市场共识EPS 19.72美元、结合美光约11.4亿股的流通股数计算,对应的Non-GAAP净利润约为225亿美元。

NAND闪存新贵:AI数据中心催生的全球涨幅之王

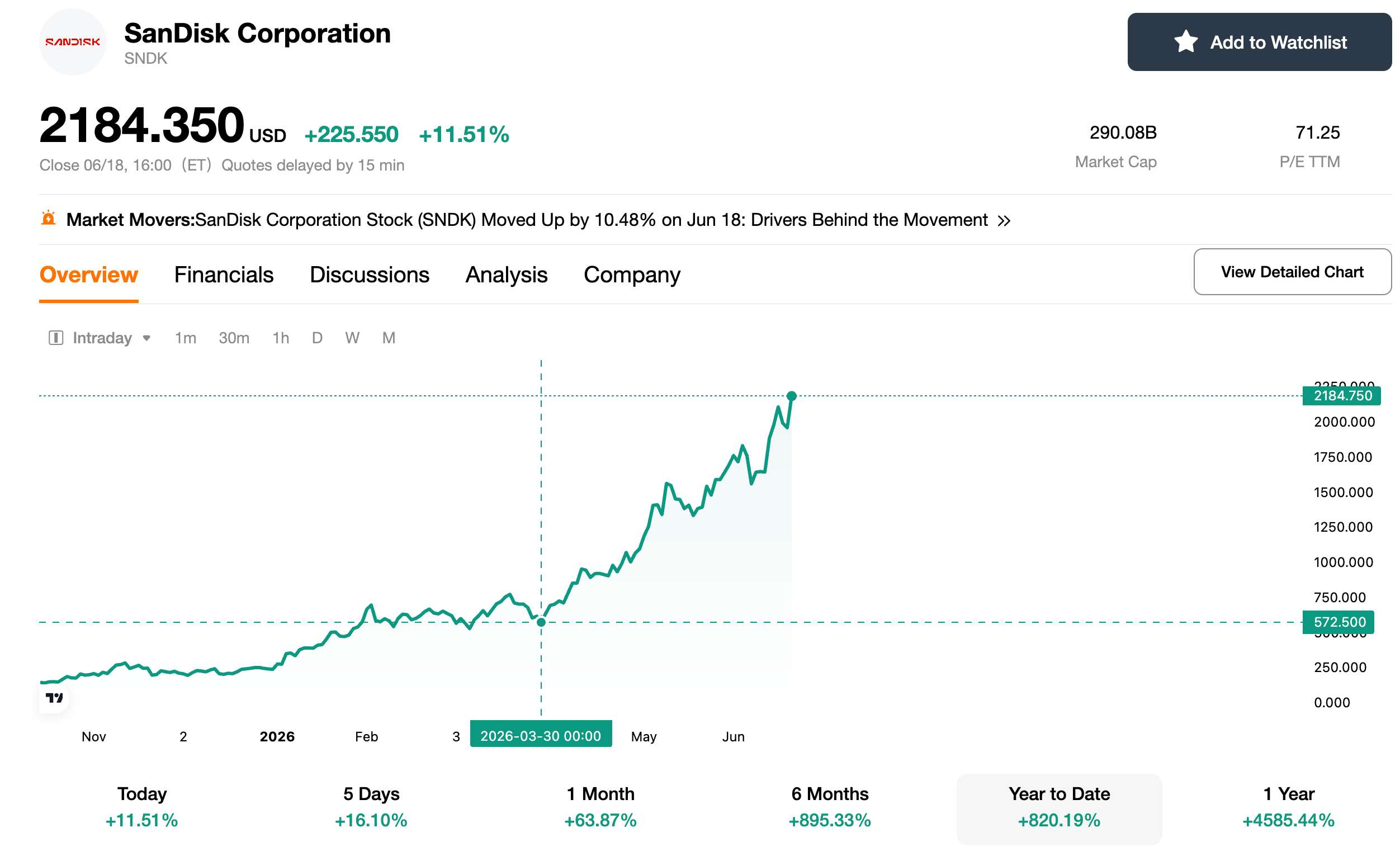

闪迪(SNDK):一年45倍的涨势神话

【来源:TradingKey】

闪迪是2026年全球股价涨幅最惊人的科技股之一。美东时间6月18日,SNDK股价涨逾11%,报2184美元,再创历史新高,较2025年52周低点约36美元累计涨幅超过45倍。年内涨幅突破820%,仅半年就完成了过去十余年未能实现的价值重估。

分拆是估值重估的核心催化剂。2025年2月,闪迪从西部数据独立上市,脱离HDD业务的损益表结构后,市场得以按纯NAND供应商的定价模型对其进行估值,不再受综合企业折价的拖累。基本面看,闪迪数据中心营收在2026年Q1同比增长超6倍,企业级SSD成为本轮存储周期增长最迅猛的业务线之一。

铠侠(285A),日本最强存储芯片股

【来源:TradingView】

2026年6月12日,铠侠市值达44.36万亿日元,超越丰田汽车登顶日本市值榜首,上市仅18个月便将丰田维持22年的第一宝座拉下马。截止6月19日收盘,铠侠年内股价涨幅超850%,近一年涨幅更是高逾52倍,位列明晟全球指数成分股涨幅榜首。

从业绩看,铠侠2026年Q1营收达10,029亿日元,同比暴增189%;营业利润5,968亿日元,同比飙升近15倍,创季度历史新高。公司预计Q2营收将达1.75万亿日元,营业利润1.3万亿日元,营业利润率超74%。按此推算,铠侠2026全年营业利润有望突破4万亿日元,赚钱能力有望超越丰田。

机械硬盘双雄:AI冷数据的低调赢家

当市场狂热追逐HBM和SSD时,机械硬盘(HDD)双雄正以截然不同的逻辑成为AI基础设施的隐形赢家。

希捷科技(STX)

2026年初至今涨幅约279%,市值约2400亿美元。公司指引显示全年高容量近线硬盘产能已售罄,并开始接受2027年订单。CEO指出约90%的AI数据属于温/冷数据,需要HDD存储。这一逻辑成立,但HDD市场本质上是存量替代(SSD在大容量领域价格下降后将侵蚀HDD份额)。

希捷基于HAMR技术的40TB产品已量产,毛利率有望提升至50%,但长期增长率难以与HBM或企业级SSD相提并论。

西部数据(WDC)拆分后双线受益

西部数据2026年内涨幅约321%,总市值约2572亿美元。公司FY2026 Q2营收30.2亿美元,同比增长25%,净利润18.42亿美元同比暴增209%。CEO表示2026年产能已售罄,已与多家客户签订了2027至2028年的长期协议。同时,作为闪迪的持股方,西部数据持续通过置换协议处置所持闪迪股份,以获取资本回流。

供需失衡还能持续多久?

Counterpoint数据显示,2026年Q1全球NAND市场营收达460亿美元,同比增长3.5倍,已超2023年全年。企业级SSD占比达43%。供给端方面,2026-2027年需求预计年增18%,但晶圆投片量2026年萎缩5%,2027年仅增3%。供给紧张局面至少延续至2027年。

然而,当前存储芯片价格已处于极端高位。DDR5 16G现货价从2025年5月的约5.5美元飙升至2026年5月的40美元上方。任何需求增速放缓或产能恢复的信号都可能触发价格回调,进而引发存储股剧烈波动。历史经验表明,存储超级周期的高潮往往也是风险积聚的时刻。

SK海力士领跑存储周期,三大风险需警惕

综合来看,在七大存储厂商中,SK海力士凭借HBM的技术与客户优势处于最有利位置;三星具备反扑潜力但短期份额劣势明显;美光需要在HBM4时代证明自己;铠侠与闪迪享受NAND景气周期的极致溢价,但周期反转时跌幅也会最大;希捷与西部数据受益于冷数据需求,但长期成长性受限。

投资者应警惕以下风险:一是存储价格已处历史高位,供需关系可能随时边际变化;二是HBM4/4E技术路线尚未完全定型,任何客户认证失败都将重创相关公司;三是当前估值已包含极度乐观预期,一旦财报不及预期,多只个股可能面临30%以上的回调。以上分析不构成投资建议,决策需结合自身风险承受能力。

推荐文章