【IPO速递】清明上河园:中原国风文旅龙头,难掩增收不增利隐忧

近日,开封清明上河园股份有限公司(下称“清明上河园”)正式向港交所递交招股书,冲击“河南文旅第一股”。

这家依托传世名画IP打造的5A景区,资本市场之路走得一波三折:2016年登陆新三板,2018年摘牌;2020至2026年连续六年开展A股上市,最终调转赛道搭建红筹架构赴港递表。A股文旅IPO审核趋严、单一重资产景区估值受限,港股对实景演艺、主题园区包容度更高。譬如,印象大红袍(02695.HK)在去年底以“实景演出第一股”身份成功登陆港股。

清明上河园此次递表,也让市场得以透过招股书完整看清这家国风文旅龙头的经营底色与财务短板。

独家宋文化IP构筑壁垒,区域客流稳居省内首位

清明上河园是开封唯一国家5A级景区,以《清明上河图》宋代市井图景为核心叙事载体,打造全天候沉浸式文旅综合体,业务分为三大板块:园区运营、旗舰实景演出《大宋・东京梦华》、管理输出及文创配套服务。

园区运营包含入园门票、商铺租赁、宋式餐饮酒店,街头民俗演艺、NPC互动、宋文化沉浸式活动形成差异化体验;夜间王牌演出《大宋・东京梦华》入选全国旅游演艺精品名录,水上舞台、实景舞美构建“日游园、夜观演”消费闭环。

客流层面,2025年园区接待游客960万人次,位列全国单一主题园区第四、河南所有5A景区第一,区域垄断优势突出。渠道端直销与OTA平台并行,客户分散度高,2025年前五大客户收入占比不足9%,不存在大客户依赖风险。

股权结构上,公司是典型文旅混改样本:民资河南正钦掌握51%投票权负责运营,开封市属国资合计持股49%,提供土地、政策资源支持,民资运营+国资赋能的模式成为中原文旅改革标杆。

行业层面,国内主题乐园、实景演艺赛道同质化竞争加剧,各地国风古镇、夜游项目持续分流客源,但清明上河园依托不可复制的宋代文化IP,形成独特护城河,租赁业务毛利率常年稳定在90%以上,是公司稳定的高毛利现金流业务。

客流创新高却增收不增利,毛利率连续三年大幅下滑

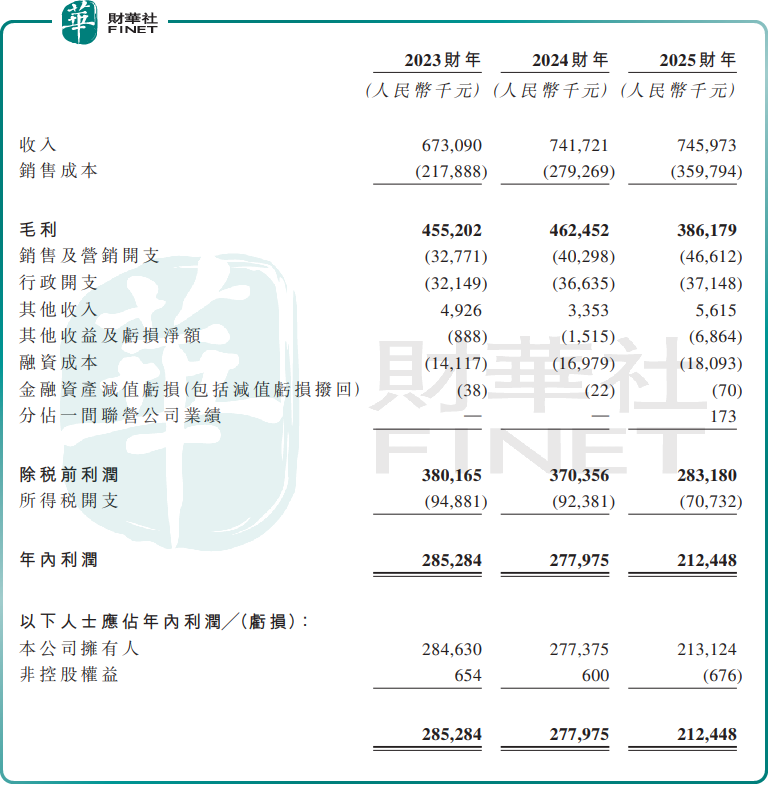

亮眼客流背后,财务数据暴露出清明上河园明显的经营压力。2023-2025年公司营收分别为6.73亿元(单位:人民币,下同)、7.42亿元、7.46亿元,2025年增长几乎停滞不前;同期净利润逐年走低,2.85亿元、2.78亿元、2.12亿元,2025年净利同比下滑23.6%。

毛利率下滑是利润缩水的核心诱因,三年综合毛利率从67.6%大幅降至51.8%,累计下滑15.8个百分点。拆分业务看,门票业务毛利率由69.8%降至48.5%,拖累整体盈利;仅《大宋・东京梦华》稳定维持73%左右高毛利,商铺租赁毛利率超93%,但营收体量过小难以对冲成本压力;餐饮酒店业务毛利率在2025年仅3.2%,长期处于微利状态。

成本上涨是公司盈利能力下滑的核心诱因:为提升复购,公司2025年推出三日不限次入园通票,摊薄单客收入;同时持续新增演艺剧目、扩充NPC与演员队伍,人力成本两年涨幅达76.19%,叠加园区扩建、新项目折旧摊销、营销推广费用持续增加,客流增量无法覆盖刚性运营成本,形成人力密集型文旅项目普遍的边际成本倒挂难题。

收入结构高度单一的短板同样突出,2025年园区门票+实景演出合计贡献83.3%营收,文创、景区管理输出等第二增长曲线占比不足6%,抗周期能力偏弱,极端天气、出行政策、区域竞品分流均会直接冲击业绩。

三大财务隐忧:超额分红、高负债、流动性承压

招股书中最受市场争议的,是公司报告期内“分红超过净利润”的操作。

2023至2025年公司累计净利润7.76亿元,合计现金分红却超过8亿元,分红规模超过全部盈利,2024年当年净利润2.78亿元,分红却达4.42亿元,透支历年留存收益。

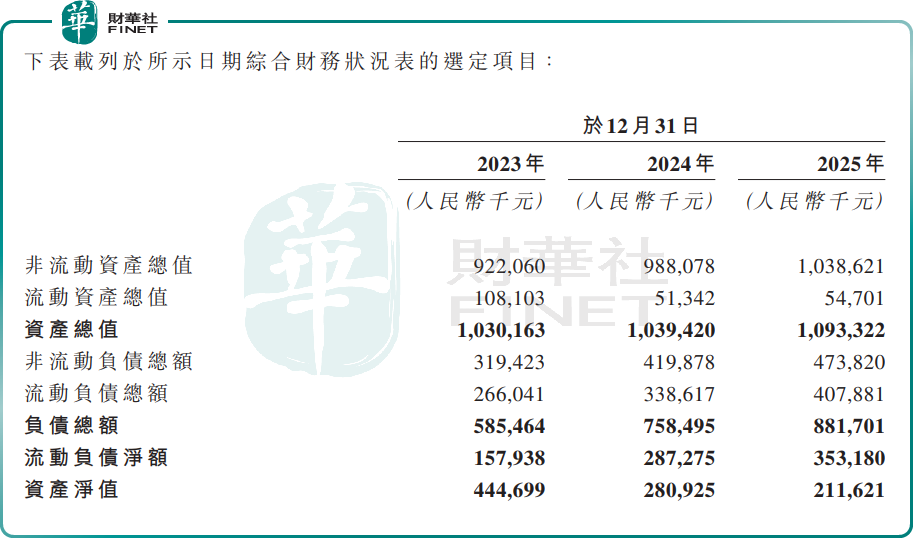

持续大额分红直接掏空企业内源资金,2023年底至2025年底,公司净资产由4.45亿元缩水至2.12亿元;资产负债表同步持续恶化,总负债三年从5.85亿元增至8.82亿元。截至2025年末,公司现金及现金等价物仅3994.4万元,流动负债净额3.53亿元,流动比率低至0.1,短期偿债压力显著,这也是公司急于IPO募资补充流动资金的动因。

对比同行业宋城演艺多园区分散经营、低负债、充沛经营性现金流,清明上河园单园区重资产模式叠加激进分红,财务安全垫明显更薄,一旦募资不及预期,园区扩建、内容迭代资金缺口将持续扩大。

清明上河园本次港股IPO募集资金将用于:园区南区扩建;全新大型室内演出项目的制作策划及相应室内剧院的建设;现有演艺、古建筑设施持续升级;第四,对外输出景区管理服务;一般营运资金及一般企业用途。

长期来看,文旅行业政策持续鼓励传统文化IP活化、夜间经济发展,国风沉浸式体验仍是市场主流需求,行业整体规模仍有上行空间。但行业内卷加剧,同质化国风景区持续分流游客,叠加消费复苏节奏分化,景区盈利修复存在不确定性。

结语

作为中原稀缺的宋文化5A景区,清明上河园手握独家IP、稳定千万级客流与正向经营现金流,具备清晰的上市底层逻辑。但资本市场投资者同样需要警惕多重结构性风险:业务高度集中、人力成本持续侵蚀利润、超额分红透支流动性、高负债质押核心资产。

本次拟赴港上市,本质是公司通过外部资本缓解短期财务压力,同时布局长期多元化扩张。能否依靠室内剧场、轻资产输出打开第二增长曲线,扭转增收不增利的盈利困局,将是上市后市场持续跟踪的核心看点。

推荐文章