【IPO速递】分红18亿!“不差钱”的小商品城(600415.SH)为何赴港?

近年,宁德时代(03750.HK)、恒瑞医药(01276.HK)等A股龙头实现了在港股挂牌上市,引起了投资者的高度关注。

而在日前,深耕义乌的小商品城(600415.SH)也向港交所递交了招股书,由汇丰、中信证券担任联席保荐人。有意思的是这家手握百亿经营性现金流的企业不差钱仍选择赴港,同时还拿下了港交所特殊政策豁免,不用高管常驻香港就能申报IPO。

提起小商品城,大多数人的第一反应是义乌国际商贸城里密密麻麻的摊位。作为全球最大的小商品批发市场,公司坐拥超160万平方米的可租赁面积,入驻商户约8万户,汇聚210万款小商品,小到圣诞挂件、日用配饰,大到家居厨具一应俱全。

但其实,小商品城早已不满足于一个坐地收租的角色。通俗来说,小商品城正在构建一个“线上+线下”的贸易闭环。除了传统的实体商铺出租(基石业务),它搭建了Chinagoods数字平台链接全球买家,推出了“义支付”(Yiwu Pay)解决跨境资金结算,甚至还上线了“世界义乌”AI大模型,用AIGC技术帮商户做翻译、搞设计。其下游应用早已突破了传统的批发零售,延伸至仓储物流、跨境金融、会展服务等全链路贸易场景,业务模式如下图。

业绩方面,2023-2025年,小商品城的收入从112.81亿元(人民币,下同)飙升至197.07亿元,年复合增长率高达32.2%。更亮眼的还在利润端,年度利润分别为26.81亿元、30.78亿元、42.16亿元,年复合增长率也达到了25.4%。

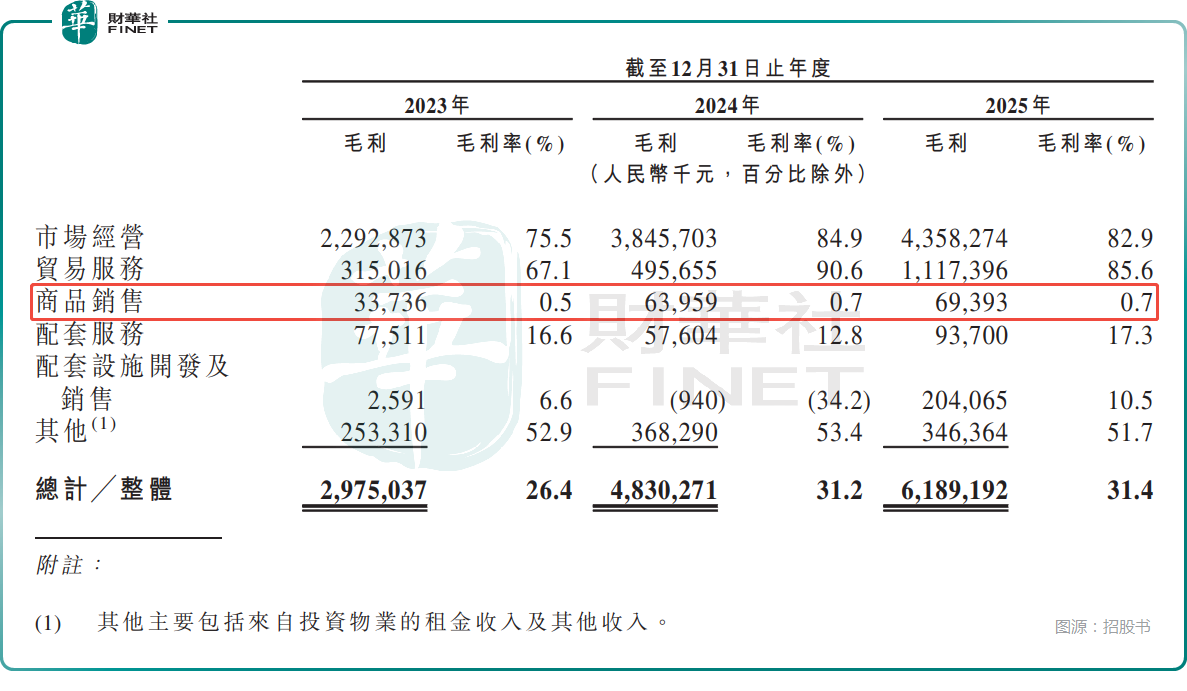

而且公司的赚钱能力非常稳定——2023-2025年,毛利率分别为26.4%、31.2%、31.4%,净利率分别为23.8%、19.9%、21.4%,同时经营活动现金流连年走高,2025年达到105.57亿元,造血能力极佳。

还有一个值得玩味的数据——合约负债。这个数字从2023年底的44.40亿元,一路飙升至2025年底的74.66亿元。合约负债说白了主要就是商户预缴的摊位费——还没提供服务,钱已经先收了。

这笔巨额“预收款”,既是小商品城的业绩蓄水池,也是它对商户议价能力的直接体现。商户愿意提前把钱交给小商品城,本身就说明了一个问题:这里的摊位,是稀缺资源。不过,如何将这些预收款平稳转化为收入,考验着管理层的运营能力。

从结构来看,市场经营、商品销售是公司的收入支柱,而这两项业务近年的收入在持续、稳健增加,2025年占收入的比重分别为26.7%、50.7%。

而从增速来看,数字贸易服务、配套设施开发及销售的收入占比虽然不高,但2025年迎来飙增,占收入的比重分别为5.5%、9.9%,比较亮眼。

值得注意的是,小商品城的一大短板在于,收入占比过半的商品销售业务其毛利率极低,2025年仅为0.7%,易受大宗商品、外贸波动等因素的拖累。不过,好在市场经营业务、贸易服务业务2025年的毛利率都超过了85.6%,是利润持续增长的最关键因素。

在招股书中,小商品城还披露了一项值得警惕的经营细节——相关付款安排。2025年,这类涉及海外贸易伙伴的金额达5.25亿元,而与商户相关的现金流入估计达41亿元。公司解释称,这主要源于部分海外客户当地的外汇管制或银行效率低下。尽管公司目前并无相关违规记录,但这种通过第三方账户付款的模式在合规层面存在一些潜在的洗钱及资金追溯风险。

小商品城也表示,为防范与第三方付款安排相关的风险,公司已实施纠正措施并加强内部控制举措,以防止再度发生。

股权层面,小商品城的控股股东为小商品城控股,实则是当地国资平台,持股56.37%。而从分红情况来看,2023-2025年,公司的分红金额分别为3.57亿元、10.97亿元、18.10亿元,在派息方面比较慷慨。

其实像小商品城这样,现金流充沛且连续分红,却还要赴港融资是很容易引起投资者质疑的。

而从资金投向来看,公司拟将募资投往这些方向:用于支持海外综合业务扩张;用于全球数贸中心的开发、建造及推广;用于获取义支付的海外金融及支付牌照;用于Chinagoods平台的技术、系统升级、研发及底层系统架构的优化;用作营运资金及一般企业用途。

大致来看,小商品城手握充沛现金流仍选择出海融资,目的借力外资加速全球复制义乌模式,但地缘摩擦、各国监管变动仍是未来不确定性。

推荐文章