【IPO前哨】独角兽回A闯关!范式智能(06682.HK)业绩向好,对赌大考来袭

近年来A股掀起一波强劲赴港上市潮,澜起科技(06809.HK)、牧原股份(02714.HK)等多家龙头先后登陆港股,完成A+H两地上市布局。

与此同时,反向回流亦在持续,一些港股企业选择登陆A股市场。最新消息显示,3月26日盘前,有着“AI独角兽”之称的范式智能(06682.HK)发布公告称,公司已正式启动A股上市辅导,并委任华泰联合证券担任辅导机构。

从资本市场的反馈来看,3月26日,范式智能跳空放量上涨4.34%;到了3月27日,其股价低开高走,截至发稿时间上涨1.22%,表现比较积极。

范式智能是谁?先港后A的AI独角兽

范式智能(原“第四范式”)创立于2014年9月,并于2023年9月成功登陆港股市场,截至发稿时间,其港股市场超过186亿港元。

根据资料,范式智能是一家专注于决策类人工智能的科技企业,公司的业务主要分为三部分:其一是企业AI核心业务——先知AI平台,主打AI Agent+世界模型技术路线,为企业提供全栈式AI基础设施,覆盖制造、港口、法律、医疗等场景,帮助企业实现智能决策、效率提升与成本优化。

其二是SHIFT智能解决方案,作为先知AI平台业务在解决方案端的延伸,聚焦重点行业与战略客户的前沿场景落地,提供定制化智能解决方案。

其三是式说AIGS服务,面向企业研发场景提供AI生成式软件开发服务,是核心平台的技术支撑与补充。

此外,范式智能在2025年上半年新增“Phancy”消费电子业务,定位是向市场提供基于AI Agent的软硬件一体解决方案,通过智能体模组植入端侧设备向用户提供AI Agent能力,并携手李小龙、联想等品牌推出多款搭载“Phancy”AI机芯的智能手表,并与产业链上下游合作伙伴共同推出智能眼镜、智能耳机、智能手机背贴等多款消费电子产品及解决方案。

同时,范式智能还在持续探索“AI+X”,布局了AI+储能等领域。

收入延续增势,集中度亦在上升

业绩方面,2022年至2024年期间,范式智能的收入从30.83亿元持续增至52.61亿元(人民币,下同),2025年上半年,其收入同比增长40.7%至26.26亿元,延续了增势。

而在盈利端,范式智能一直处于亏损状态,2022年至2024年分别亏损16.53亿元、9.21亿元、2.96亿元。到了2025年上半年,公司亏损7389.4万元,同比收窄56.2%;剔除股权激励等非经常性项目后,经调整净亏损5062.0万元,同比大幅收窄70.0%,公司的盈利能力得到显著改善。

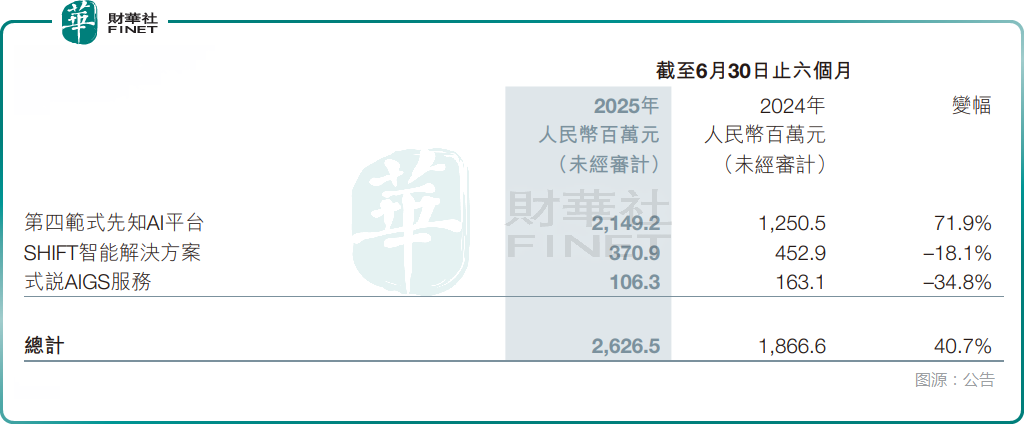

分业务来看,2025年上半年,核心业务先知AI平台收入达21.49亿元,同比大增71.9%,还要高于整体收入的增速,占总收入的比重大幅提升至81.8%,主要系集团深入推进“AI Agent+世界模型”的落地及应用,充分捕捉企业客户高价值场景下的AI转型需求。

SHIFT智能解决方案实现收入3.71亿元,同比下降18.1%,主要因SHIFT智能解决方案作为第四范式先知AI平台的补充,随着第四范式先知AI平台的持续迭代和能力提升,用户在传统优势应用场景下的数字化转型需求由第四范式先知AI平台实现。

第四范式式说AIGS服务收入为1.06亿元,同比下降34.8%,主要由于公司对核心“第四范式先知AI平台”业务进行战略扩张。

资料还显示,2025年上半年,范式智能的客户结构持续升级,标杆用户达90家,每标杆用户平均收入为1798万元,同比增长约56.6%,大客户付费能力与黏性显著增强。

总的来看,在收入端,范式智能的整体表现不俗,在近年延续了增势,但公司的收入集中度在进一步上升,业绩高度依赖于先知AI平台这项业务。

毛利率出现承压,上市对赌或存隐忧

不过,虽然业绩趋势向好,但在某些方面,范式智能仍面临成长型科技企业的共性压力。

首先,公司尚未实现盈利,尽管亏损持续收窄,但何时能真正实现扭亏,走上盈利之路仍有待观察。其次,2025年上半年,公司的综合毛利率37.7%,上年同期为42.3%,下滑较为明显,主要因硬件相关成本占收入的百分比增加所致。

现金流方面,上半年经营活动现金流仍为净流出4.39亿元,业务扩张与存货备货持续消耗资金。好消息在于,截至2025年6月末,范式智能的现金及现金等价物为20.25亿元,大幅增加。因此,虽然一直在亏损,但结合业务发展情况以及在手现金来看,公司的流动性不错,没有“断粮”之忧。

另外,消费电子、AI储能等新业务尚处于投入期,短期难以贡献利润,或将继续对盈利节奏产生影响。

值得注意的是,除了业绩及经营层面外,关于赴A股上市这件事本身或许也会给范式智能带来一定隐忧。

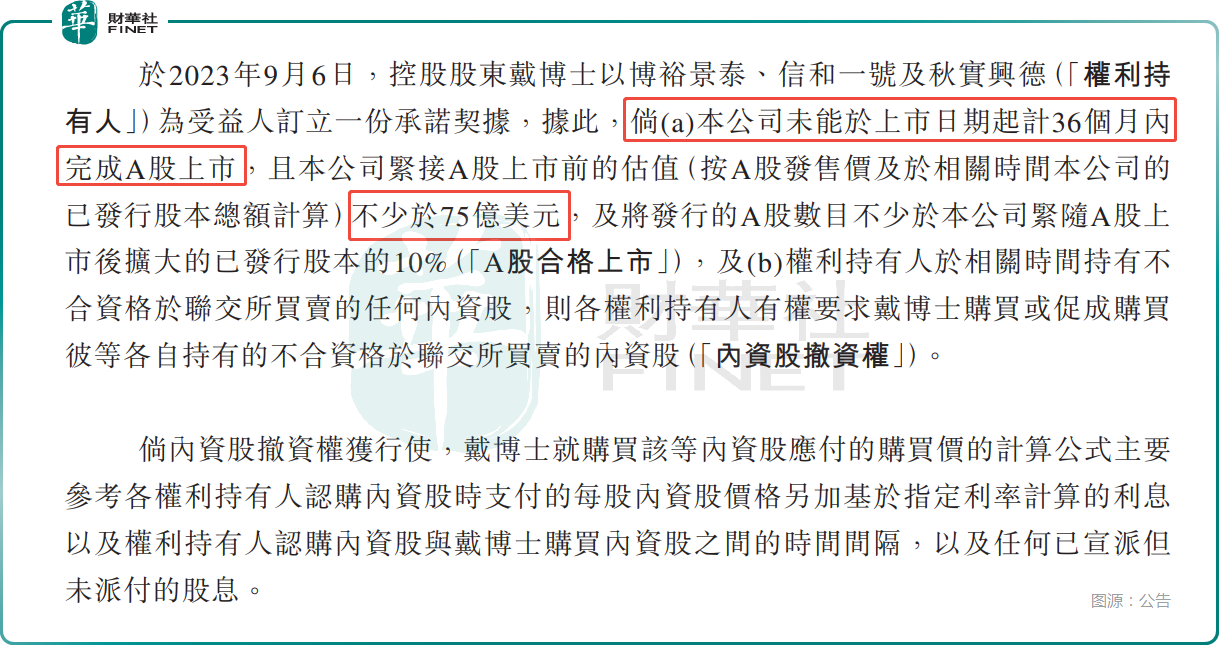

根据资料,于2023年9月28日港股上市前夕,范式智能实控人戴文渊与博裕资本等投资方达成明确条款:需于2026年9月27日前实现A股上市,且公司紧接上市前的估值不低于75亿美元,且A股发行规模不低于发行后总股本的10%。若未能达成上述条件,投资方有权要求戴文渊以个人身份回购内资股,且回购资金不得来源于公司。

而范式智能在港股上市已超两年,市值经过市场长期交易检验,定价已相对充分、理性。尽管A股市场通常给予人工智能及科技类企业更高估值溢价,但公司若要在A股上市时实现不低于75亿美元的整体估值要求,以当前的港股市值为基准测算,仍存在较大的估值提升难度,与现实存在较大差距。

从相关条款来看,一旦A股上市未能如期成行,仅需戴文渊以个人身份回购内资股,但戴文渊毕竟是范式智能的实控人,届时是否会影响到上市公司本身也很难说。

结语

AI行业具备典型的高投入、高研发属性,大模型训练、算力建设与行业方案规模化落地均需持续大额资金支持,企业对资本市场融资能力依赖度较高。相较港股,A股在估值定价与融资空间上具备明显优势,若范式智能能成功实现两地上市,不仅能打开新的融资通道、支撑业务扩张,也能顺利解除实控人背负的对赌“紧箍咒”。

但从现实来看,公司当前港股市值与75亿美元的对赌估值仍存在显著差距,叠加亏损尚未完全扭转、毛利率阶段性承压,能否在2026年9月的时限前顺利闯关A股,仍充满不确定性。范式智能的“回A赶考”,最终是顺利上岸还是承压遇阻,仍待时间给出答案。

推荐文章