哔哩哔哩(09626.HK)“完美”财报,缘何遭市场冷遇?

哔哩哔哩(09626.HK)交出了一份堪称“里程碑式”的答卷:在经历了多年的亏损探索后,B站不仅实现了单季度盈利的爆发式增长,更历史性地完成了全年扭亏为盈。然而,资本市场的反应却显得颇为冷静,在季绩发布后,其股价下挫4.46%,收报201.20港元,市值834.45亿港元。

为何强劲的财务数据未能换来股价的上涨?

业绩高光:广告引擎轰鸣,全年扭亏为盈

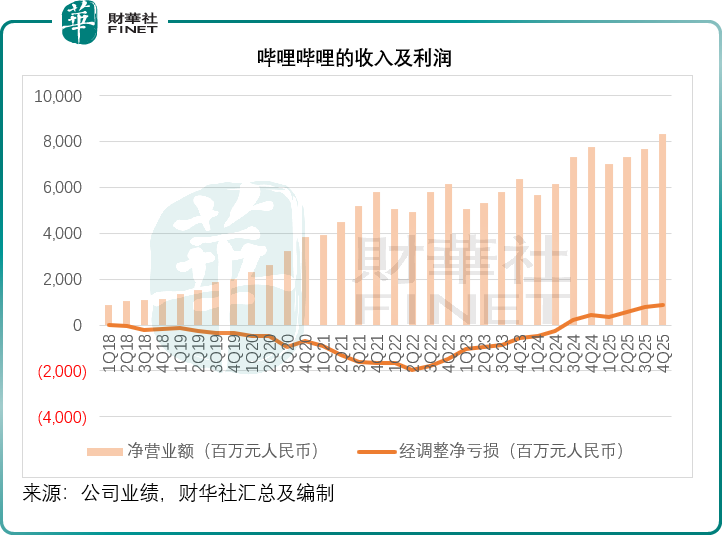

B站的2025年第4季业绩表现强劲增长,主要受到广告业务同比增长27.35%,至30.42亿元(单位人民币,下同)推动,加上经营杠杆的改善,经调整股东应占净利润同比大增93.77%,至8.78亿元;并首次实现全年扭亏,经调整股东应占净利润为25.90亿元,而上年同期为亏损2,210.4万元。

见下图,在收入维持平稳增长的同时,B站的经营杠杆有了明显改善。

广告业务强势领跑,垂类结构持续优化

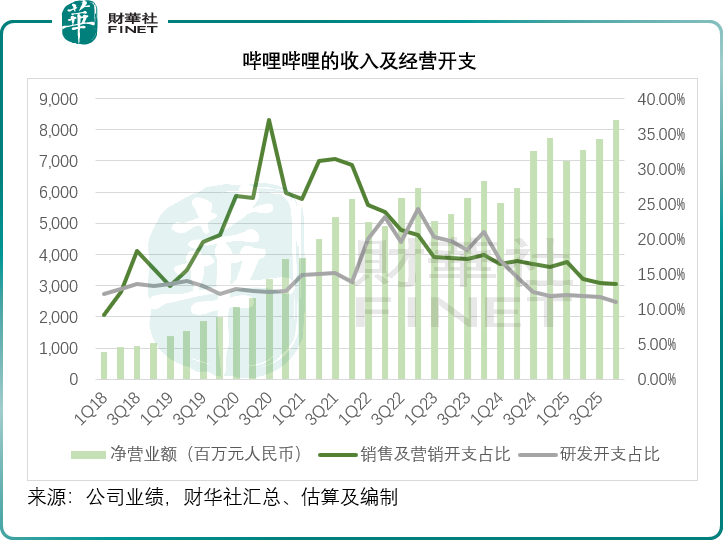

广告业务无疑是B站2025年第4季业绩增长的最大功臣,成为拉动营收与盈利的核心支柱。期内广告收入达到30.42亿元,同比大幅增长27.35%,不仅延续了此前多个季度的高速增长态势,更凭借高毛利属性,直接带动其整体毛利率与净利率同步攀升,成为经营杠杆改善的关键抓手。

从广告垂类布局来看,B站的广告生态愈发成熟多元,头部垂类格局清晰,新兴赛道增速惊人。管理层在业绩发布会上披露,排名前五的广告垂类依次为游戏、数码家电、互联网服务、电商和汽车,覆盖了当下消费市场的核心领域;其中家装家居行业表现尤为突出,广告投入同比增速突破80%,成为广告业务的新增量。更值得关注的是,AI相关广告预算呈现爆发式增长,第4季环比增速接近180%,且这一高增长势头顺利延续至2026年,契合数字经济与AI产业的发展大势,为广告业务后续增长打开了新空间。

管理层表示,广告业务的持续高增,离不开B站独特的用户价值与内容生态。B站核心用户平均年龄维持在26-27岁,这一群体正处于消费能力攀升、消费决策影响力凸显的黄金阶段,精准契合广告主对高价值客群的需求。同时,在存量市场竞争加剧的背景下,广告主愈发注重投放转化质量而非单纯曝光,而B站凭借用户类型优势,或恰好满足了广告主对投放效率的严苛要求,进一步筑牢了广告业务的增长壁垒。

游戏业务:新老交替中的阵痛与“高基数”疑云

与广告业务的高歌猛进不同,B站的游戏业务在第4季成为拉低整体收入增长的拖力,季度分部收入按年下降14.30%,至15.40亿元,管理层将此主要归咎于上年同期爆款《三国:谋定天下》带来的“高基数”。然而,这一解释在逻辑上值得深究。

如果《三国:谋定天下》被定义为一款致力于“长期运营”的长青游戏——目前《三谋》、《命运—冠位指定》和《碧蓝航线》等长青游戏贡献了约70%的游戏收入,其收入理应保持相对平稳或通过版本迭代实现温和增长,而非出现剧烈的年度波动,如果第二年就开始下降,《三谋》是否存在增长可持续性?

尽管存在上述质疑,B站的游戏基本盘仍显示出一定的韧性,管理层在业绩发布会上表示,其游戏储备丰富,包括独家休闲卡牌游戏《NCard》,《三谋》,以及自研模拟经营游戏《Lumi Master》。2026年的联合运营游戏储备也在良好构建中,为其提供广泛而多样化的产品线。

管理层表示,展望2026年,其游戏策略清晰:一方面深耕长期运营,确保存量收入稳定;另一方面,依托《NCard》、《Lumi Master》等储备项目,致力于成为新品类的定义者或首创者。然而,这些新项目能否真正抵消《三谋》系列可能面临的自然衰退,仍是未知数。

业绩大增,股价却下跌,市场在担忧些什么?

即便交出了盈利暴增、全年扭亏的超预期财报,B站股价却逆势下挫,我们猜测,背后或暗藏着资本市场对B站后续发展的一些隐忧:

1)存量市场竞争加剧,增长持续性存疑:B站管理层提到,2026年整体市场仍处于存量竞争阶段,广告主预算收紧、投放要求严苛,广告业务虽短期高增,但后续能否持续维持27%以上的增速面临挑战。AI广告虽爆发式增长,但行业竞争日趋激烈,若无法持续构筑差异化优势,高增速或难以维系,市场对广告业务的增长天花板存在担忧。

2)游戏业务短期波动,爆款依赖度仍存:第4季游戏收入同比下滑,虽为高基数所致,但也暴露了B站游戏业务对爆款产品的依赖。自研爆款《代号:DUCK》虽表现亮眼,但后续游戏储备能否持续打造爆款、新游上线节奏与市场表现存在不确定性,成为游戏业务增长的潜在变数,也拖累了市场对公司整体业绩的预期。

3)盈利质量与投入压力,长期盈利韧性待考:该公司预计2026年第1季毛利率将环比略有改善,调整后经营利润率同比继续提升,中期目标是实现40%-45%的毛利率和15%-20%的经调整经营利润率。

其2025年第4季毛利率为37.03%的纪录最高,或主要得益于高利润的广告业务营收增长,而这一增长存在周期性质,取决于广告主的投入,其未来能否达到40%及以上的毛利率水平,或存在较大疑问。

此外,其第4季的经调整经营利润率为10.07%,同比和环比都有较大的提升,但这部分得益于经营杠杆改善与费用管控,而2026年公司计划加大AI投入,势必会增加研发与运营成本,或对短期利润率形成压制。资本市场更看重盈利的可持续性,而非短期脉冲式增长,对公司加大投入后的盈利韧性持谨慎态度。

4)行业估值与情绪层面,利好落地即兑现

此前市场对B站全年扭亏已有一定预期,即使考虑到绩后股价下挫4%以上,B站今年以来的H股累计涨幅仍有4.30%,显著跑赢腾讯(00700.HK)(累跌13.36%)、网易(09999.HK)(累跌11.84%)等网游及广告平台巨头,财报利好落地后,部分资金选择获利了结,叠加中概股、港股市场整体情绪波动,进一步放大了股价调整幅度。

总结:拐点已现,挑战犹存

2025年第4季或算得上B站发展历程中的关键拐点,广告业务的强势崛起、全年盈利的实现,证明了该公司在“内容+生态+变现”的商业模式跑通,经营效率与盈利能力实现质的飞跃。但股价的逆势调整,或也折射出市场对其存量竞争压力、业务增长持续性、长期盈利韧性的担忧。

短期来看,B站需稳住广告业务增长势头、化解游戏业务短期波动,平衡好AI投入与盈利管控;长期而言,依托年轻高价值用户、优质内容生态以及逐步完善的业务矩阵,B站或仍具备较大的增长潜力。这份业绩既是对过去运营成果的肯定,也是对未来发展的考验,B站能否突破存量桎梏、兑现长期价值,仍需后续业务落地与业绩表现持续验证。

推荐文章