SaaS 大分化:为什么 B2C SaaS 的构建逻辑截然不同

软件行业正处于自云计算兴起以来最动荡的时期。十多年来,软件即服务(SaaS)一直是华尔街无可争议的宠儿,其特点是极高的估值和取之不尽的经常性收入承诺。然而,市场近期经历了显著回调,随着投资者重新审视传统 SaaS 模式的长期可行性,软件股大幅下挫。

这一转变的主要催化剂是人工智能,这项技术具有极强的颠覆性,甚至威胁到了软件公司获取价值的根基。虽然该行业覆盖面极广,不至于完全消失,但其未来的格局将与过去截然不同。

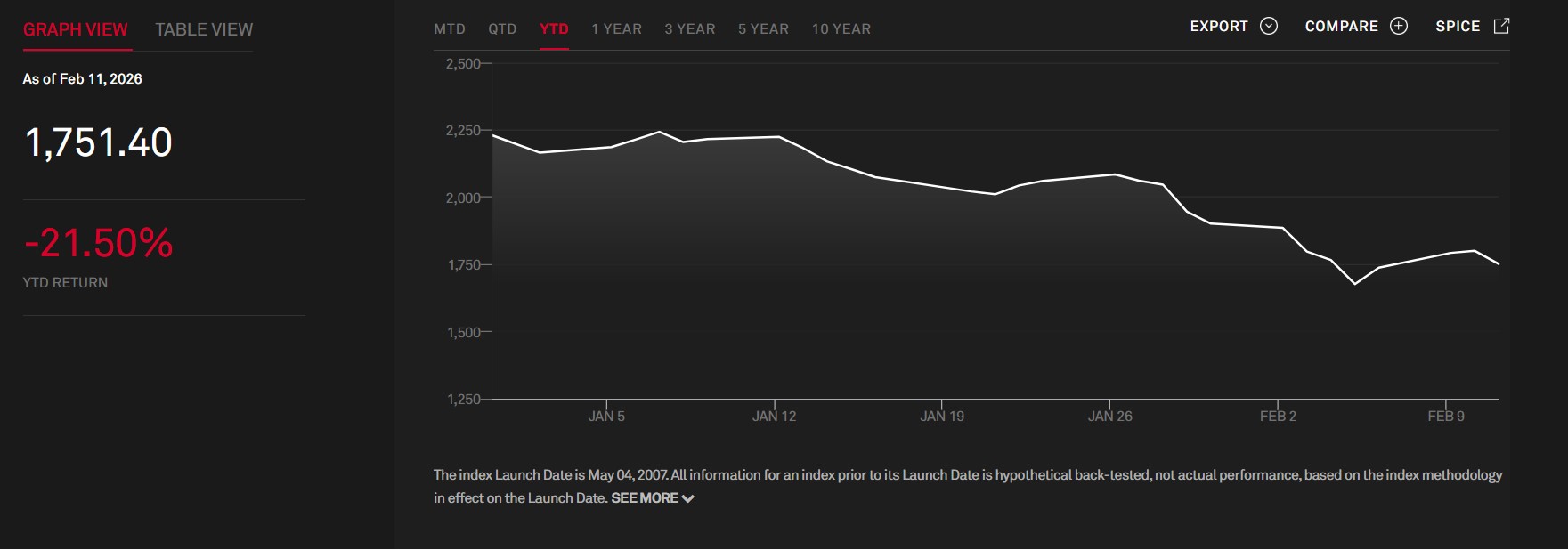

股票 美国股票 标普板块 标普北美科技软件指数(来源:S&P Global)

人工智能与大宗商品陷阱

AI对软件构成的核心威胁是“中间件”层的侵蚀。从历史上看,软件曾是复杂数据与终端消费者之间的重要接口。然而,随着AI使得构建定制软件变得越来越廉价和高效,为标准应用程序支付高额订阅费的理由开始消失。如果大型AI服务商能以边际成本或零成本提供复杂应用程序的功能,传统的SaaS护城河就会瓦解。

这种压力已经体现在主要B2B厂商的财务业绩中。观察最近的营收增长趋势可以发现,许多企业龙头的增长轨迹持续下滑。

公司 | 2022年 | 2023年 | 2024年 | 2025年(预测/财年) |

Salesforce (CRM) | 24.70% | 18.30% | 11.20% | 8.40% |

Adobe (ADBE) | 11.50% | 10.20% | 10.80% | 10.50% |

ServiceNow (NOW) | 22.90% | 23.80% | 22.40% | 20.90% |

Workday (WDAY) | 19.00% | 21.00% | 16.80% | 16.40% |

来源:SEC文件

B2B 是数学问题;B2C 是关系。

虽然近期市场的动荡可能让一些人怀疑我们是否正在见证 SaaS 的终结,但简短的回答是否定的。该行业极其广阔,由众多拥有不同商业模式和战略的公司组成,致力于解决各种各样的问题,因此整个行业绝不可能消失。

然而,未来的格局将发生根本性的变化。要理解这种演变,我们必须寻找特定的“积极信号”或护城河,以表明一家公司是否为 AI 革命做好了准备。

观察该行业的一个有用方法是将其分为两大类:面向企业客户的 B2B SaaS(如 Salesforce、Adobe、ServiceNow 和 Workday)以及面向终端消费者的 B2C SaaS(如 Spotify、Netflix 和 Duolingo)。B2C 类别甚至可以延伸到 Uber 和 DoorDash 等科技巨头,虽然它们并非传统意义上的 SaaS,但具有类似的面向消费者的特征。

尽管由于高昂的切换成本和企业预算,B2B 历来被视为更稳定、更赚钱的选择,但 AI 革命暗示了局势的逆转。在这种新范式下,像 Spotify 和 Netflix 这样的 B2C 巨头的生存机会实际上可能高于 Salesforce 和 ServiceNow 等企业级老牌巨头。

B2B是数学问题;B2C是关系。

指标 | B2C (娱乐/消费者) | B2B (企业/效用) |

购买动机 | 情感、习惯、身份认同 | 投资回报率 (ROI)、效率、合规性 |

转换成本 | 较低,但“何必麻烦?” | 较高,但“能节省数百万美元!” |

AI 威胁 | 高(内容生成) | 致命 (模型即服务) |

安全网 | 广告收入/注意力 | 无(仅价值提取) |

B2B 领域之所以更容易受到 AI 颠覆的影响,其原因在于客户关系的本质。B2B 软件主要基于其效用进行销售——其设计初衷是提高投资回报率 (ROI)、提升效率或确保合规。由于企业是理性主体,它们对软件套件的使用本质上是一种数学计算。如果生成式 AI 模型能以极低的价格完成同样的任务,即便迁移成本很高,企业也会选择切换。在企业级市场,数百万美元的节省足以抵消平台迁移带来的麻烦。对于其中许多公司而言,这种威胁是“致命的”,因为它们面临着被“模型即服务”提供商取代的风险。

相比之下,B2C SaaS 则建立在情感、习惯和身份认同之上。消费者使用 Spotify 或 Netflix 并非为了提高个人“效率”或“合规性”。他们使用这些平台是为了获得愉悦、个人满足感和娱乐。虽然消费者的转换成本在技术上很低——只需点击两次即可取消订阅——但情感障碍却是“何必麻烦?”。这种在消费者行为中缺乏严格理性的特质,为对抗 AI 构筑了一个保护性缓冲地带。AI 可以解决数学问题,但它很难颠覆根深蒂固的个人关系或日常生活习惯。

日常习惯护城河与定价韧性

B2C模式的优势通过“日常宗教仪式”这一概念得到了最好的体现。Duolingo、Spotify和Netflix等平台已成功融入日常生活。Duolingo利用游戏化和对“连续天数中断”的恐惧,在5000万用户中维持了37%至40%的日活跃用户率。Spotify被视为生活的“背景音乐”,在通勤、健身和工作时间为3.3亿人提供实用服务,其日使用率高达44%。虽然Netflix的日活跃率约为30%略低,但其单次使用时长最高,超过60分钟,成为现代消费者通用的“放松”护城河。

公司 | 日活跃用户 (DAU/MAU) | 为什么活跃率如此之高 |

Duolingo | 37% – 40% | “连续天数”护城河:游戏化和对“连续天数中断”的恐惧使其成为约5000万用户的每日固定仪式。 |

Spotify | 44% | “背景音乐”护城河:音乐是人们生活的背景(通勤、健身、工作)。约3.3亿人将其作为日常工具使用。 |

Netflix | 约30% | “放松”护城河:虽然它是三者中日活跃率最低的,但它拥有最高的使用时长(单次超过60分钟)。 |

此外,B2C平台的定价结构提供了一层B2B所缺乏的保护。对于年收入中位数为62,000美元的普通美国人来说,B2C订阅费在每月预算中相对微不足道。Netflix账户的价格从含广告方案的7.99美元到高级方案的24.99美元不等,而Spotify和Duolingo提供的方案起价约为每月10至13美元。由于这些成本较低,消费者不太可能为了节省几美元而去寻找“人工智能生成”的替代方案。

相反,B2B的定价通常基于“按席位”授权,这在人工智能驱动的经济中非常脆弱。中型企业每年向Salesforce支付50万美元是很常见的。随着人工智能实现任务自动化,公司可能需要更少的员工,从而导致“席位”直接减少,SaaS营收大幅缩减。为了生存,这些公司必须向基于使用量的定价模式转型,这一举措充满了财务不确定性。

公司 | 方案类型 | 每月价格 (美元) |

Netflix | 标准(含广告) | $7.99 |

| 标准(无广告) | $17.99 |

| 高级(4K) | $24.99 |

Spotify | 个人版 | $12.99 |

| 双人版 | $18.99 |

| 家庭版 | $21.99 |

Duolingo | Super (月付) | $12.99 |

| Super (年付) | 约$6.99/月 |

| Duolingo Max | $29.99 |

实物资产与多元化变现

对于B2C公司而言,最显著的“利好信号”或许在于其与非软件资产的紧密联系。虽然许多B2B公司仅仅是构建在数据之上的软件层,但B2C领域的佼佼者已通过实体资产和自有资产巩固了自身地位。Netflix已斥巨资投入原创IP和制作资产,而Spotify则与各大唱片公司保持着关键的合作伙伴关系。同样,像Uber和DoorDash这样的B2C科技公司——虽然并非纯粹的SaaS公司——在拥有自有物流数据的同时,还拥有由数百万名司机和餐厅组成的庞大网络。

B2C公司还拥有更灵活的变现策略。它们可以在订阅模式和广告模式之间灵活切换以获取价值,Netflix和Spotify目前正在进行这种转型。相比之下,B2B公司通常缺乏“注意力”或“广告收入”这类安全垫,因此必须几乎完全依赖于从其提供的实用功能中获取价值。

B2B 领域的基础设施例外

这并不是说所有的 B2B SaaS 都注定失败。最容易生存下来的公司是那些占据“基础设施”利基市场,而非“应用”角色的企业。像 CrowdStrike (CRWD) 这样专注于安全的公司,以及像 Datadog (DDOG) 这样以数据为核心的公司,提供的服务对于现代企业的运营至关重要。你可以解雇一名销售人员并减少一个 Salesforce 席位,但你无法“解雇”你的保安或电表。事实上,AI 革命创造了更多的安全风险和更多的数据,这使得这些“乏味”的 B2B 基础设施股票比那些基于应用的同行更安全、也更具相关性。

总之,AI 革命正迫使人们对软件板块进行大规模的重新评估。虽然 B2B 公司面临着 AI 越来越有能力解决的“数学难题”,但 B2C 公司却受到情感护城河、日常习惯和有形资产的保护。SaaS 的未来不属于那些在数据和用户之间提供最高效层级的公司,而属于那些已经成为用户身份和日常生活不可或缺的一部分的公司。

推荐文章