【美股收评】芯片股撑起“开门红”!特斯拉大跌2.6% 巴菲特正式交棒,伯克希尔步入“阿贝尔时代”

FX168财经报社(北美)讯 周五(1月2日),美股在2026年首个交易日小幅收高,半导体板块走强成为支撑市场的关键力量,帮助标普500指数在盘中涨幅回落后仍保持上涨。

数据显示,标普500指数收涨0.19%,报6,858.47点;纳斯达克综合指数微跌0.03%,报23,235.63点;道琼斯工业平均指数上涨319.10点,涨幅0.66%,收于48,382.39点。

(来源:FX168)

值得注意的是,标普500指数本次开门红扭转了过去三年“首日下跌”的走势,而从更长周期来看,自上世纪50年代以来美股首个交易日收涨的概率约为48%,并无明显规律可循。

盘面上,芯片股领涨市场,AI相关龙头延续强势表现。英伟达(Nvidia)当日上涨逾1%,美光科技(Micron Technology)大涨超过10%。两家公司均为2025年AI行情的核心受益者,其中英伟达去年累计上涨约39%,美光涨幅更是超过240%。

不过,芯片之外的科技板块表现分化,软件股普遍承压。Salesforce跌超4%,CrowdStrike跌逾3%,Palantir与微软也出现回调。此外,特斯拉(Tesla)因第四季度交付数据不及市场预期,股价收跌2.59%,成为拖累科技板块情绪的重要因素之一。

(图源:CNBC)

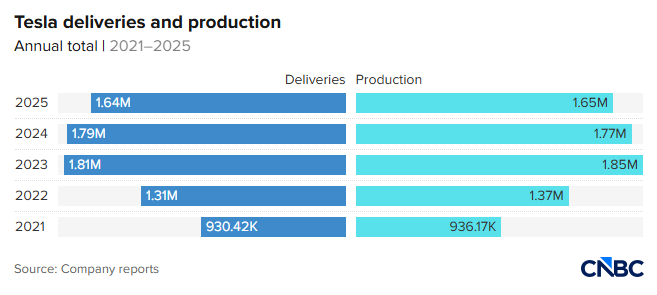

特斯拉当日公布的数据显示,2025年第四季度交付量为418,227辆,低于华尔街普遍预期的约426,000辆;季度产量为434,358辆。更值得市场关注的是,该公司2025年全年交付量约为164万辆,较2024年约179万辆下降8.6%,连续第二年出现年度交付下滑。

交付结构方面,Model 3与Model Y合计交付406,585辆,占比接近97%,而Model S、Model X及Cybertruck合计仅交付11,642辆。

(图源:CNBC)

市场普遍认为,特斯拉在全球电动车竞争加剧的背景下面临更大压力,尤其是在欧洲市场遭遇更强的消费者阻力,同时来自比亚迪(BYD)、大众以及韩系品牌的竞争持续升温。比亚迪方面则表示其电动车年销量在2025年增长至226万辆,首次在年度口径上超越特斯拉成为全球最大电动车销售商。特斯拉将于1月28日公布第四季度财报,届时市场将进一步关注其利润率走势与2026年销量指引。

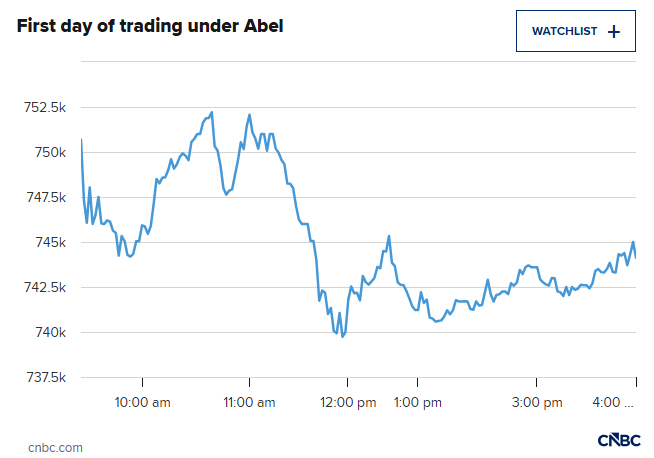

除科技板块外,市场另一条受到关注的主线来自“巴菲特时代的正式落幕”。伯克希尔哈撒韦(Berkshire Hathaway)股价在周五走弱,A类股在新任CEO格雷格·阿贝尔(Greg Abel)正式接棒的首个交易日下跌1.4%。

(图源:CNBC)

此前,沃伦·巴菲特(Warren Buffett)正式卸任CEO职务,结束了长达60年的传奇掌舵生涯。尽管如此,巴菲特仍将继续担任董事长,并试图安抚股东对公司“后巴菲特时代”的担忧。他在接受采访时表示,伯克希尔“未来100年仍存在的可能性比他所能想到的任何公司都更大”。他同时强调,阿贝尔将拥有最终的资本配置决策权,“Greg将是最终决策者”,并直言宁愿让阿贝尔来管理资金,而不是任何顶级投顾或CEO。

数据显示,伯克希尔2025年全年上涨10.9%,虽然跑输标普500指数16.4%的年度涨幅,但仍是其连续第10年录得正回报。截至去年9月底,公司账上现金储备达到创纪录的3,816亿美元,在经历一段时间的净减持股票后,市场也在观察阿贝尔是否会改变长期偏稳健的资产配置策略。值得注意的是,自巴菲特去年5月宣布退休计划以来,伯克希尔股价走势相对大盘偏弱,部分投资者仍在评估阿贝尔能否在庞大的实体业务与股票投资组合之间延续巴菲特式的资本配置能力,并继续支撑其溢价估值。

除科技与金融主线外,部分消费类个股在政策因素推动下表现亮眼。Wayfair当日上涨约6%,RH大涨约8%,原因是美国总统特朗普在新年前夜宣布将对软体家具、橱柜及洗漱柜等产品的关税上调推迟一年,具体包括延后对软体家具征收30%关税、对橱柜和洗漱柜征收50%关税,但仍维持此前9月已实施的25%关税不变,带动相关板块短线走强。

回顾2025年,科技股是推动美股走强的最核心交易主线,标普500指数全年上涨超过16%,实现连续第三年上涨;纳指全年涨幅超过20%;道指上涨约13%,三大指数均在去年刷新历史高点。

对于2026年,华尔街策略师普遍仍看好美股延续上涨趋势。CNBC市场策略师调查显示,华尔街对标普500指数2026年平均目标位为7,629点,意味着较当前水平仍有约11.4%的上涨空间。

Infrastructure Capital Advisors首席执行官Jay Hatfield表示,今年市场可能会在科技与非科技板块之间持续轮动,但总体方向仍倾向“震荡上行”,并预计区域银行等板块有望跑赢,而估值偏贵的科技股——例如特斯拉——可能开始表现落后。

推荐文章