【IPO追踪】又一家芯片股破发!纳芯微跌超7%,投资者认购冷淡

12月以来,港股IPO市场情绪偏淡,近日上市的遇见小面(02408.HK)和天域半导体(02658.HK)在上市首日双双破发。

港股市场于12月8日再迎两家新股:纳芯微(688052.SH)(02676.HK)与卓越睿新(02687.HK)。这两家公司股价走势分化明显,卓越睿新涨势喜人,纳芯微却惨遭破发,与同处半导体赛道的天域半导体成为“难兄难弟”。

截至发稿,纳芯微股价报107.8港元,相较于116港元的发行价下跌7.07%,总市值报174.2亿港元。

根据配发结果公告,纳芯微此次发行1906.84万股H股,其中香港发售部分为190.69万股,发行价为每股116港元。本次IPO净募集资金约20.96亿港元,公司计划将资金用于提升底层技术能力及工艺平台,并进一步丰富产品组合等。

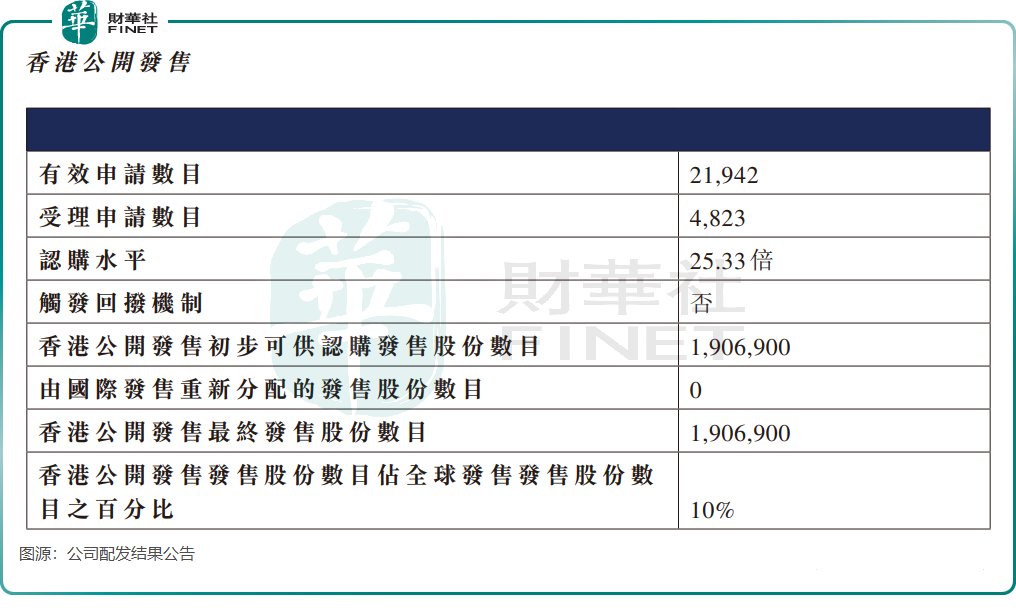

从认购情况看,公司香港公开发售部分一手中签率为4.32%,处于偏低水平。具体而言,甲组(小散)有效申请数目为21,743手,获接纳申请人总数为4,624人;乙组(大额)有效申请数目为199手,获接纳申请人总数为199人,无超额申请。这些数据反映出市场对这只新股的谨慎态度。

今年以来大多新股招股获超百倍甚至千倍超额认购,但纳芯微在此前的公开发售阶段市场热度并不算高:香港公开发售部分仅获25.33倍认购,国际发售部分获2.65倍认购。

不过,公司基石投资者阵容颇为豪华,吸引了元禾纳芯、比亚迪(01211.HK)旗下Golden Link、三花智控(02050.HK)旗下好易得国际、小米集团(01810.HK)旗下Green Better等多家机构参与,基石投资者共认购10.89亿港元。

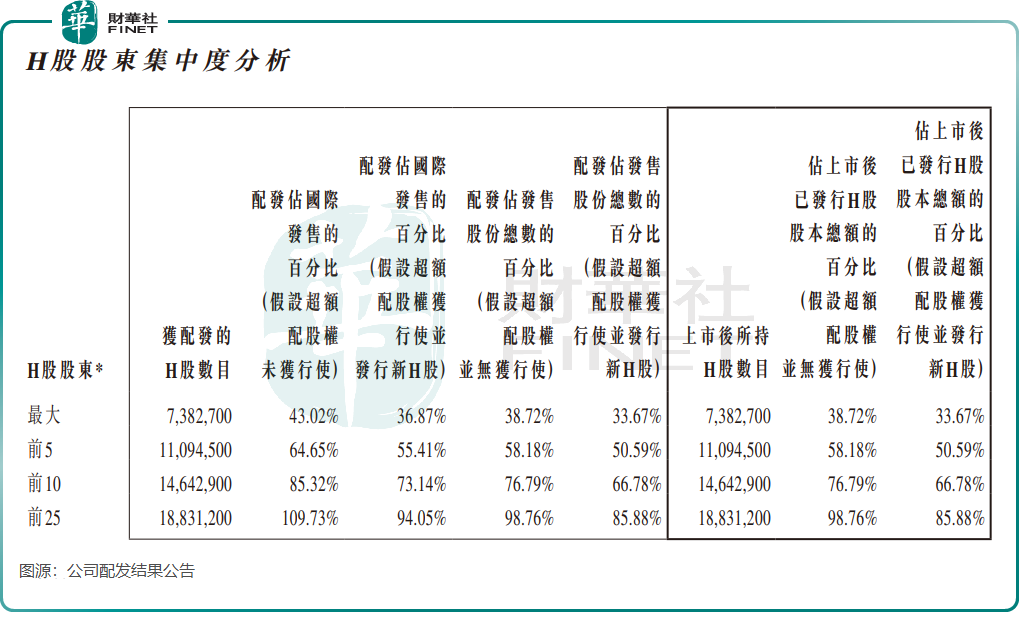

值得关注的是,纳芯微股权集中度较高,这也可能是引发其股价破发的一个重要因素。资料显示,假设超额配售权获行使并发行新H股,公司最大H股股东持股比例将占上市后总股份的33.67%,而前25名H股股东持股比例合计高达85.88%。

纳芯微是一家专注于高性能、高可靠性模拟及混合信号芯片的公司。公司采用fabless(无晶圆厂)模式运营,即将晶圆制造及大部分封装测试环节外包给第三方供应商,自身则专注于芯片的研发与设计。其产品主要应用于汽车电子、泛能源及消费电子等领域。

以2024年的模拟芯片收入计算,纳芯微在中国模拟芯片市场中位列第14名(市场份额0.9%),在国内模拟芯片公司中排名第五,并在2024年中国汽车模拟芯片收入企业中位居首位。

2023年以来,纳芯微的收入增长,但持续录得亏损。根据公司A股公告,2025年前三季度,公司收入同比激增73.18%,达23.66亿元人民币,净亏损为1.4亿元人民币。

若希望进一步了解纳芯微的基本面解读及业务线分析,可查阅财华社过往相关报道《【IPO前哨】芯片企业赴港!纳芯微业绩连亏,存货值得关注》《一图解码:纳芯微过港交所聆讯 专注芯片研发设计 亏损大幅收窄》。

推荐文章