百度业绩,到底是喜是忧?

百度(09888.HK)公布2025年第3季业绩后,股价先涨后回,收市跟随大盘下跌,收跌0.18%,报111.20港元,市值3,058亿港元,该如何看待其业绩表现?

线上营销收入下滑与巨额减值拖累账面收益

2025年第3季,百度(BIDU.US)总收入按年下降7.10%,至311.74亿元(单位人民币,下同),其中百度核心收入同比下降7.03%,至246.59亿元,主要受在线营销收入同比下降17.61%所拖累,但非在线营销收入在智能云业务增长的推动下,实现21%的增长,达到93亿元,我们留意到,这低于上季收入;爱奇艺(IQ.US)的季度收入则按年下降8%,至67亿元。

在线营销收入双位数下降,加上销售成本和经营开支持续攀升,百度的第3季经调整EBITDA利润率按年下降11.82个百分点,至14.21%。

李彦宏在业绩发布会上提到,为了加快对最新AI计算技术的投资,于期内对基础设施组合进行了一次综合评估,加速对部分不再满足其当前算力效率要求的资产进行了减值,第3季录得长期资产减值161.90亿元,受此拖累,百度于第3季录得账面经营亏损150.91亿元,但如果扣除此一次性减值,非会计准则经营溢利为22.05亿元,仍按年下降了68.56%;账面股东应占净亏损为112.32亿元,扣除一次性减值后的非会计准则净利润则为37.70亿元,按年下降35.95%。

首次披露AI业务贡献

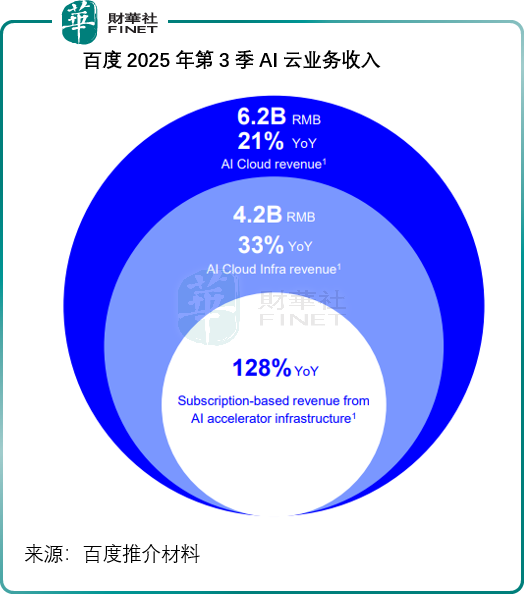

这次季绩,百度比较罕见地公布了AI相关业务的贡献。三大类别的2025年第3季贡献如下:

智能云基础设施:涵盖AI基建及服务于企业和公共领域的平台服务,季度收入为42亿元,同比增长33%,AI云基建当中,基于订阅的AI加速器基建收入按年增长128%,同时百度的MaaS平台千帆升级至代理模式。整体而言,其AI云业务的第3季收入为62亿元,同比增长21%,见下图。

管理层表示,随着AI应用加速普及,市场对稳健基础设施的需求持续增长,百度通过差异化进行竞争,以实现长期可持续收入,并预计随着使用率的提升,利润率会逐步改善。

AI应用层面:包括百度文库和百度网盘、数字员工等产品,第3季的AI应用收入为26亿元,同比增长6%。管理层表示,AI技术显著提升这些产品的功能矩阵,且其产品组合中,多数采用订阅模式,可贡献更佳的收入结构和利润水平。

AI原生营销服务:涵盖智能体和数字人,正成为其传统业务以外的第二个增长曲线,第3季收入为28亿元,同比增长262%,占百度核心在线营销收入的比例已达18%,较一年前的4%大幅提升。

管理层在业绩发布会上表示,智能体与数字人作为AI原生的商业化创新,正重塑在线营销业务格局——通过提升互动质量、优化销售线索转化、强化投资回报率为广告主创造实质性价值,而其客户倾向于这些结果导向的AI解决方案,并愿意为实质性的生产效率和营销效能提升付费,随着应用范围的扩大,管理层预计渗透率将持续攀升。

这些AI驱动的业务在百度生态内形成了相互强化的正向循环。管理层预计,随着AI技术更深层次融入产品体系,这些业务将实现加速增长。展望未来,其对相关业务的收入潜力与盈利前景充满信心,相信这将为百度构筑更强劲的长期增长轨迹。

萝卜快跑:继续快跑,以实现规模效益

2025年第3季,百度的无人车服务萝卜快跑营运订单达3.1百万单,同比增幅为212%,高于上季的148%,到2025年10月,萝卜快跑的周均订单超25万。

管理层表示,萝卜快跑已进入全球快速扩张期:截至10月,其运营城市增至22座(上季度为16座)。

在瑞士,百度通过与当地领先公共交通运营商战略合作,计划在东部地区推出自动驾驶出行服务,这既是欧洲市场拓展的关键一步,也是全球化的重要里程碑。

在中东地区,百度近期获得阿布扎比首批全无人驾驶商业运营许可之一,并深化与当地伙伴合作。在迪拜,萝卜快跑于9月举办的第四届迪拜世界自动驾驶交通大会上独家获得开放道路自动驾驶测试授权,通过RT6车型向全球参会者(包括政府官员、商界领袖、媒体与投资者)提供试乘体验。

在香港市场,萝卜快跑近期将开放道路测试区扩展至九龙观塘区,进一步巩固在这一战略要地的市场地位。

面向2026年及更远未来,李彦宏表示,将在国内外持续扩大运营规模:在已布局城市增加车辆密度,将服务拓展至更多新城市。

通过技术创新与运营效率提升,持续降低单英里成本。目前实现单位经济性盈利的城市尚不多见,但随着规模扩张,他预计2026年将有更多城市实现盈亏平衡。

同时,他表示正通过灵活商业模式推进规模化部署,包括类资产模式等创新方案。一旦监管与市场条件成熟,即可快速进入任何城市。

他坚信随着规模扩大,单位经济效益将持续改善。

对于2026年及未来发展,李彦宏预期三大领域将呈现强劲增长:订单量与运力规模的快速提升、新市场的区域扩张、以及新型商业模式的加速渗透。

推动AI搜索变现

对于AI搜索变现进度方面,百度移动生态事业群组(MEG)总经理罗戎在业绩发布会上表示,接近70%的手机搜索结果页面为AI生成内容和多模态优先内容,当前其工作重心已转向质量提升,尤其专注于图像、视频等富媒体内容的优化。

在商业化方面,百度管理层表示正积极进行测试并取得初步成效:首先,在AI搜索中探索MCP(模型-内容-平台)与商业模式的结合。例如推出的电商MCP模式"百度优选",在近期双十一大促期间实现日均600万人民币的GMV。其次,广告主智能体已带来日均超2,500万元的收入,随着更多智能体接入文心助手体系,这一数字预计将持续增长。第三,百度已启动具备实时交互能力的数字人直播测试,旨在开拓更具吸引力的商业体验新模式。

展望未来,管理层表示看到AI搜索蕴藏巨大商业化潜力,将继续积极推进测试。但现阶段仍将用户体验置于即时盈利之前。这场AI转型对保持长期竞争力至关重要,虽难免对短期收入和利润造成压力,但其相信这种战略取舍将为把握未来重大机遇奠定基础。

对于资本开支与股东回馈

我们留意到,百度的2025年第3季资本开支高达34.01亿元,较上年同期高出106.75%,而期内的经营活动净现金流入仅12.56亿元,因此其自由现金净流出21.45亿元,而上年同期为自由现金净流入26.34亿元。

对于资本开支,李彦宏表示将继续维持高水平投入,百度对AI投资已超千亿元人民币,展望未来,将增加对AI领域的投入密度。随着AI业务的规模化,预计会实现更高的运营杠杆。

他指出将从三个维度推进以提升运营杠杆:首先,通过资产梳理与减值处置,已构建更精简高效的资产基础,例如这个季度作出了161亿元的减值;其次,将坚持投资纪律以确保资本效率;第三,正通过动态调配内部产品与外部云服务的算力容量等方式,持续提升AI基础设施利用率。

基于这些举措,李彦宏认为第三季度将是利润率的阶段性低点。展望明年,随着这些效益逐步释放,其将努力提升非GAAP运营利润及利润率水平。

至于股东回馈,其已根据之前授权的回购计划,完成了23亿美元股份回购,目前正评估未来的回购机制——他认为确保持续回购计划的稳定性至关重要,这能有效减少市场波动带来的影响,同时也在积极探索多元化回报机制,例如可能制定辅助性政策。这些举措的共同目标是为股东创造更持续稳定的价值回报。

结语

百度2025年第3季业绩短期压力与长期潜力并存:线上营销业务双位数下滑叠加大额资产减值,即便扣除一次性减值影响,非会计准则下利润仍显著下滑,反映核心传统业务面临的挑战与转型阵痛。但管理层通过优化运营杠杆的系列举措,已为后续改善埋下伏笔——季度内的资产减值让资产结构更精简高效,叠加AI业务的多点突破与萝卜快跑的规模扩张,应可印证李彦宏第3季或为利润率阶段性低点的判断,更让未来资产运营效率与盈利表现的提升具备了坚实基础。

AI赛道的竞争固然激烈,阿里巴巴(09988.HK)、腾讯(00700.HK)、字节等巨头以及DeepSeek生力军的实力挑战,让市场博弈持续升级,但百度在AI云基建、AI原生营销、AI应用等领域的差异化布局已初见成效,尤其是AI原生营销服务的爆发式增长与AI搜索的商业化探索,或逐步构筑新的增长曲线。萝卜快跑的全球化扩张与单位经济性改善预期,也为长期增长注入了更多确定性。

业绩的短期波动不改长期价值逻辑,百度的 AI 转型与业务优化仍在持续推进。值得关注的是,港股100强评选即将揭晓,这场聚焦港股优质企业的盛会,将见证包括百度在内的标杆企业的成长与蜕变,欢迎参与。

推荐文章