单日大涨超13%!药师帮的逆袭之路开启?

在港股的医药板块中,一家不太起眼却至关重要的公司,正在悄然上演一场精彩的逆袭。

9月30日,港股的药师帮(09885.SH)大涨13.16%,报10.92港元/股,市值74.32亿港元。

药师帮被誉为“院外医药产业互联第一股”,公司致力于为医药价值链上的企业(包括药企、药品分销商、药店及基层医疗机构)建立安全高效的交易平台。

截至2024年末,药师帮累计注册买家82.7万家,其中药店约49.1万家,基层医疗机构约33万家。公司注册买家渗透了全国大多数的县域和乡镇。公司深耕下沉市场,稀缺性较高。

药师帮“两条腿走路”,旗下业务分为平台业务及自营业务。所谓平台业务,公司构建了一个供注册卖家及买家进行交易的数字化平台,买家可在该平台上购买较低价的产品,药师帮则从中收取佣金;所谓自营业务,公司开发了专有的履约系统,通过采购并向下游药店及基层医疗机构销售产品。其中,自营业务又分为厂牌首推业务、常规自营业务,前者的盈利能力更优。

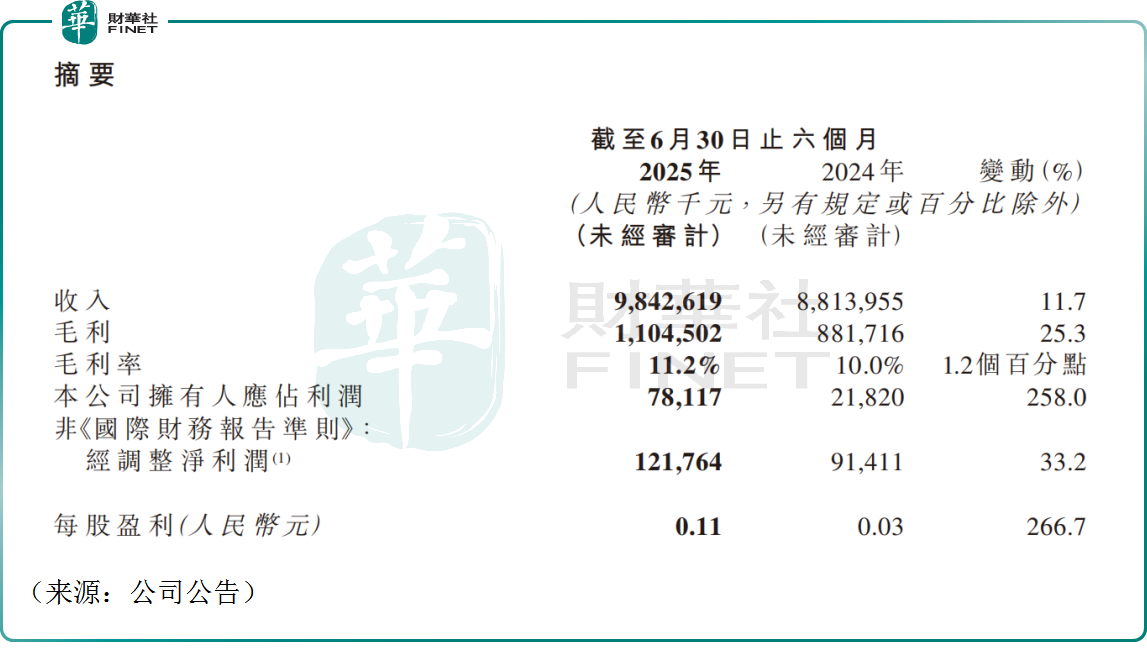

近年来,公司业绩表现可圈可点,2024年,公司实现收入179.04亿元(人民币,下同),同比增长5.5%,同时,公司去年实现归母净利润3001.3万元,成功扭亏为盈。

得益于自营业务的发展,今年上半年,药师帮实现收入98.43亿元,同比增长11.7%;实现归母净利润7811.7万元,同比增长约258.0%。

相比于过往,药师帮造血能力“肉眼可见”的恢复,似乎也给了资本市场一些信心。有分析指出,公司当前已跨过资本投入阶段,盈利拐点已至。在当前港股医药板块牛市的氛围下,公司投资价值逐步显现,资金开始挖掘低位滞涨的医药股,药师帮或受到关注。

另外,券商机构近期亦纷纷唱多,为药师帮带来不少跟风资金,或导致其股价的飙涨。

近日,天风证券发布研报称,药师帮今年上半年的平台+自营业务表现稳健,同时,公司自有品牌业务实现较好突破,高毛利率的自有品种有望持续带来利润增量。该行将药师帮2025年至2027年的归母净利润预测上调为1.79亿元、4.03亿元、6.50亿元,维持“买入”评级。

中信建投亦发布研报称,药师帮于2020年推出厂牌首推业务,选取市场需求较高的品类,寻找上游工业企业代理生产,推送给下游品牌意识较弱的基层医疗机构、下沉药店,从而获取超额毛利率,2025年上半年,公司厂牌首推业务GMV同比增长115.6%为10.8亿元,其中更高毛利率的自有品牌GMV同比增长473.4%为8.52亿元。该行认为,公司后续仍将稳步推进高毛利率业务占比稳步提升,且公司在收购一块医药后,自有品牌产品矩阵进一步丰富,后续有望带来额外增量。

中信建投还指出,2024年,药师帮推出三款“未来光谱”系列POCT设备,聚焦基层医疗机构市场,完善基础疾病检测领域布局,截至2025年6月底,公司已覆盖超过18000家终端机构,投放超过2.3万台,2025年下半年仍将加速投放。公司POCT设备会协同诊所数字化管理系统(“光谱云诊”SaaS系统)、AI医生辅助系统(光谱智医)协同部署,有望共同完善诊所端布局,提升用户粘性。此外,公司积极推进AI及机器人技术应用,聚焦赋能下游客户及供应链效率优化,后续有望协同放量。

更让投资者安心的是,公司自己也在回购股票。

2025年5月,药师帮曾发布公告称,公司拟动用最多1亿港元于公开市场回购股份。截至最新数据,药师帮已累计回购超过4500万港元。公司真金白银的回购,也彰显管理层对于后续发展的乐观。这或许也是近一段时间公司股价颇有韧性的原因之一,4月低点至今,公司累计涨幅已超过100%。后续公司能否持续表现,还需持续跟踪。

推荐文章