Zeta Global (ZETA):坚实的数据护城河可推升价值

来源:TradingView

投资论点

TradingKey - 简而言之,Zeta是一家营销科技公司,凭借其高质量的专有数据和人工智能工具,实现各类营销任务的自动化,助力营销人员和品牌在多渠道开展营销活动。公司坚实的护城河根植于其优质专有数据。当前市值仅50亿美元,预期增长率达22%,利润率预期为12%,Zeta股价存在60%-90%的上涨空间。

公司概况

来源:公司材料

每个企业都在思考的核心问题是“如何找到目标客户”和“如何更有效触达客户”,而营销的本质正是洞悉消费者。在数字时代,收集客户数据变得至关重要,这使营销人员能够打造最精准的营销活动。

然而,越来越多的消费者开始关注营销机构掌握其信息的程度及使用方式。这促使全球近年出台多项法规(如GDPR、CCPA等),旨在规范消费者信息的存储与使用。

总体而言,企业与营销机构必须在获取优质消费者数据与遵守数据隐私法规之间寻求微妙平衡。Zeta正是能助力实现这种平衡的合作伙伴。

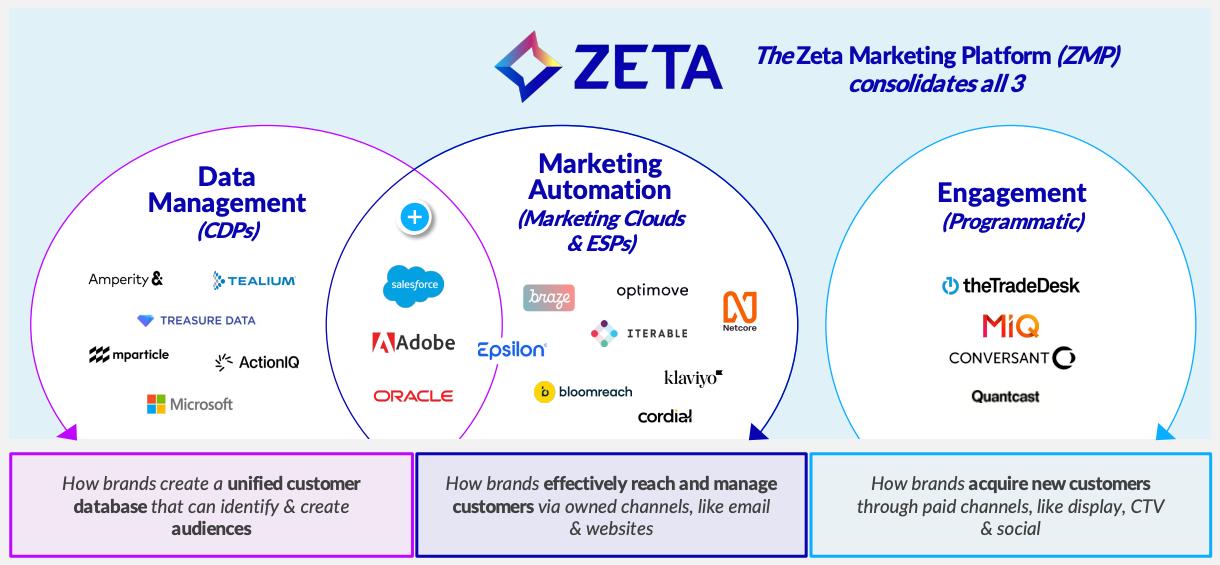

Zeta的核心技术产品——Zeta营销平台(ZMP)——是一个端到端的全渠道营销自动化平台。该平台依托专有数据集与人工智能能力,助力企业通过获取、培育和维系客户关系来加速业务增长。

简而言之,Zeta可分为两大核心:海量数据池与AI营销工具集。作为推广自身产品的客户,我既能获取市场洞察数据,又能运用各类工具制定精准营销策略,并自动化处理邮件发送、内容创作及客户互动等传统营销任务。与其他产品不同,Zeta的AI工具刻意减少对复杂仪表盘的依赖,使客户操作更简便、更具可执行性。

更重要的是Zeta的数据优势。该公司拥有业内规模最大的第一方数据集之一。若排除Meta和Alphabet等科技巨头,Zeta据称拥有最丰富的首方数据集之一。覆盖2.4亿美国消费者(占全国人口70%),每月收集逾万亿条行为、交易及位置等信号数据。这些数据具有专属性——完全归Zeta所有,意味着其中蕴含着其他渠道无法获取的独特洞察。

“第一方数据”是关键概念。这类信息由企业通过自有平台(如网站、移动应用或邮件往来)直接收集自客户、网站访客及社交媒体关注者,具有高准确性、相关性和可靠性。其与通过Cookie收集的第三方数据形成鲜明对比——后者可靠性较低且更易触犯隐私数据法规。

Zeta如何积累如此海量数据?该公司自2007年创立以来持续收集数据长达18年。其采用主动选择加入机制(需用户明确同意数据共享),有效降低了成为数据隐私监管打击目标的风险。Zeta同时通过客户渠道获取数据,并长期收购小型数据价值企业,进一步丰富了公司产品体系。

财务数据

来源:彭博社、公司财务报告

Zeta通过两种方式创造收入,并划分为两个业务板块:

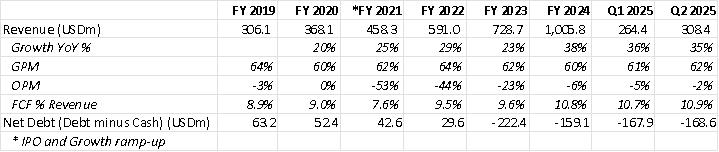

- 直接平台:包括通过订阅或授权方式向客户提供ZMP服务,涵盖客户数据平台(CDP)、营销自动化工具及分析服务。该板块因可变成本较低且具备规模化能力,享有高利润率(70%+)。历年贡献总收入的65%-75%,占比呈缓慢上升趋势

- 集成平台:除提供ZMP外,还为客户执行营销活动。该板块毛利率较低(40%-50%)——因广告库存采购导致变动成本增加且活动更耗人力。占总收入剩余25%-35%

-c3f64867371b4709aeb175ba4a125caa.jpg)

来源:公司报告

毛利率维持在60%出头,低于多数SaaS企业水平,原因如下:

-整合平台板块因需购买广告库存及执行营销活动而利润率较低;

-获取并维护实时更新的第一方数据成本高昂;

-多年来Zeta持续进行企业并购,业务整合过程常伴随额外支出;

就营业利润而言,公司于2021年6月上市时因运营支出增加及业务全面扩张导致营业利润率为-53%,但此后亏损持续收窄,如上表所示已接近盈亏平衡点。

现金流与资产负债表方面,自由现金流长期保持正值,净债务自2023年起转为负值(现金总额超过债务总额,且债务源于租赁而非债券贷款)。

增长潜力

首先,行业存在长期趋势,例如营销支出正从线下转向线上。据eMarketer数据显示,2024年美国数字广告支出达3000亿美元,年增长率达10%。而Zeta 2024年营收仅为10亿美元,意味着存在巨大增长空间。营销团队的绩效评估日益侧重投资回报率等指标。Zeta凭借优质数据和不断扩展的人工智能工具可直接满足这一需求。最后,随着第三方数据的消亡,营销人员将更加依赖Zeta这类第一方数据供应商。

来源:Zeta财报演示

来源:Zeta财报演示

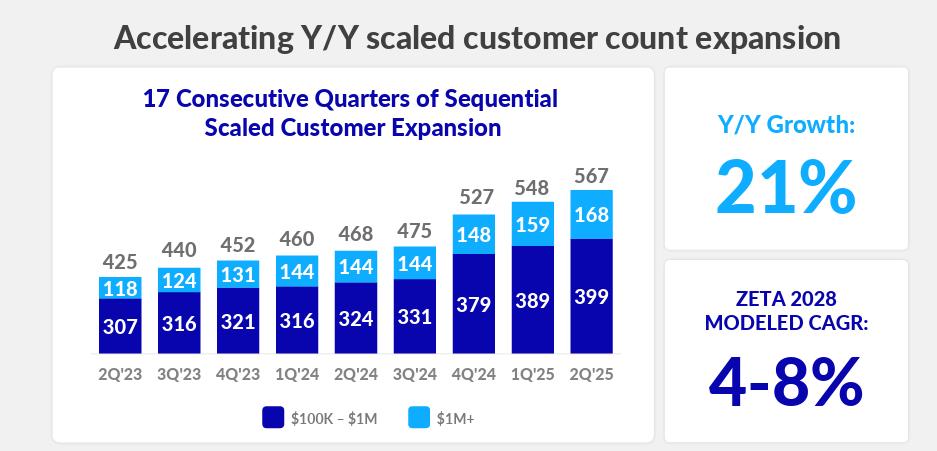

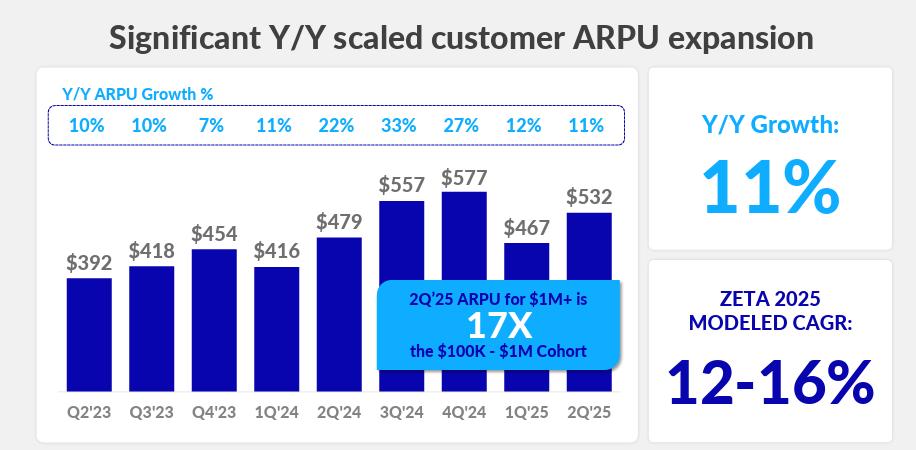

公司还存在特定增长驱动力:规模化客户(10万-100万美元)与超规模客户(100万美元以上)均保持20%以上增速。此外,ARPU增长亦具潜力——优质第一方数据可作为产品提价的谈判筹码。

当前大量客户实为代理商,其服务多个品牌。代理商通常以较低价格签约,对Zeta不利(类似批发商以折扣价大宗采购)。但趋势正转向更多直接客户,这将使Zeta能够制定更高定价(提升利润率)。

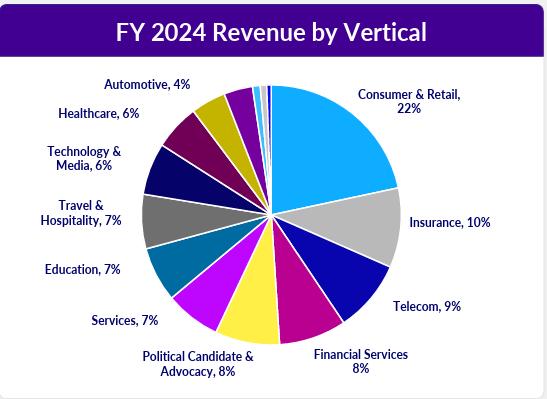

值得一提的是,Zeta客户群在行业分布上高度多元化,这为其提供了下行风险的保护屏障。

来源:Zeta财报演示

竞争格局

鉴于Zeta尚未成为家喻户晓的品牌,其护城河的稳固性值得深究。对潜在新进入者而言,复制Zeta的商业模式极具挑战性。除非是社交媒体巨头,否则积累Zeta级别的数据量几乎不可能实现。新进入者需从零起步,而Zeta已在此领域深耕近二十年。此外,当前严格的数据隐私法规可能成为Zeta的护城河——随着数据收集难度日益增加,潜在竞争者将面临更大阻力。

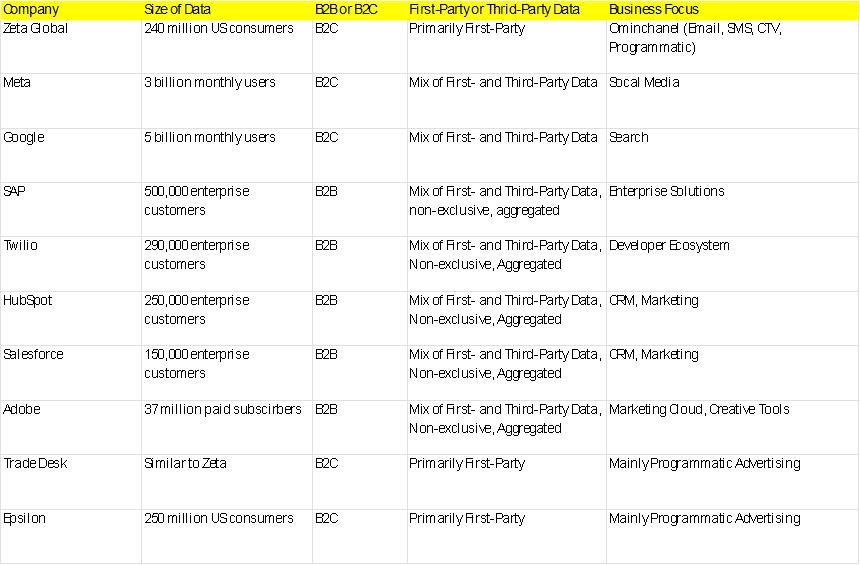

现有玩家如何应对?Meta和谷歌虽拥有更大规模,但在数据质量层面存在差异:Zeta更依赖第一方数据,而其他两家则采用第一方与第三方数据混合模式。

大型云服务商或ERP巨头如Salesforce、SAP、Twilio、Hubspot和Adobe虽拥有海量数据与雄厚资金,但其核心业务聚焦于适合B2B客户的企业数据,而非面向消费者的B2C数据。这些企业更偏向数据聚合商模式——数据未必具有排他性或专属性,且客户无需定期更新数据。

Trade Desk(TTD)和Epsilon的消费者数据规模与质量可能与Zeta相当,但前者当前更侧重库存型/程序化营销(媒体广告投放),而后者覆盖范围更广(除媒体广告外还涵盖电子邮件、短信、CTV等渠道)。Trade Desk营收达24亿美元(2024年),同比增长25%,毛利率达95%(高于Zeta的60-65%,因其对托管服务依赖较低)。

总体而言,尽管面临不同类型的竞争对手,Zeta对美国消费者的深度渗透以及高质量的实时第一方数据,使该公司具备显著差异化优势。

来源:公司报告

估值分析

Zeta在投资推介中预测未来数年将实现20%的复合年增长率。我们认为该预测较为保守,原因在于:1) Zeta数据的价值主张极具竞争力;2)管理层历来倾向于提供保守数据。因此22%的复合年增长率更为合理。

盈利能力方面,最直接的竞争对手Trade Desk(TTD)利润率为16%,故将Zeta 2028年目标利润率设定为12%较为合理。

基于上述假设,Zeta当前交易价格相当于2028年预期收益的18倍,对于SaaS企业而言估值偏低。鉴于典型SaaS企业市盈率倍数在30-35倍区间,Zeta目标股价应在33.00-39.00美元之间。

另从市值角度观察,Zeta当前市值仅49亿美元,而其核心竞争对手Trade Desk和HubSpot市值均逾200亿美元——尽管Zeta掌握的数据资源更为丰富且质量可能更优。

风险

竞争:尽管Zeta在消费者数据领域具有独特定位,但并非唯一收集第一方数据的企业。前文已阐明Trade Desk和Epsilon等同行采用高度相似的商业模式,尽管业务范围更窄,但它们可能像Zeta一样推行全渠道战略。

监管变革:Zeta无力主导监管框架走向,尽管其第一方数据被视为风险较低,但数据收集政策的重大调整仍将影响公司运营。此前做空机构曾指控Zeta使用虚假网站收集数据,虽经审计机构驳斥,投资者仍需警惕此类风险。

人工智能领域可能落后:我们将其商业模式定义为“数据库+AI工具”。鉴于Zeta在规模和资源上仍相对有限,其用于营销自动化的AI工具可能被规模更大、AI技术更成熟的竞争对手轻易复制并超越,这将对Zeta的长期业务造成损害。

经济与选举周期性:广告支出易受经济周期影响,当前美国复杂的经济形势可能抑制营销商和品牌的投放意愿。

立刻体验

推荐文章