【IPO前哨】赴港!中润光能半年狂赚12亿,海外收入占比飙升

目前港股市场已经聚集了众多光伏概念股,包括信义光能(00968.HK)、协鑫科技(03800.HK)、新特能源(01799.HK)、钧达股份(02865.HK)在内的多家光伏企业已经覆盖了产业链的多个环节。

而就在近日,又有一家光伏企业——江苏中润光能科技股份有限公司(以下简称“中润光能”)向港交所递交了招股书,拟在主板上市,中信建投国际和中信证券为联席保荐人。

值得一提的是,这并不是中润光能第一次闯关资本市场。根据招股书,今年3月份,中润光能首次向港交所递表,后招股书失效。而在此前之前,中润光能还曾于2023年5月向深交所递交创业板IPO招股书,但最终未能成行。

主营电池片产品,市场覆盖内外

中润光能是一家总部位于江苏的光伏电池片专业化制造商,主营业务为N型及P型光伏电池片的生产与销售,具体产品包括单晶P型PERC电池片、N型TOPCon电池片、多晶电池片。

此外,中润光能也为光伏发电设施提供的EPC服务及光伏组件部件销售,其中于2024年开始提供EPC服务,并于2025年开始光伏组件部件销售。

目前公司在江苏徐州、宿迁以及安徽滁州都设有生产基地,并在老挝万象也建立了一座生产基地。中润光能在招股书中称,公司境内生产基地的目标客户主要来自中国及印度,而海外生产基地的目标客户主要来自海外市场,东南亚光伏电池片及组件生产基地生产的光伏电池片主要销往越南、美国、泰国及新加坡等毛利率较国内市场相对高的市场。

根据弗若斯特沙利文的资料,按光伏电池对外出货量计,2024年度,中润光能在全球光伏电池制造商中排名第二,市场占有率14.6%。

招股书还显示,中润光能的业务遍及超过32个国家和地区,拥有1000余家客户。其中,于2024年,公司的客户包括各大光伏组件制造商,其中包括全球10大光伏组件制造商(按出货量计)中的9家。

业绩出现反转,有哪些地方值得关注?

众所周知,近些年,光伏行业因为内卷等因素,一度陷入“寒冬”之中,不少光伏企业的业绩出现了大幅波动,中润光能亦是如此。

招股书显示,2022年至2024年,中润光能的收入分别为125.17亿元(人民币,下同)、208.38亿元、113.20亿元;年内净利润分别为8.34亿元、16.81亿元、-13.63亿元;毛利率也从2023年的13.6%暴降至2024年的-10.1%。

好消息在于,到了2025年上半年,中润光能的收入同比增长26.47%至74.65亿元,净利润增至12.04亿元,实现扭亏,主要系销量和平均售价双双录得同比增长。

分地区来看,2022年至2024年及2025年上半年,来自中国内地市场的收入占总收入的比重分别为88.5%、86.6%、67.1%、36.2%,相应的在其他国家及地区实现的收入占总收入的比重从11.5%提升至63.8%,可见中润光能在出海方面取得了非常优异的表现。

而结合毛利率来看,海外一些市场的毛利率近年显著高于中国内地市场。中润光能也在招股书中称,公司一直积极拓展海外市场销售,充分利用光伏产品在海外市场(如越南、新加坡、泰国及美国)相比国内市场更高的利润率。

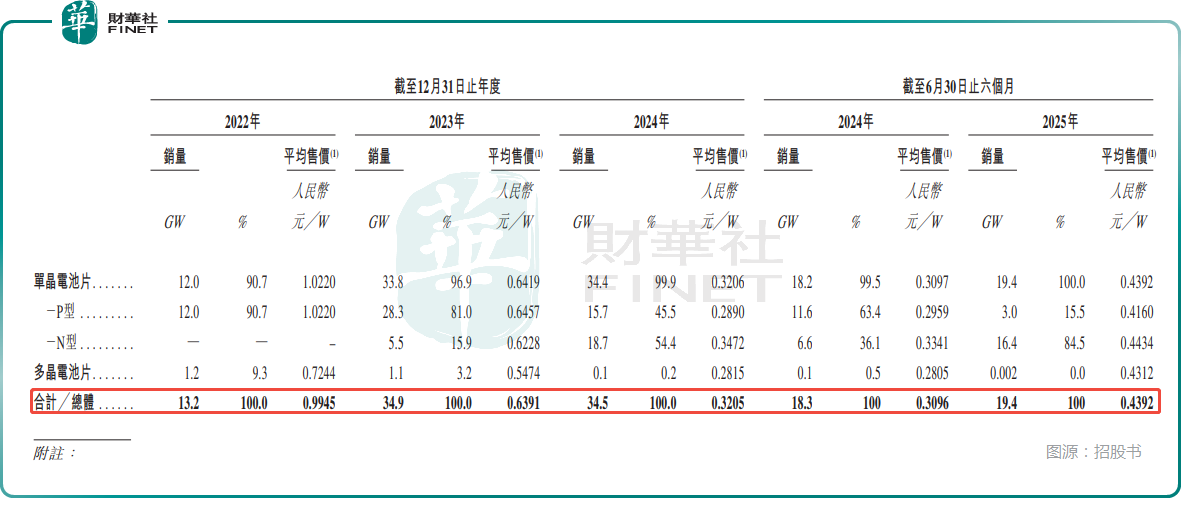

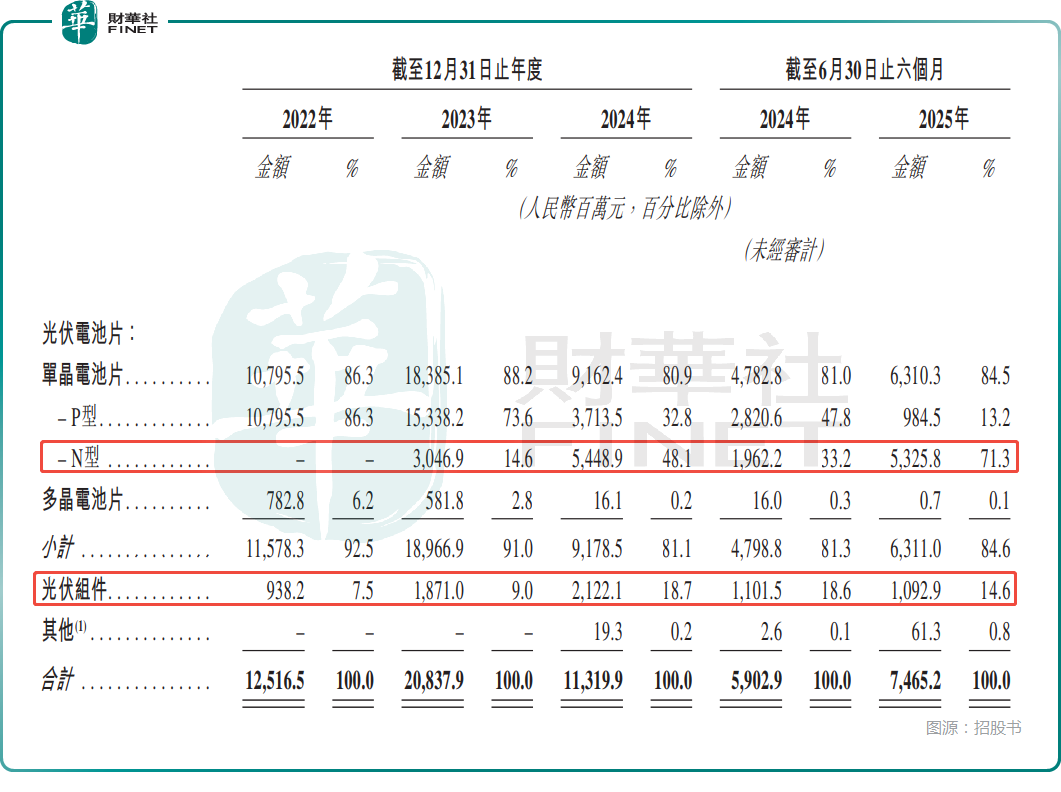

分产品来看,2022年至2024年及2025年上半年,中润光能的N型电池片贡献的收入占总收入的占比分别为0、14.6%、48.1%、71.3%,已经取代P型电池片,成为了业绩的主要支柱,符合行业从P型向N型转变的大趋势。

另外,光伏组件实现的收入占总收入的比重整体也在上升,2025年上半年为14.6%。

近些年,光伏巨头一度纷纷向一体化制造商转型。从招股书披露的信息来看,中润光能也在向下游组件环节拓展,也取得了一些成绩,但目前公司仍然存在过度依赖电池片业务的问题,如上所述,其电池片业务收入在总收入中的占比都超过了80%。

此外,2022年至2024年及2025年上半年,最大客户的销售收入分别占总收入的21.2%、20.0%、14.3%及17.9%;来自前5大客户的销售收入占总收入的比重分别为49.8%、52.9%、37.2%及59.2%,存在对少数几个客户依赖较重的情况。

行业掀起“反内卷”浪潮,募资投向何处?

值得注意的是,今年的光伏领域掀起了“反内卷”浪潮,行业情况正在持续修复,投资者的信心亦在回升,这对于正在闯关港股市场的中润光能来说是一大利好消息。

而根据招股书,如果成功上市,中润光能拟将募集的资金投往如下方向:(1)将用于在公司已持有土地使用权的江苏省徐州市建立新的研发中心;(2)将用于偿还现有银行借款,截至2025年6月30日,公司持有流动银行及其他借款19.18亿元,非流动银行及其他借款27.43亿元;(3)将用于营运资金及一般公司用途。

推荐文章