巴菲特转身背后:新能源赛道的港股机会在哪?

“股神”巴菲特已清仓2008年买入的比亚迪(01211.HK)H股。

事实上,财华社发现伯克希尔(BRK.B.US)早在2025年第1季末已不再持有比亚迪的股份。

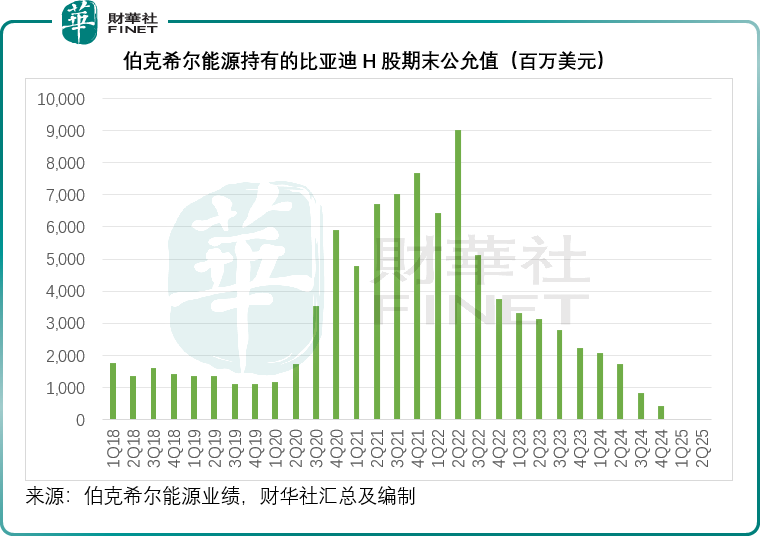

见下图,伯克希尔通过伯克希尔能源(BHE)持有比亚迪的普通股,并按“公允值计量且其变动计入损益”记录为可交易证券,也就是说,伯克希尔能源在每个需要披露资产负债的季度末,都会按照所持有的比亚迪H股数量与当日比亚迪H股的收盘价乘积(即公允值),记录为于比亚迪的投资,而当期与前期的公允值差额则记为即期损益。

换言之,比亚迪的股价波动,会影响到伯克希尔能源的账面损益。

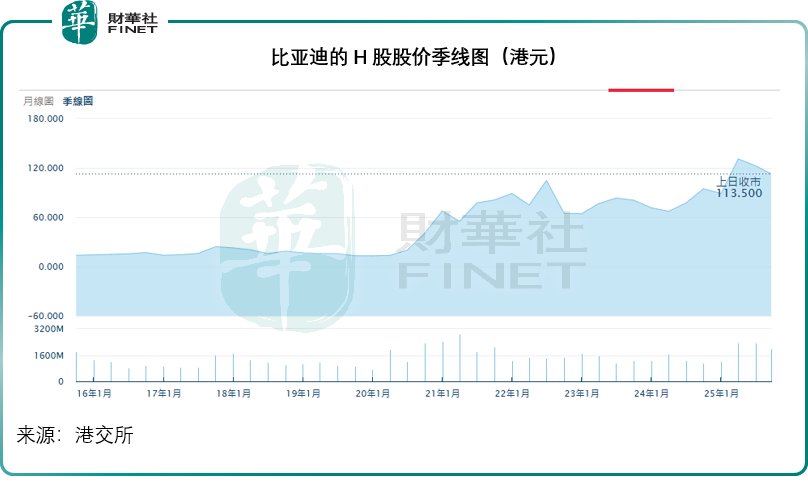

从上图可见,伯克希尔能源所持有的比亚迪投资公允值从2020年下半年开始飙升,主要得益于比亚迪股价的飙升,见下图,与比亚迪H股的股价走势图如出一辙。

比亚迪股价从2020年下半年开始攀升,除了美联储大放水以应对疫情对经济的潜在影响带动了全球风险资产价格上涨外,新能源车概念股起飞是另一重要的原因。

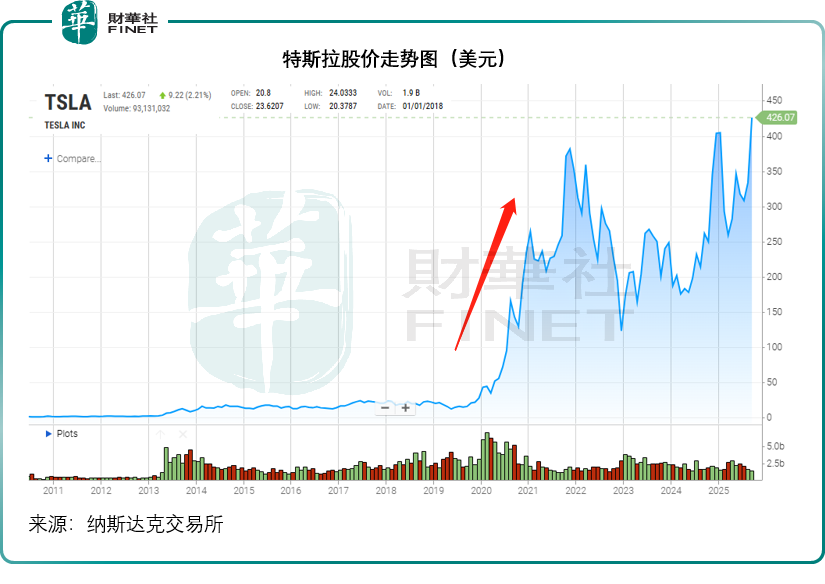

见下图,新能源车第一股特斯拉(TSLA.US),在上海超级工厂2019年投产的带动下,股价从2020年开始起飞。

2018年下半年起在纽交所上市的蔚来(NIO.US)更成为2020年涨幅最大的上市公司,股价飙升幅度超11倍,见下图。

比亚迪从2020年开启的狂飙,与其说是因为它的新能源汽车业务,还不如说因为它的电池业务。

作为全球领先的新能源汽车产业重要上游供应商之一,比亚迪的电池业务优势得以凸显。不过,从以上比亚迪的股价走势图可以看出,2022年起,其股价又有了一次质的飞跃,这是因为比亚迪正式停产燃油车,全力主攻包括混动在内的新能源汽车市场,这次的股价飞跃才是因为新能源汽车业务。

巴菲特也恰好赶在这个节骨眼开始减持比亚迪H股。

巴菲特的买与卖

巴菲特于2008年9月买入比亚迪H股,从伯克希尔之前披露的数据来看,持有的比亚迪股份有2.25亿股,成本为2.32亿美元,换算成每股成本1.03美元,约合8.01港元。

伯克希尔从2022年8月24日开始第一次减持比亚迪,减持数量约133万股,减持均价为277.10港元,已相当于其成本价的34.69倍。若按伯克希尔能源最后一次有比亚迪股份出现的2024年末这一时间点来看,比亚迪的股价266.60港元已相当于伯克希尔当年买入成本的33.28倍。

无论如何,伯克希尔都是大赚离场。那么,巴菲特的离开是否意味着比亚迪的行情要结束?我们不妨先来看看比亚迪的前景如何。

新能源汽车发展前景与竞争

乘联会的数据显示,在以旧换新等政策的带动下,2025年前八个月,我国乘用车市场累计零售销量为1,474.1万辆,同比增长9.5%,其中新能源乘用车市场的累计零售量为755.6万辆,同比增长25.8%,新能源渗透率已达50.1%。其中8月份全国乘用车市场零售销量为199.5万辆,同比微增4.6%,新能源乘用车市场的单月零售量为110.1万辆,同比增长7.5%,相比于前七个月的增幅,似有放缓迹象。

今年前8个月,国内零售销量排名第一的依然是比亚迪,乘联会的数据显示其累计销量为219.5万辆,同比增长5.5%,市场份额为14.9%,增幅要低于市场整体增幅,也低于排名第二的吉利,数据显示吉利汽车的前八个月销量为164.3万辆,同比增长62.1%,直逼比亚迪,市场份额为11.1%。

8月份比亚迪的汽车销量为31万辆,依然蝉联单月榜单销量第一,也是榜单中唯一一家月销量超过30万辆的车企,市场份额为15.4%。

当前,比亚迪在新能源市场布局了比亚迪、腾势、方程豹、仰望四大品牌,但面对同行的激烈竞争,其单月的增长似有放缓迹象,8月份的销量数据虽顶尖,但同比下降18.3%。

相比之下,单月零售销量榜单分别排名第二和第三的吉利汽车和长安汽车,单月销量增幅分别达到57.2%和24.4%。吉利也在近来进行了新能源转型,成效显著,银河系列推动了其销量增长,同时海外市场的持续发力也为其赢得头彩。

展望未来,新能源汽车免购置税的优惠将在明年到期,鉴于目前新能源汽车的渗透率已达50%以上,相关的优惠政策或也将逐步退出,而且汽车作为耐用品,并非高频消费,随着以旧换新政策带来的推动作用退潮,新能源汽车消费的高速增长或回归稳定。

尽管比亚迪销量在国内排名第一,但是后来者的追逐却从不停息。除了吉利和长安,其他车企也在奋力追赶,例如零跑(09863.HK)凭借高性价比的产品和对智能化的大力投入,在中低端市场不断抢占份额,其部分车型的定价策略与产品特性,精准迎合追求性价比且对智能配置有需求的消费群体,对标的正是比亚迪部分走量车型的目标客群。小鹏(09868.HK)则推G7增程版,以低价、智能、更长续航挑战比亚迪同类车型。

在高端市场,比亚迪虽有腾势、仰望品牌布局,但目前这两个品牌仍未能形成稳定的市场认知度。中汽数研的数据显示,今年前8个月,腾势的累计销量仅为10.3万辆,而其全年设定的目标销量为30万辆,当前的年度完成度只有34.4%,仰望今年前八个月的销量仅0.16万辆,在前百品牌销量榜中排名97。

从技术层面来看,尽管比亚迪在电池技术、混动系统、垂直整合等方面有一定优势,但行业整体技术迭代迅速。在智能驾驶领域,特斯拉、蔚来等车企已在自动驾驶、车载AI等方面有不俗的进展,比亚迪的智驾系统仍被认为智能化体验不足,这成为比亚迪在市场竞争中的短板。

从财务数据看港股上市车企表现

2025年上半年,比亚迪的整体毛利率为18.01%,其中汽车及相关产品(如电池)分部的毛利率为20.35%,应是主要的推动力。 但我们留意到,该公司第2季的整体毛利率只有16.27%,按年下降1.15个百分点,按季下降3.80个百分点。

相比之下,小鹏第2季的汽车业务毛利率为14.3%,按年提升7.9个百分点,按季上升3.8个百分点;理想汽车(02015.HK)的第2季汽车业务毛利率则有19.4%,按年上升0.7个百分点,按季微降0.4个百分点;零跑汽车(09863.HK)也于2025年上半年实现扭亏为盈。这些“新势力”似乎更能让投资者看到希望。

2025年9月15日,中汽协发布了《汽车整车企业供应商账款支付规范倡议》,旨在构建“整车-零部件”协作共赢生态,这将对比亚迪有着深远的影响。

从积极影响来看,这有助于强化比亚迪与供应商的合作关系,以帮助供应商缓解资金压力,稳定地保障原材料和零部件供应,从而确保比亚迪等车厂提升整车品质,增强市场竞争力。

但是从潜在挑战的角度而言,比亚迪的账款支付周期颇长,我们根据其2025年6月末止的财务数据估算,其应付账款周转天数或达118天,相较上年同期缩减了12天,但仍处于非常高的水平,对比之下,特斯拉同期的应付账周转天数为63天。

若按照60天账期的倡议,比亚迪将很可能面临短期资金周转压力,因其应付账款规模庞大。

于2025年6月30日,比亚迪的应付账款达到2,352.14亿元(单位人民币,下同),占其总资产的27.79%。缩短账期意味着短期内需要准备更多资金用以支付供应商货款。同一个时点,比亚迪持有的现金为1,117.34亿元,应收账款仅433.82亿元,并不足以应付如此庞大的应付款。2025年上半年,其经营活动净现金流入为318.33亿元,若增加支付账款,经营活动净现金流入将进一步缩减,再加上对研发和智能化开发等的投入,将对其流动性构成短期压力。

结语

巴菲特的清仓离场,标志着对比亚迪一个投资时代的结束,但也为市场提供了一个重新审视港股新能源汽车板块的契机。

作为曾被“股神”长期持有的标杆企业,比亚迪的崛起与调整,折射出整个行业从爆发式增长走向分化竞争的新阶段。在行业渗透率突破50%、政策驱动逐步退坡的背景下,车企之间的竞争已从电动化转向智能化、成本控制与供应链效率的全方位比拼。

与此同时,港股市场上的“新势力”车企正展现出越来越强的竞争力与财务韧性——理想汽车在毛利率上的稳健表现、小鹏在智能化领域的持续迭代、零跑凭借性价比战略实现扭亏为盈,都显示出多元力量的崛起。它们不仅是比亚迪的挑战者,更是推动中国新能源汽车产业走向成熟的关键力量。

在这一背景下,市场亟须更全面、深入的评价体系识别真正具备长期价值的标的。“港股100强”评选的即将启动,恰逢其时。该评选将依托财务健康、成长潜力、创新能力和市场表现等多维指标,致力于挖掘在复杂市场环境中仍保持竞争优势的企业,有望成为投资者决策的新标杆。

无论巴菲特的去留如何,港股市场始终不乏新机遇。在新能源革命与智能驾驶双轮驱动的时代,谁能够持续创新、优化体验、控制成本,谁就有机会赢得下一个十年。“港股100强”不仅是一份榜单,更是一张投资地图,指引我们在变革中寻找确定性,在浪潮中发现价值。

推荐文章