【IPO前哨】赴港!甫康药业单药撑起100%营收,估值已达32亿元

近期,包括三生制药(01530.HK)、科伦博泰生物-B(06990.HK)、信达生物(01801.HK)在内的多只创新药概念股纷纷创下股价新高。

而在另一边,还有多家创新药企正涌向港股市场。其中,甫康生物科技(上海)股份有限公司(以下简称“甫康药业”)拟通过第18A章登陆主板,农银国际、民银资本、复星国际资本是其联席保荐人。

已拥有1款商业化产品,最后一轮估值达32亿元

甫康药业成立于2015年11月,专注于开发癌症相关疾病治疗领域的突破性疗法,同时兼顾针对病毒和衰老疾病领域创新药物的开发及商业化。甫康药业采取商业化与临床开发并重的双轨策略,而非单纯聚焦研发。

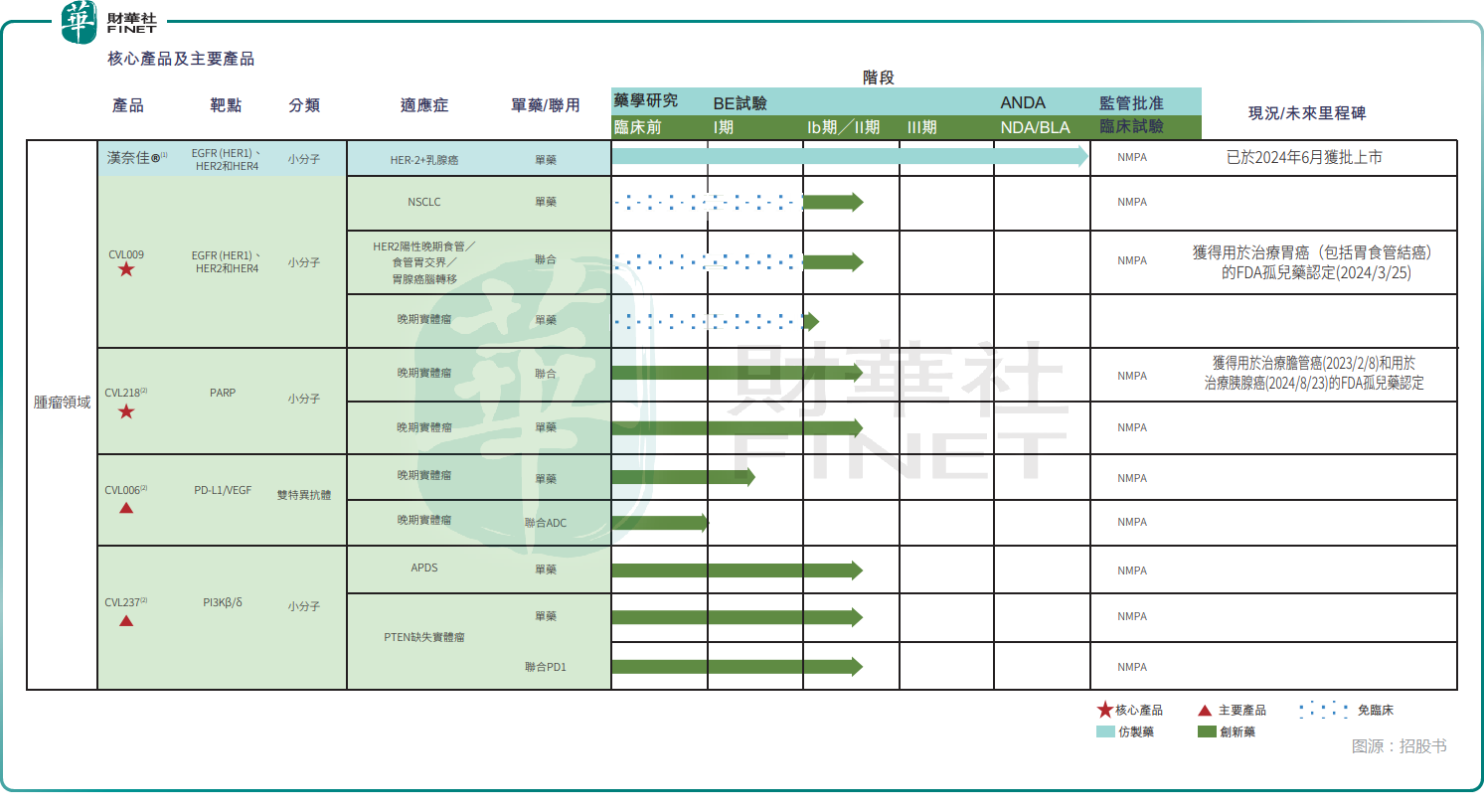

截至2025年8月22日,甫康药业已建立由1项商品化产品、2项核心产品、2项关键产品及12项其他在研候选药物组成的多元化产品组合,如下图所示。在这16项候选药物中,5项处于临床I期/II期开发阶段,7项处于临床前开发阶段,4项为仿制药候选药物。公司的在研项目主要围绕肿瘤治疗、抗病毒及抗衰老领域,而核心产品虽以肿瘤治疗领域为中心,重点在于广谱抗肿瘤药物。

其中,甫康药业已于2024年6月28日成功商业化汉奈佳®,并在三个月内实现全国覆盖,2024年及2025年上半年分别录得销售额约1782.5万元(人民币,下同)、3467.5万元。

核心产品中,CVL009是一种不可逆的泛HER酪氨酸激酶抑制剂,可与HER家族的关键成员(HER1、HER2及HER4)不可逆结合。这款药物以商业化产品汉奈佳®为基础,但因此次申请新增适应症,故其被归类为2.4类改良型创新药。目前,甫康药业正在中国针对携带罕见HER1突变的非小细胞肺癌(NSCLC)患者开展CVL009的II期临床试验。同时,CVL009为HER2阳性胃癌脑转移提供了新的治疗策略,甫康药业亦在国内推进CVL009联合卡培他滨治疗HER2阳性晚期食管、胃食管交界或胃癌脑转移的II期临床试验。CVL009单药治疗HER2突变晚期实体瘤的II期临床试验亦已获得临床试验批准。

而CVL218是新型第二代高选择性PARP抑制剂,适用于胆管癌,三阴性乳腺癌、胰腺癌等晚期实体瘤。截至2025年8月22日,CVL218已进入实体瘤适应症的II期临床试验,包括单药治疗以及与PD-1和化疗联合治疗三阴性乳腺癌、胃癌、胃食管交界处癌和结直肠癌。CVL218已于2023年2月获得FDA授予的胆管癌孤儿药资格,并于2024年8月获得治疗胰腺癌的孤儿药资格。

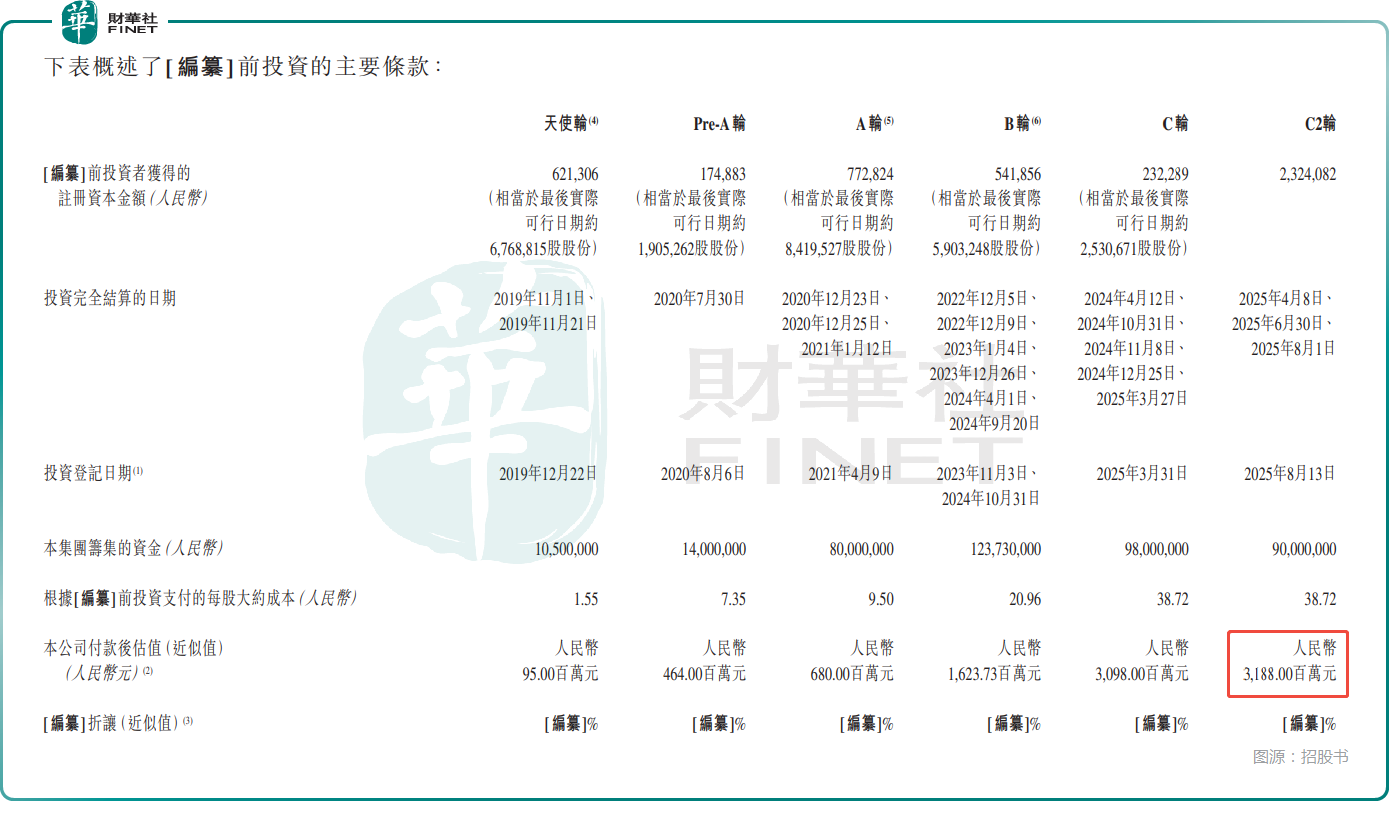

值得一提的是,甫康药业取得今天的成绩也离不开资金的支持。招股书显示,成立以来,甫康药业已经完成6轮融资,投资者包括无锡药明、九州通(600998.SH)、九洲智医、青科创投、武汉光谷等。其中,甫康药业最后一轮融资时,公司投后估值已经增至31.88亿元。

收入快速增长,但仍未实现盈利

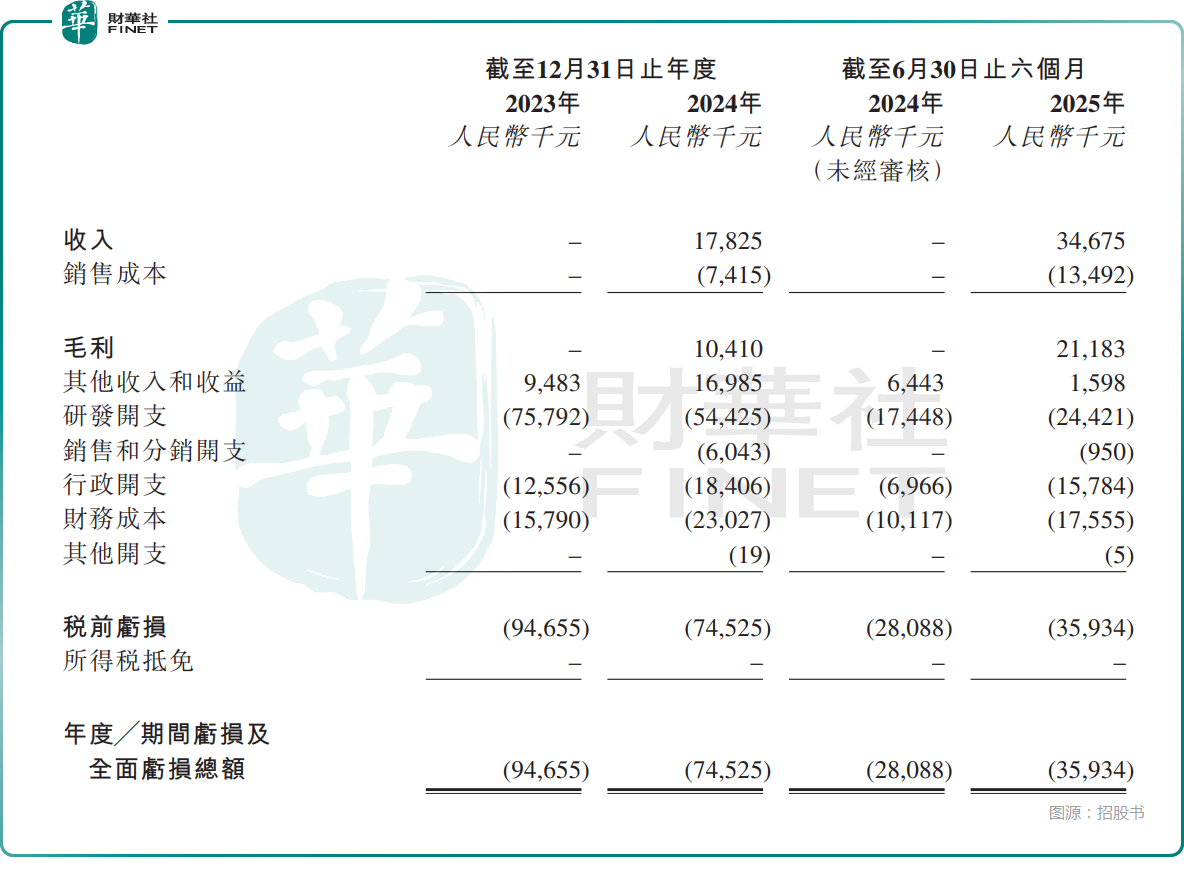

业绩方面,甫康药业收入主要来自销售药品,即于2024年6月商业化的汉奈佳®。数据显示,2023年、2024年及2025年上半年,甫康药业分别确认收入0元、1782.5万元及3467.5万元,增势迅猛,但规模尚小。

不过,2023年、2024年及2025年上半年,甫康药业分别亏损9465.5万元、7452.5万元、3593.4万元,主要因公司的研发开支、财务成本及行政开支所致。

其中,2023年、2024年及2025年上半年,甫康药业的研发开支分别为7579.2万元、5442.5万元、2442.1万元。

除了持续亏损外,招股书还显示,2024年及2025年上半年,甫康药业的客户主要包括逾10家位于中国的公司,而这些客户采购的商品主要为汉奈佳®。2024年及2025年上半年,来自前五大客户的收入占公司总收入的比重均为100.0%,而来自最大客户的收入占总收入的比重分别约为97.6%、98.9%。

总的来看,甫康药业目前的业绩依赖于单一药物,同时还存在客户集中度相对较高的问题,其业绩稳定性值得关注。

现金流不算充裕,募资投往这些方向

作为一家连续亏损的创新药企,甫康药业的现金流情况值得留意。招股书显示,截至2025年上半年末,甫康药业的现金及现金等价物为1.62亿元,另有1015.6万元的定期存款,640.3万元的受限制存款,暂无“断粮”之忧,但也算不上多么充裕。

而如果此次赴港IPO成功,甫康药业拟将募集的资金投往这些方向:(1)用于核心产品;(2)用于主要产品及其他候选药物;(3)用于人工智能药物发现平台AIDRUG.WORK的持续开发与优化;(4)用于加强商业化能力及扩展国际业务;(5)用作营运资金及一般企业用途。

推荐文章