【IPO前哨】英伟达供应商、5倍大牛股!胜宏科技冲刺“A+H”

继广合科技(001389.SZ)之后,又一家在A股上市的PCB厂商开启了港交所冲刺之路。

近日,胜宏科技(300476.SZ)向港交所递交了招股说明书,计划在港交所主板挂牌上市。此前公司宣布推进港股上市时,有媒体报道其此次融资规模或达10亿美元。

这家高端PCB厂商在A股市场备受资金追捧。过去一年间,公司股价持续攀升,累计涨幅超530%,目前市值接近1900亿元人民币。

狂奔的英伟达供应商

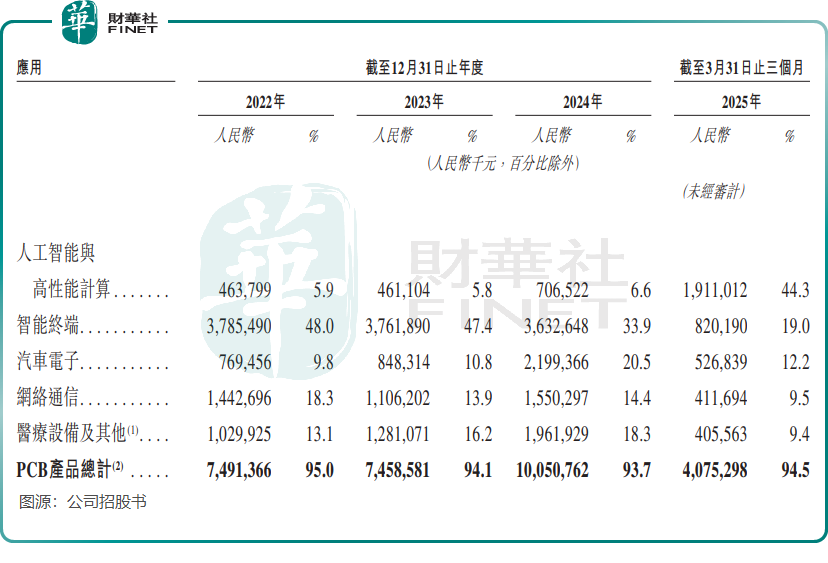

胜宏科技是一家人工智能及高性能计算PCB供应商,专注于高阶HDI、高多层PCB的研发、生产和销售,产品广泛应用于人工智能、新能源汽车、高速网络通信等领域。

公司拥有多元化的产品组合,涵盖单层及双层PCB、高多层PCB、高阶HDI及FPC,为全球超350家客户提供服务。公司的大客户相当豪华,根据公司管理层在投资者调研中透露,公司下游客户包括各领域国际知名厂商,如英伟达(NVDA.US)、AMD(AMD.US)、英特尔(INTC.US)、特斯拉(TSLA.US)、诺和诺德(NVO.US)、微软(MSFT.US)、博世等。

胜宏科技在行业内的市场地位颇为突出,数据显示,按2025年一季度细分产品营业收入,公司在全球人工智能及高性能计算PCB领域市场份额位居第一,在全球高阶HDI市场份额位居第一、在全球14层及以上高多层PCB市场份额位居第一。

当前,人工智能正席卷人类社会,带动了AI服务器、数据中心及其他相关应用对高频、高密度PCB需求的不断增加。胜宏科技在该领域的产品以支持高频高速信号传输的高阶HDI及高多层PCB为核心,这些产品主要应用涵盖AI算力卡、服务器(包括AI服务器)、数据中心交换机和高速光模块等领域。

搭上AI黄金赛道后,胜宏科技的经营业绩迅速扭转,与股价一同一飞冲天。

在2024年收入增长超50%的基础上,今年一季度,人工智能与高性能计算领域的PCB业务进一步高速增长,较2024年全年的收入激增约170%至19.11亿元(单位:人民币,下同),一跃成为胜宏科技的第一大营收来源。

人工智能与高性能计算业务的高增长,带动胜宏科技总收入在今年一季度增长至43.12亿元,上年同期则为23.92亿元。

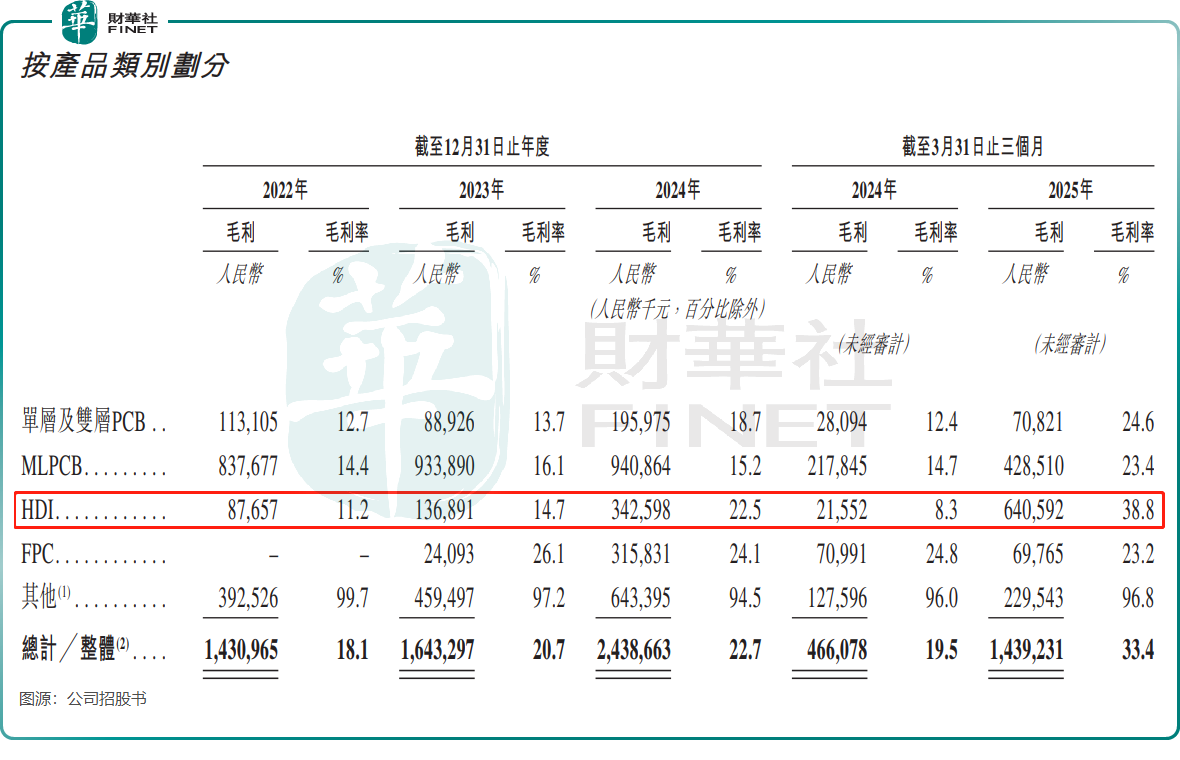

值得一提的是,胜宏科技用于AI服务器等高端应用的HDI(高密度互联板),相较于单层及双层PCB和MLPCB,具有更高的价格和更可观的利润率。高阶HDI是人工智能算力的重要基础,随着HDI业务毛利的快速提升,公司整体毛利率表现亮眼,2022年、2023年、2024年及2025年一季度整体毛利率分别为18.1%、20.7%、22.7%和33.4%。

得益于毛利率的持续改善,胜宏科技的利润也表现亮眼,今年一季度期内溢利达9.21亿元,同比增长接近340%。

“中长期来看,公司毛利率有望进一步提升。从产品结构上来看,公司高价值量产品占比将进一步提高,盈利能力进一步增强。”胜宏科技管理层上月在投资者调研中表示。

加入扩产“军备竞赛”

眼下,以中美为代表的国家在人工智能领域投入巨大,微软、苹果等科技大厂斥巨资布局人工智能项目,行业呈现出欣欣向荣的景象。

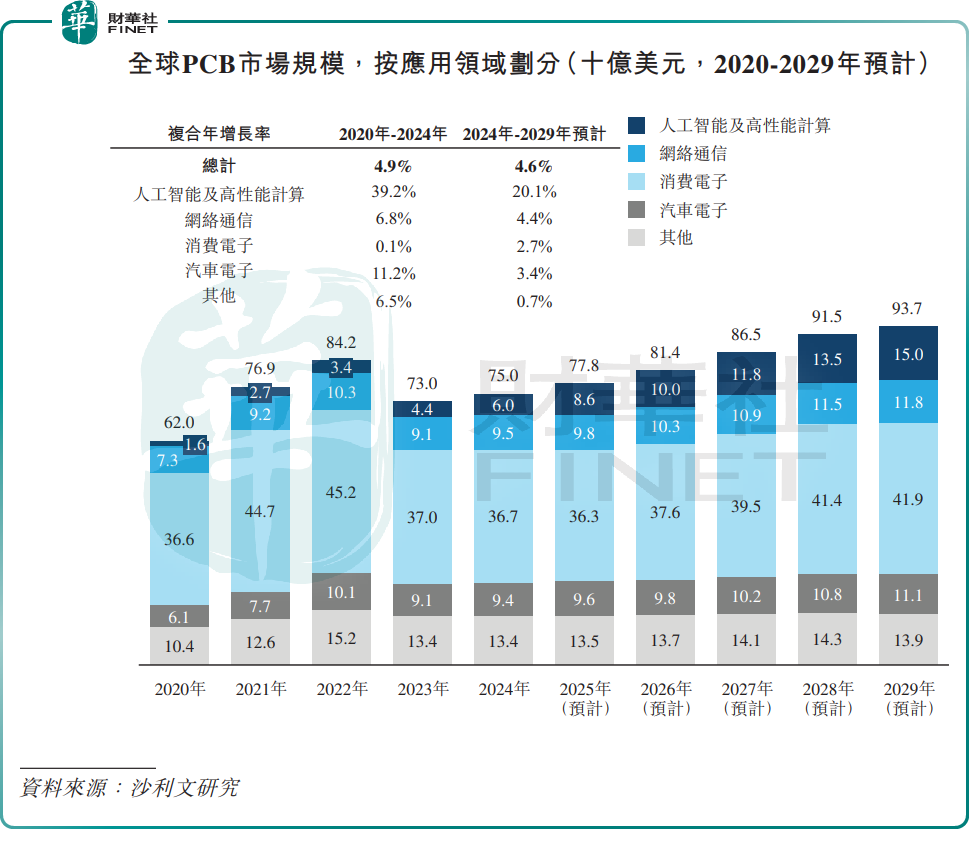

根据弗若斯特沙利文的资料,2024年全球人工智能及高性能计算PCB市场规模约60亿美元,预计到2029年将增加到150亿美元,年复合增长率达到20.1%。

胜宏科技对AI赛道野心勃勃,此次港股上市旨在为全球化战略布局提供更多资金,通过建设海外生产基地进行业务扩张,加入AI这场“军备竞赛”。

目前胜宏科技的产能利用率已处于较高水平,这不利于其扩大市场布局。公司在招股书中透露,目前公司正在越南北宁和泰国大城府建设新基地,这两处基地预计将于2026年投产,主要生产MLPCB和HDI。

然而,胜宏科技手中的现金并不足以满足其庞大的扩张需求。

根据招股书,今年一季度末,胜宏科技现金及现金等价物为12.57亿元,受限制银行存款0.73亿元,而流动负债中借款12.59亿元,长期借款28.54亿元。

为此,胜宏科技在今年4月发布公告称,拟向特定对象发行股票拟募集资金总额不超19亿元,其中8.5亿元用于越南胜宏人工智能HDI项目、5亿元用于泰国高多层印制线路板项目、5.5亿元用于补充流动资金和偿还银行贷款。

不仅胜宏科技,众多同行也在扩大新产能,扩产方向主要集中在高端PCB产品上。而PCB行业周期性明显,产能扩张往往滞后于需求,导致产能释放时需求已回落,进而引发行业价格战,使企业盈利承压。若未来市场需求不及预期,或出现产能过剩,胜宏科技此轮产能扩张将面临利用率不足的风险。

推荐文章