中国7月份的信贷活动依然疲弱--荷兰国际集团

在实际利率高企和借贷意愿有限的情况下,中国7月份新增总融资和贷款均未达到预期。

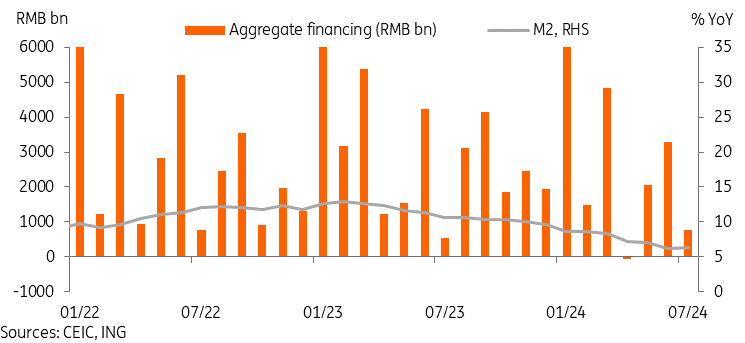

疲软的信贷活动一直持续到7月份

7月份新增总融资额放缓至7808亿元。今年以来新增融资总额18.87万亿元,同比下降14.6%。

当月融资总额的子类别好坏参半。总体而言,7月份的贷款活动较为疲弱。新增人民币贷款收缩至7708亿元人民币,使今年以来新增人民币贷款降至12.38万亿元人民币,同比下降20.9%。7月份外币贷款也很疲软,减少889亿元人民币,使今年迄今的水平减少了970亿元人民币。

其他类别的融资本月表现稍好。7月份公司债发行量增加2028亿元,年初以来同比增长23.9%。尽管与历史水平相比仍然很低,但7月份股权融资也小幅上升至231亿元人民币,创下6个月来的新高。

今天的信贷数据中的另一个亮点是M2增长,在6月份达到6.2%的历史最低点之后,M2同比增长小幅上升至6.3%,这是17个月来首次实现同比增长。

总融资额继续令人失望,而M2增速小幅上升

降息可能会开始提供一定程度的支持,但还需要做更多的事情

回想一下,7月22日,中国人民银行出人意料地将7天期逆回购利率下调10个基点,然后在7月25日再次下调中期贷款便利(MLF)。这些降息来得太迟,不足以对7月份的数据产生实质性影响,因此我们将拭目以待,看看8月份的信贷活动数据是否会有所改善。

话虽如此,经济状况仍然非常适合进一步放松货币政策。7月份通胀略有上升,但仍远低于抑制降息的水平。私人投资和信贷活动仍然疲弱,表明考虑到目前的经济状况和私人部门的信心,实际利率仍然过高。最后,我们认为阻碍了早些时候宽松政策的人民币贬值压力,在最近对美国更快降息的预期中也有所减弱。

因此,我们仍然预计2024年至少还会有一次降息,如果全球央行开始比预期更积极地降息,可能还会有更多降息。事实上,我们对美国今年降息的预测最近被上调至100个基点,9月份降息50个基点。如果这种情况发生,我们最早可能会在下个月看到中国再次降息,第四季度也可能再次降息。预计中国将以比大多数全球央行更慢的速度放松政策,这在中期仍应为人民币提供相对有利的背景。鉴于近期货币政策的发展,我们最近将美元兑人民币汇率的年终预测定为7.10。

推荐文章