美联储如期按兵不动,发布会上鲍威尔透漏出什么信号?市场似乎过度解读鲍威尔讲话?

TradingKey - 美东时间3月18日,美联储如期按兵不动,将联邦基金利率目标区间维持在3.5%~3.75%之间。发布会上,鲍威尔表示美国通胀仍具黏性、前景不确定性上升正在打断通胀回落的节奏。

市场似乎过度解读鲍威尔讲话

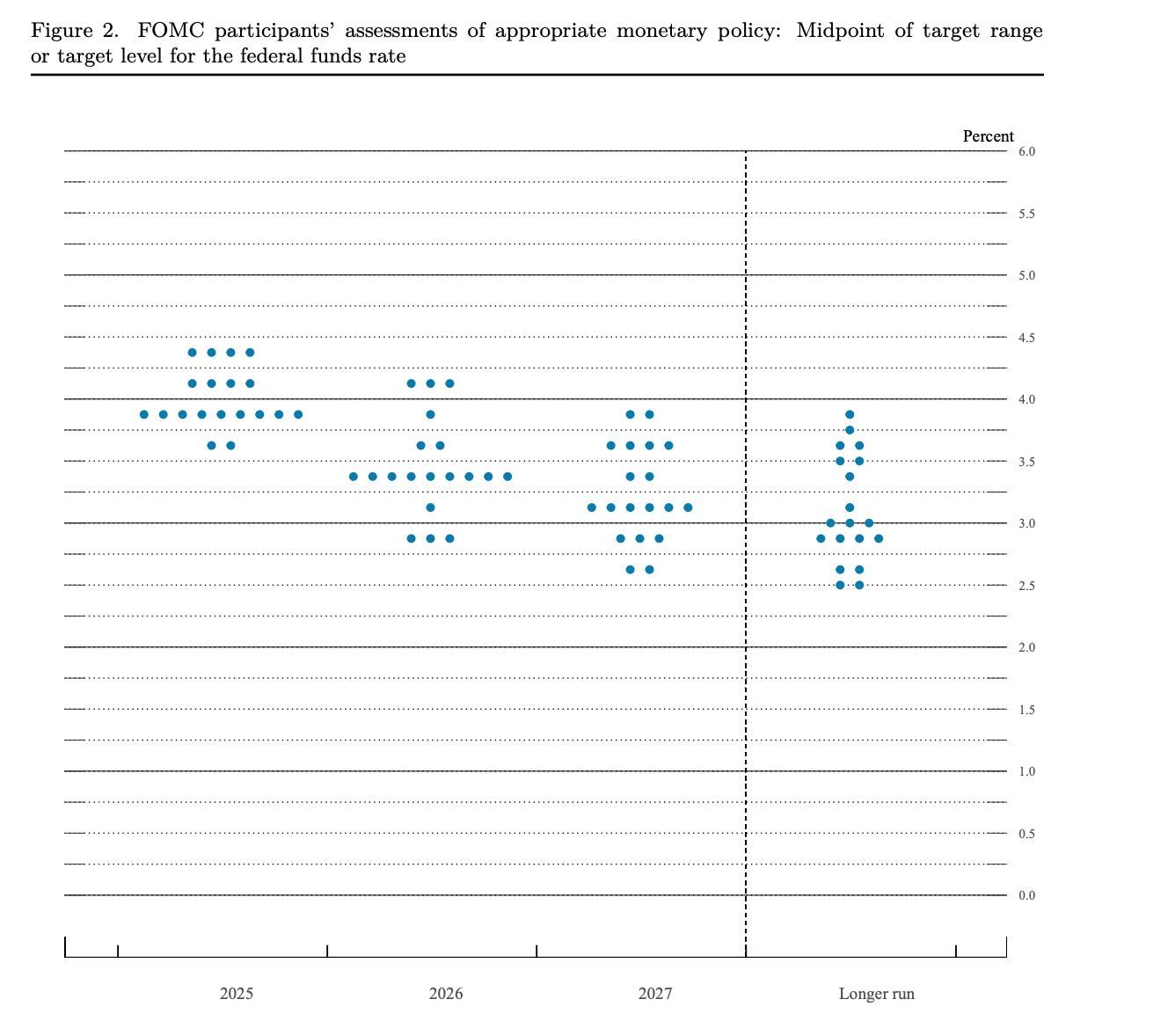

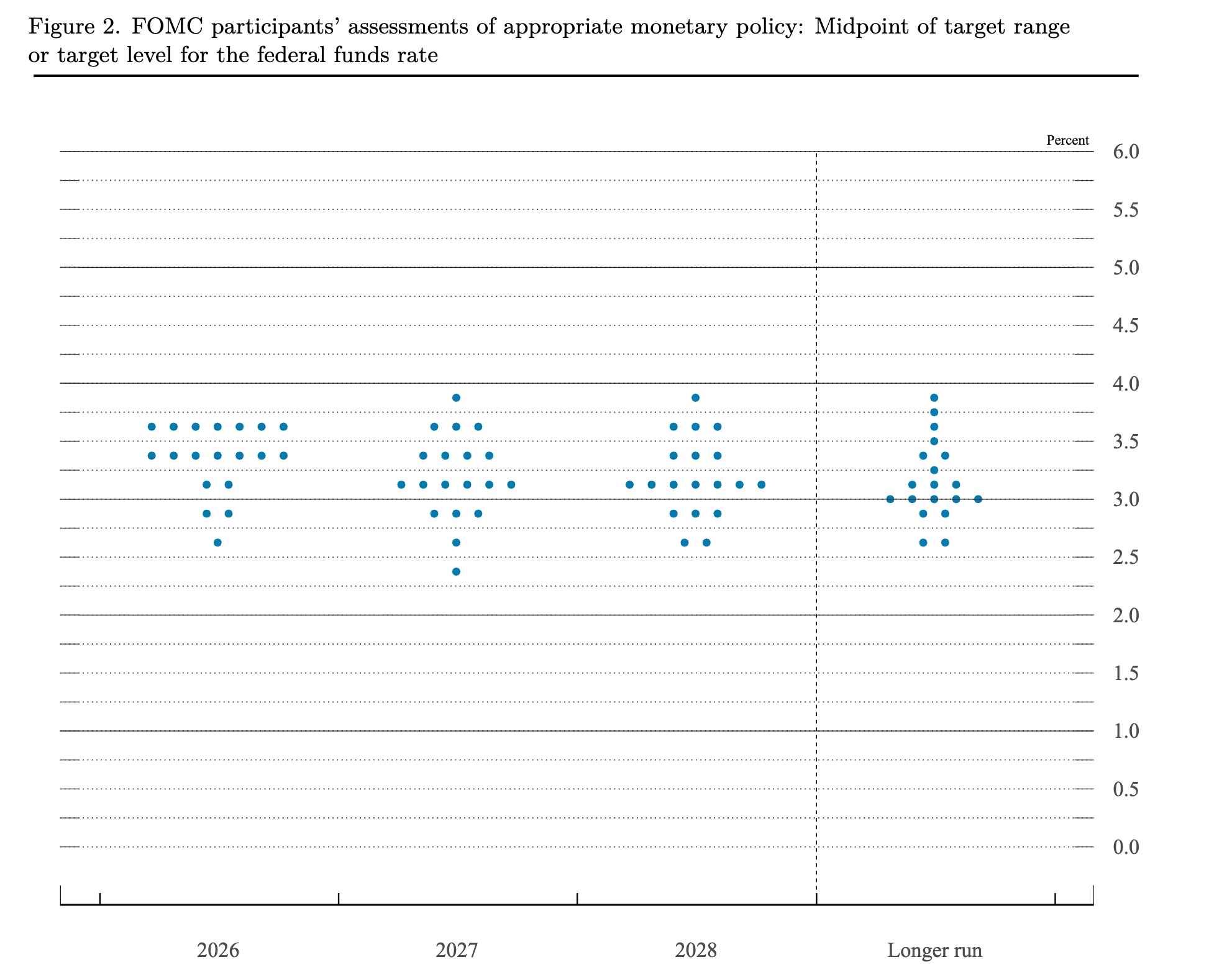

从点阵图上看,2025年12月份的美联储内部对于2026年的政策分歧较大,尽管中位数表明市场预计2026年美联储仅降息一次,部分官员观点甚至认为存在一定的加息空间。

而在三月份对2026年政策评估的点阵图上,美联储官员在点阵图上的表现削弱了对加息的评估。

此前,鲍威尔表示委员会内部已经开始讨论“下一步是否可能加息”,尽管这仍不是大多数官员假设的基本情景,该言论被视为偏鹰派的观点。

Tradingkey认为,该言论似乎被市场过度解读,在12月的点阵图上,我们仍能看到部分官员对加息的评估,说明内部对加息一直持有认同,而此次尽管鲍威尔对加息进行部分声明,但点阵图上未见明显认同,从这个角度上看,该现象反而是美联储整体趋向鸽派的表现。

此外,鲍威尔在发布会上重申,劳动力需求已明显降温,不过失业率自去年夏天以来变化不大,过去的降息措施应该有助于稳定劳动力市场。

鲍威尔一改此前常态。未重点对非农数据爆冷以及就业数据进行说明,意味着美联储此前一度强调关注的劳动力市场在考量重要性上有所缓解,即美联储内部认为劳动力现阶段具备一定韧性。

多重因素致美国通胀仍很顽固

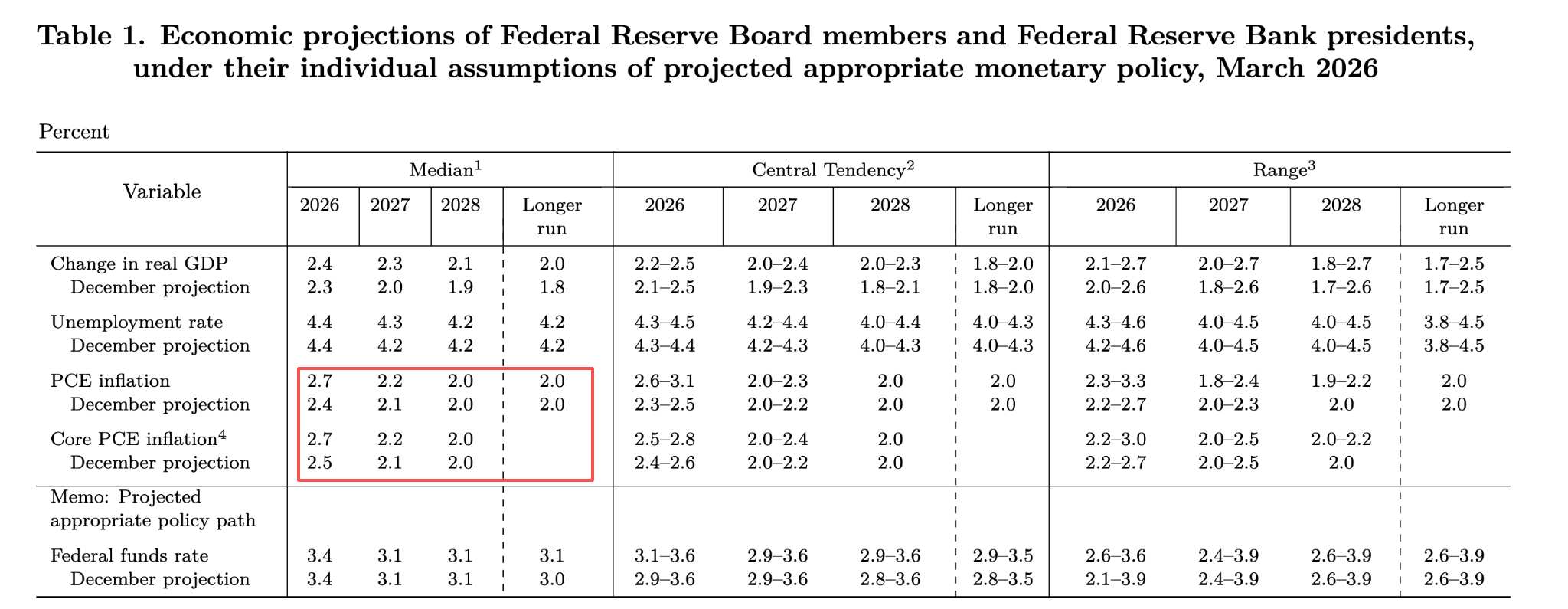

通胀方面,鲍威尔表示,美国通胀已从2022年年中的高点回落,但相较于2%的目标仍然偏高。

数据显示,截至2月,整体PCE价格指数同比上涨2.8%,剔除波动较大的食品和能源后,核心PCE上涨3.3%。较高的读数部分反映了商品领域通胀受到关税影响而上升。

他表示,近期通胀预期指标在最近几周有所上升,可能反映了油价扰动的影响,而长期通胀预期仍然与2%的目标大体一致。通胀中值预测为今年2.7%,明年为2.2%,均略高于去年12月的预测,但美联储对数据的预测表明了对长期的经济韧性保持乐观态度。

对于中东带来的能源飙升,鲍威尔表示,从传统经验来看,面对能源冲击,通常是会选择“忽略”的。但这始终取决于通胀预期是否保持稳定,而目前仍未看到在通胀的控制上保持一个很好的进展,即鲍威尔认为通胀问题仍较为严峻。

此外,鲍威尔认为通胀会继续改善,但改善幅度或将放缓。主要体现在关税带来的影响逐步传导完成,关税导致的通胀开始回落。鲍威尔表示,此前的一系列冲击打断了美联储在打击通胀方面原本取得的进展。他强调,降息基于美联储看到通胀有所改善。

美联储独立性担忧缓解

此前,特朗普的干预多次令市场担忧美联储的独立性是否受到冲击,特朗普多次在公开场合表示倾向选择鸽派人物作为美联储新主席。

与之相反的是,特朗普任命的待命的新美联储主席凯文·沃什(Kevin Warsh)被市场广泛认为是鹰派人物。

鲍威尔称,如果在他作为美联储主席的任期结束时,继任者尚未获得确认,那么他将继续担任“临时主席”,直至继任者正式获得确认为止。这给市场对美联储独立性的担忧带来了部分缓解。

推荐文章