美元/印度卢比走低,关注印度大选、伊以冲突

- 尽管地缘政治冲突风险上升,美元需求回升,印度卢比在周五走强

- 伊朗和以色列冲突扩大担忧可能限制卢比上涨

- 投资者将关注印度2024年大选以及印度央行于周五公布的货币政策会议纪要

尽管有地缘政治担忧和外资流出,但周五印度卢比反弹。然而,以色列和伊朗之间不断升级的紧张局势加剧了人们对中东更广泛冲突的担忧,引发了对石油供应中断的恐惧。油价上涨损害了印度卢比,因为印度是第三大原油消费国和进口国。此外,对美元(USD)的避险需求增加可能会提振该货币对。

另一方面,美元/印度卢比的潜在上行空间有限,因为印度储备银行(RBI)可能会干预外汇市场,以防止本币波动。投资者将关注 2024 年印度大选,因为超过 14 亿人将于周五开始投票。此外,印度央行货币政策委员会(MPC)会议纪要也将在当天晚些时候公布。美元方面,芝加哥联储主席古尔斯比(Austan Goolsbee)将发表讲话。

每日摘要市场动态: 印度大选拉开帷幕,印度卢比保持坚挺

- HDFC证券公司研究分析师迪利普-帕尔马(Dilip Parmar)表示:"贸易赤字减少、美元流入债市的预期以及强劲的增长势头对印度卢比起到了支撑作用。

- 美国广播公司(ABC News)周四晚些时候援引美国消息来源称,以色列导弹袭击了伊朗境内的一个地点目标,而伊朗国家媒体则声称,在伊朗对以色列实施无人机报复性袭击几天后,伊朗市中心发生了爆炸。

- 国际货币基金组织(IMF)在其更新的《世界经济展望》(WEO)中将印度2024-25年的GDP增长预期上调至6.8%。

- 截至4月13日的一周美国初请失业金人数增幅低于市场共识,较前一周的21.2万(修正后为21.1万)增加了21.2万。

- 4 月份费城联储制造业指数从 3 月份的 3.2 跃升至 15.5,高于预期的 1.5。美国 4 月成屋销售月率下降 4.3%,从 438 万户降至 419 万户,低于预期的 420 万户。

- 亚特兰大联储主席拉斐尔-博斯蒂克(Raphael Bostic)表示,预计美国通胀率将以低于许多人预期的速度重返2%的目标,并补充说,他愿意保持耐心,年底前可能会降息。

- 纽约联储主席约翰-威廉姆斯(John Williams)表示,他不觉得有降息的紧迫性,货币政策目前处于良好状态。

技术分析:美元/印度卢比维持看涨前景

今日卢比走强。美元/印度卢比维持看涨立场不变,因为汇价位于100日EMA均线上方。14天RSI位于65附近,表明该支撑区域更可能被守住,而非突破,确认其上涨动能。

首个上行阻力接近历史高点。果断突破该位将为其升向84的心理整数水平铺平道路。另一方面,4月18日低点83.50充当初始支撑位,然后为4月12日低点83.30。跌破100日EMA均线83.12可能引发大跌。

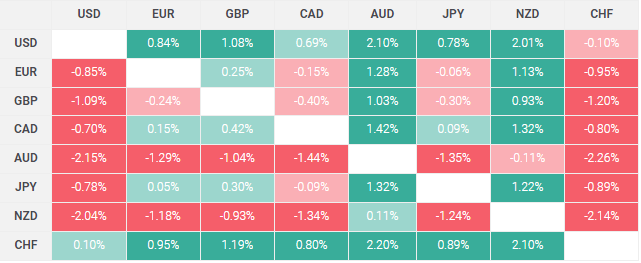

最近 7 天的美元价格

下表显示了美元(USD)在过去 7 天里对所列主要货币的百分比变化。美元兑瑞士法郎的汇率最弱。

热图显示了主要货币之间的百分比变化。基准货币从左列中选择,报价货币从顶行中选择。例如,如果您从左列选择欧元,然后沿水平线移动到日元,方框中显示的百分比变化将代表欧元(基准)/日元(报价)。

推动印度卢比走势的关键因素是什么?

印度卢比是对外部因素最敏感的货币之一。原油价格(印度高度依赖进口石油)、美元价值(大部分贸易以美元结算)和外商投资水平都会对其产生影响。印度储备银行(RBI)直接干预外汇市场以保持汇率稳定,以及印度储备银行设定的利率水平,也是卢比的主要影响因素。

印度储备银行的决定如何影响印度卢比?

印度储备银行(RBI)积极干预外汇市场,以维持稳定的汇率,帮助促进贸易。此外,印度储备银行还试图通过调整利率将通货膨胀率维持在 4% 的目标水平。较高的利率通常会使卢比走强。这是由于 "利差交易 "的作用,即投资者在利率较低的国家借款,然后将资金投放到利率相对较高的国家,并从中获利。

影响印度卢比币值的宏观经济因素有哪些?

影响卢比币值的宏观经济因素包括通货膨胀、利率、经济增长率(GDP)、贸易平衡和外资流入。经济增长率越高,海外投资就越多,从而推高卢比的需求。贸易收支负差减少最终会导致卢比走强。较高的利率,尤其是实际利率(利率减去通货膨胀率)对卢比也是有利的。风险上升的环境会导致更多的外国直接投资和间接投资(FDI 和 FII)流入,这也有利于卢比。

通货膨胀如何影响印度卢比?

较高的通胀率,特别是如果通胀率相对高于印度的同类国家,通常会对货币产生负面影响,因为它反映了供过于求导致的货币贬值。通货膨胀还会增加出口成本,导致出售更多卢比购买外国进口商品,这对卢比是不利的。同时,较高的通胀率通常会导致印度储备银行(RBI)提高利率,由于国际投资者的需求增加,这对卢比是有利的。较低的通货膨胀率则会产生相反的影响。

相关文章