【美股收评】美国股市延续涨势 纳指标普续创新高 英伟稳坐全球市值第一宝座

FX168财经报社(北美)讯 周四(7月10日)——美股再度震荡收高,三大指数集体收涨,纳指与标普500指数继续刷新历史收盘纪录。大型科技股与芯片板块仍是支撑市场的中坚力量,人工智能龙头英伟达收盘市值突破4万亿美元,稳坐全球市值第一宝座。

三大股指集体收高 大型科技股涨跌互现

道琼斯指数收涨192.34点,涨幅0.43%,报44650.64点;

标普500指数收涨17.20点,涨幅0.27%,报6280.46点;续创历史新高;

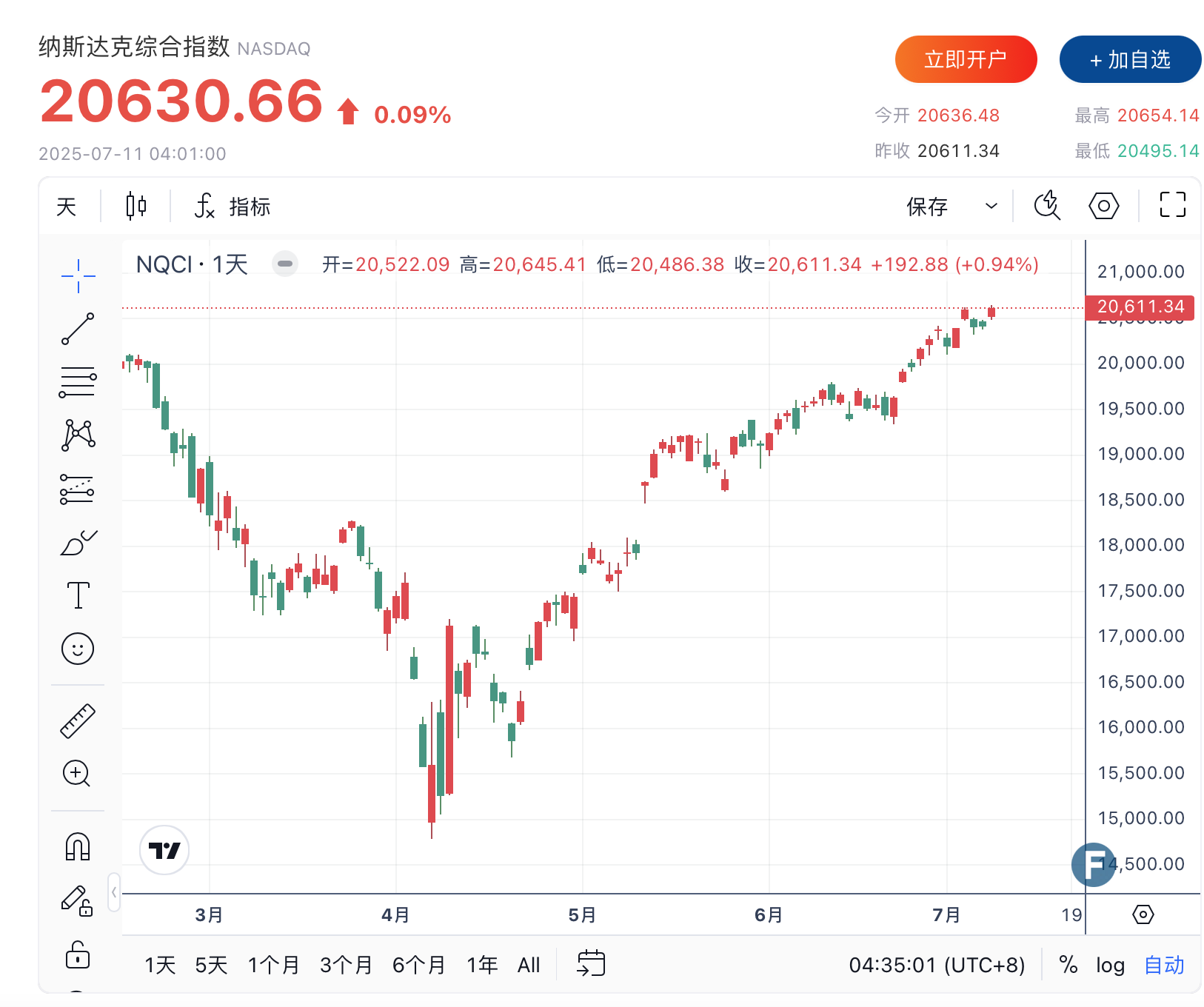

纳斯达克综合指数收涨19.33点,涨幅0.09%,报20630.66点;录得连续第二个交易日创新高。

(美股走势 图片来源:FX168)

(美股走势 图片来源:FX168)

(美股走势 图片来源:FX168)

大型科技股涨跌互现,特斯拉收涨4.73%。英伟达收涨0.75%。苹果收涨0.6%。谷歌A收涨0.57%。亚马逊收跌0.13%。微软收跌0.4%。Meta收跌0.76%。此外,AMD收涨4.15%,礼来制药收涨0.47%,巴菲特旗下伯克希尔哈撒韦B类股则收跌0.13%,,奈飞跌超2%。比特币概念股走高,Coinbase涨超4%。

达美航空大涨12%引领旅游股走高,该公司业绩展望显示需求反弹。

宏观面:关税与降息博弈交织,市场情绪乐观

市场继续消化特朗普最新关税施压言论,尽管对巴西及部分大宗商品的进口关税威胁加剧了全球贸易紧张情绪,但整体风险偏好并未显著降温。

最新数据显示,美国截至7月5日当周初请失业金人数降至22.7万人,低于市场预期,反映出劳动力市场依然稳健,也令美联储降息前景存在不确定性。

经济学家及美联储官员普遍认为,尽管就业市场有所疲软,但整体依然稳健。此观点在上周公布的非农就业报告中获得佐证:失业率降至4.1%(部分因劳动力参与率下降),新增就业岗位达到14.7万个,但集中在少数行业中。

美联储主席杰罗姆·鲍威尔曾指出,在当前“低招聘、低裁员”的格局下,若裁员增加,失业率可能迅速上升。

目前,这一风险尚未实现,尽管本月已有近百家美国企业宣布裁员计划,包括微软和英特尔。经济学家指出,特朗普尚未明朗的关税政策加剧了企业未来运营的不确定性,限制了雇佣与投资决策。

与此同时,招聘乏力令失业者重新就业的难度上升。6月非农报告显示,失业者的中位失业时长由5月的9.5周上升至6月的10.1周,反映再就业周期延长。

圣路易斯联储主席穆萨莱姆当天再度强调,关税带来的通胀影响可能持续,呼吁对利率路径保持耐心,凸显美联储内部在是否应尽快降息问题上的分歧。

旧金山联储主席戴利表示,她仍认为今年可能会有两次降息,并指出关税对价格的影响较预期更为温和的可能性正在上升。戴利透露,部分企业正在协商分摊关税成本,从而减少转嫁给终端消费者的比例。她表示,美国经济状况良好,经济增长和消费者支出正在放缓,但还没有减弱。通胀正朝着美联储2%的目标迈进。“我认为可能会出现两次降息,但每个人的预期都存在不确定性,考虑在秋季实施降息”。

美联储理事沃勒在当地时间周四表示,即便6月就业数据表现强劲,美联储仍应考虑在7月议息会议上降息。

板块与焦点:芯片股领涨 AI 热潮延续

人工智能芯片股表现抢眼,英伟达小幅上涨,收盘总市值首次收于4万亿美元上方,巩固了其“AI 算力之王”地位。AMD同样走高,受惠于汇丰上调评级至“买入”。

旅游航空板块亦大幅反弹。达美航空强势收涨12%,该公司重启全年业绩指引,并表示航旅需求持续反弹,带动标普500航空股指数收涨12%,创4月以来最大单日涨幅。

此外,比特币再度成为市场焦点,盘中突破11.3万美元关口,创历史新高,得益于机构资金持续加码与特朗普政府对加密货币相对友好的政策立场。比特币概念股Coinbase涨超4%,延续今年以来的强劲表现。

汇市追踪:美元小幅走高

美元指数当日上涨0.1%,报97.652,欧元、英镑对美元小幅走弱,美元对瑞郎、加元、瑞典克朗等货币整体维持强势。投资者在关注下周即将出炉的更多通胀及就业数据,以研判美联储后续动作。

焦点个股

英伟达: 收盘市值首次站稳4万亿美元,AI 芯片龙头地位无可撼动。

达美航空: 暴涨12%,上调业绩指引,旅游板块信心回暖。

Coinbase: 涨超4%,比特币再创新高助推加密概念股走强。

麦当劳: 涨超2%,高盛上调评级至“买入”,看好低价快餐需求。

WK凯洛格: 飙涨,因被意大利糖果巨头 Ferrero 31亿美元收购。

编辑点评

美股本周延续高位攀升态势,AI与芯片依然是“多头最强发动机”,比特币在机构追捧与政策松动下再度助燃风险偏好。然而,从特朗普关税施压、美联储官员分歧、劳动力市场韧性,到不确定的降息预期,多重矛盾正在积聚波动的种子。

短期乐观情绪仍强,但四季度政策与贸易博弈或成潜在拐点,投资者需对高位回调和宏观扰动保持一份理性与对冲思维。

推荐文章