能源冲击:2026年对比2022年-法国巴黎银行

来源 Fxstreet

相同的原因会产生相同的结果吗?换句话说,伊朗战争及其引发的油气价格飙升是否会导致类似于2022年的通胀冲击?其对经济增长的负面影响是否会与乌克兰战争及随后的能源冲击相同?尽管存在相似之处,但仍有许多不确定因素。

当前由能源推动的通胀上升应较为温和,因为与2022年相比,需求不那么活跃,供应也不那么受限。现有条件似乎不利于能源价格上涨的显著传导。然而,由于传导存在滞后效应,且霍尔木兹海峡仍被封锁,恢复正常的石油生产流量将需要时间,因此这一情况需要密切关注。

此外,央行已经从2021年至2023年的通胀冲击中吸取了教训。它们准备更快地采取行动,以应对任何溢出效应、第二轮效应以及价格上涨、通胀预期和工资之间的螺旋上升。这类第二轮效应尚未在数据中显现,但央行对任何预警信号保持警惕。

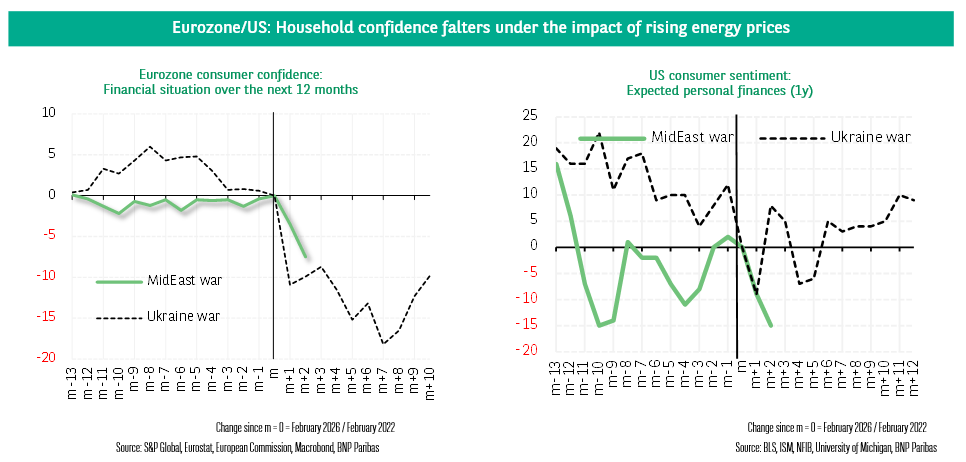

我们选取了一组指标,以追踪由中东战争引发的这次新的能源冲击对欧元区、美国、油气市场和新兴国家的经济活动和价格的影响,并观察当前形势与2022年乌克兰冲突爆发时的情况有多大相似性。

免责声明:仅供参考。 过去的表现并不预示未来的结果。

推荐文章

Veo的推出旨在于于为用户提供更高品质、多风格的影片生成体验,因此该模型被视为是OpenAI推出的AI生成视频模型Sora的竞争对手。

当前处于全球债务水平创历史新高,高利率环境令偿债压力陡增背景下,一旦通胀重燃,投资者将在债券上寻求更高的期限溢价,这意味主要国家债券收益率仍处于易涨难跌阶段。黄金反弹之路尚未结束!

美联储2026年加息概率飙升至50%,若金价短期不能重回4500美元之上,或打开更大下行空间。

当前全球债券抛售风暴危机尚未解除,而黄金当前的反弹同样缺乏坚实的基础。因能源危机的影响正进一步蔓延向政府债务问题,若问题持续,市场焦点或转向对各国在试图缓冲能源价格上涨冲击之际引发的政府债务隐忧。这或成为压垮市场的「最后一根稻草」。

周一(5月18日)特朗普称不考虑向德黑兰作出任何让步。另外,特朗普在社交媒体贴文表示,应卡塔尔、沙特阿拉伯及阿联酋要求,美方押后原定于周二(5月19日)攻击伊朗的计划,当日不会对伊朗发动袭击。但威胁称一旦未能达成令人满意的协议,美军随时准备对伊朗发起全面、大规模的军事打击。