日元被困在一个它讨厌的底部和一个没人信任的顶部之间

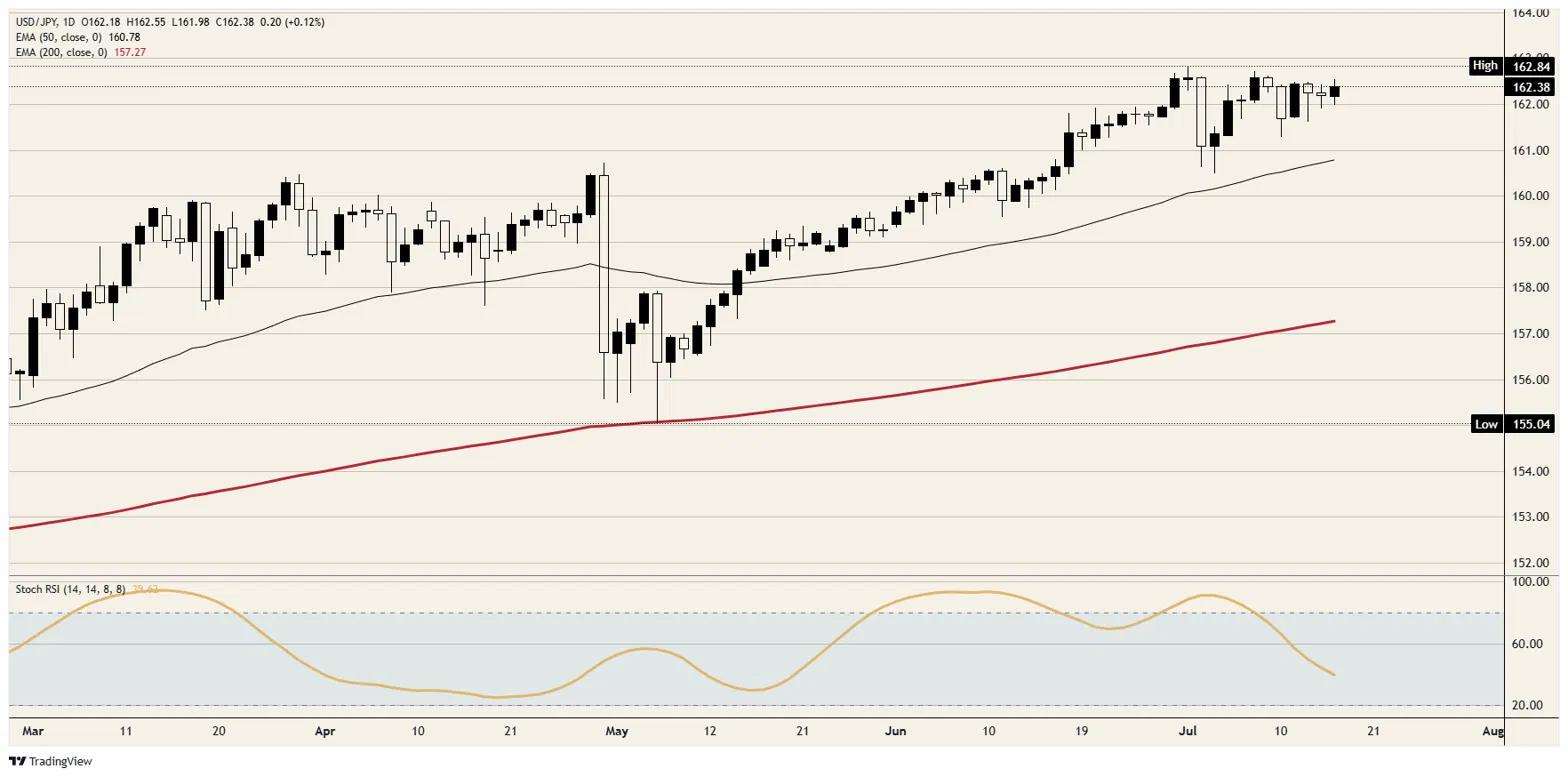

- 美元/日元在162.50下方盘整,尚未站上163.00,但在162.00附近仍持续获得买盘,这是自1986年以来最疲弱的日元环境。

- 春季创纪录的11.7万亿日元干预仅换来不到六周的喘息时间,而东京如今又回到几乎每日口头警告的状态。

- 7月23日的全国通胀数据以及7月28-29日的美联储会议,将为最终突破区间奠定框架。

美元/日元本周几乎没有任何波动,却始终停留在过去四十年最戏剧性的水平。美元/日元上涨0.1%,守在162.50下方,距离略低于163.00的周期高点仍有差距,处于交易员称之为“干预无人区”的区间:离被认为的触发点足够近,足以担心遭遇伏击;又离得足够远,使得套息交易每天都能继续带来收益。两周的交易波动被压缩成不到一个日元的区间,这对该货币对2026年的标准而言,宛如一根绷紧的弹簧。

算术拒绝移动

之所以形成这个区间,是因为套息交易的数学逻辑依然无懈可击。日本央行(BoJ)在6月将利率上调至1.00%,创下自1995年以来最高政策利率,但日元几乎毫无反应,因为美联储将目标区间维持在3.50%至3.75%,且6月的预测显示今年至少还会再加息一次。接近275个基点的利差让交易员在每一次风波中都能继续做空日元,而华尔街一家交易台如今给出的12个月目标位是165.00。

东京的反击在结构上受到限制,市场对此心知肚明。本财年债务偿付成本约占国家预算的四分之一,这为日本央行追赶美联储设下了硬性上限,而高市政府的财政扩张则直接抵消了央行所能实施的任何紧缩。投资者只需翻阅预算文件,就已得出结论:利差收窄的速度很慢,甚至根本不会收窄。

国内政治仍在同一侧持续施压。进口成本正以两代人以来最疲弱的汇率水平挤压家庭,而政治上的回应则是财政支持,这又需要发行更多债券,进一步让日本央行保持谨慎。日元已成为一种政策组合的泄压阀,而这种组合在其他任何地方都拒绝收紧。

给伏击定价

财务省已经打出过最响亮的一张牌。4月底至5月底之间创纪录的11.7万亿日元干预,将该货币对拉回至150中段,但整个走势在不到六周内就完全回吐,6月30日更是录得自1986年12月以来最疲弱的日元水平,略高于162.50。此后,财务大臣又几乎每天重申东京随时准备采取行动,最近一次是在本周议会中发表相关表态,但这类措辞每重复一次,对市场的影响就会减弱一些。

结果就是,市场尊重这一威胁,却并不相信其后续执行力。卖方交易台将162.00至163.00区间视为实时触发区域,7月初也曾传出利率检查的传闻,但每一次回落至162.00附近,都会在数小时内被套息买盘吸收。底部之所以存在,是因为利差收益在支撑;顶部之所以存在,是因为没人愿意在伏击真正落下时成为最后一个持多的人。外汇储备是真实存在的,但过去的教训同样明确:储备可以买来时间,而套息交易又会把时间买回去。

决定出口的一周

下周四,国内日程将迎来关键节点。6月全国消费者物价指数(CPI)将于7月23日GMT23:30公布,前值总体CPI为1.5%,剔除生鲜食品的核心CPI为1.4%,均低于日本央行2%的目标。低于目标的通胀意味着6月加息更像是汇率防御,而非真正的紧缩决心;若再度公布疲软数据,将进一步削弱日元所剩无几的正常化溢价,并从日本一侧推动该货币对逼近163.00。

不过,美国一侧本就承担着更重的推动作用。周四公布的20.8万份初请失业金人数以及费城联储41.4的调查数据,使7月28-29日会议上的加息讨论仍然活跃,而密歇根消费者信心指数则在周五GMT14:00公布。日本7月21日GMT23:50公布的贸易数据将为本周收尾,其中16.8%的同比出口激增,更多反映的是疲弱日元如何放大开票金额。若美联储结果偏鹰,163.00几乎会被机械式突破,并迫使东京在伏击与再次口头警告之间作出选择。

水平与偏向

阻力位:163.00关口是触发点,周期高点就停在其下方不远处,若突破,则将打开164.00空间,而1986年之后几乎没有其他阻力。

支撑位:162.00底部本月已吸收每一次测试,随后是161.50以及接近161.00的50日指数移动平均线(EMA)。

偏向:上行。套息交易让多头在等待中持续获利,而底部又不断被验证,因此阻力最小的路径仍是缓慢逼近163.00;若东京最终出手,则162.00下方的真空区将决定波动幅度。

美元/日元日线图

日元常见问题(FAQ)

日元(JPY)是世界上交易量最大的货币之一。日元的价值大体上取决于日本经济的表现,但更具体地说,取决于日本央行(Bank of Japan)的政策、日美债券收益率之差,或交易员的风险情绪等因素。

“日本央行的任务之一是货币控制,因此它的举措对日元至关重要。日本央行有时会直接干预外汇市场,通常是为了降低日元的价值,不过由于主要贸易伙伴的政治担忧,日本央行通常不会这么做。由于日本央行和其他主要央行之间的政策分歧越来越大,日本央行在2013年至2024年期间的超宽松货币政策导致日元对主要货币贬值。最近,这种超宽松政策的逐渐退出给日元提供了一些支持。”

过去10年,日本央行坚持超宽松货币政策的立场,导致其与其它央行(尤其是与美联储(fed))的政策分歧不断扩大。这支撑了10年期美国国债和10年期日本国债之间利差的扩大,这有利于美元兑日元。日本央行在2024年决定逐步放弃超宽松政策,加上其他主要央行的降息,正在缩小这一差距。

日元通常被视为一种避险投资。这意味着,在市场紧张时期,投资者更有可能将资金投入日元,因为日元被认为具有可靠性和稳定性。动荡时期可能会使日元对其他被视为投资风险更大的货币升值。

推荐文章