台积电(TSM)股票6月18日盘中上涨3.52%:投资者必看的核心信息

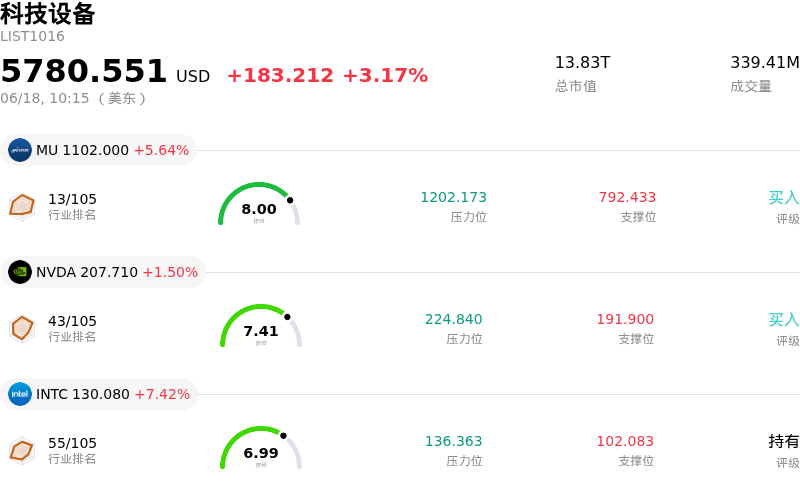

台积电 (TSM) 盘中上涨3.52%, 所属行业科技设备上涨3.17% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 5.64%;英伟达 (NVDA) 上涨 1.50%;英特尔 (INTC) 上涨 6.80%。

今日是什么导致了台积电(TSM)股价上涨?

台积电(TSMC)的上涨势头主要受到强劲的战略执行力,以及高性能计算和人工智能领域蓬勃需求的推动。近期宣布的与安靠技术(Amkor Technology)达成的十年期先进封装合作协议,是提振投资者情绪的主要催化剂。在这项长期合作伙伴关系下,台积电将向安靠在亚利桑那州的工厂采购先进封装和测试服务,这将显著增强美国本土的半导体制造生态系统,并缓解外界对供应链韧性的持续担忧。此举直接支持了台积电在美国的积极扩张计划,并为未来的芯片封装产能提供了清晰的能见度。

此外,台积电与英伟达(Nvidia)深化合作,将加速计算和人工智能直接整合到其晶圆厂中,这进一步激发了市场热情。通过部署英伟达的AI模型和库来进行计算光刻、晶体管模拟和先进晶圆检测,台积电旨在提高其生产良率并缩短制造周期。这种将前沿软件解决方案融入硬件生产的做法,让投资者对台积电持续的技术领先地位深信不疑。同时,芯片设计商美满电子(Marvell)关于尽早采用台积电下一代A14工艺的讨论,也凸显了市场对先进工艺节点的巨大需求积压,这将支撑该公司未来数年的持续增长。

尽管有报道称,竞争对手三星(Samsung)在某些先进芯片上吸引了谷歌(Google)和超威半导体(AMD)等科技巨头的兴趣,但分析师认为,这一转变只是台积电产能严重瓶颈的副产品,而非其失去了市场主导地位。台积电的先进工艺节点依旧处于满载状态,这种供不应求的环境巩固了其定价权。外溢到竞争对手的庞大需求,恰恰凸显了AI硬件市场的巨大规模,而台积电依然是其中的最大受益者。因此,管理层上调的2026年业绩展望(预计以美元计的营收增长将超过30%,同时资本支出将维持在高位)在机构投资者看来仍是一个极具可信度的目标。

尽管宏观利率变动和悬而未决的监管调查引发了日内波动,但台积电近期有利于股东的举措(包括显著提高季度股息派发额)进一步巩固了其基本面实力。不断增长的股息加上机构投资者的持续增持,为其估值提供了坚实的底部支撑。虽然存在专利诉讼等潜在风险,但在公司身处全球人工智能扩张浪潮中心的战略定位面前,这些风险都显得微不足道。

台积电(TSM)技术分析

台积电 (TSM) 技术面来看,MACD(12,26,9)数值-2.115,处于中性状态,RSI数值55.236处于中性状态,Williams%R数值40.341处于买入状态,注意关注。

台积电(TSM)基本面分析

台积电 (TSM) 处于科技设备行业,最新年度营业收入$122.22B,处于行业2,净利润$55.12B,处于行业2。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$458.87,最高价为$600.00,最低价为$351.00。

关于台积电(TSM)的更多详情

公司特有风险:

- **美国专利诉讼及潜在进口禁令:**在 Longitude Licensing 和 Marlin Semiconductor 就其先进工艺节点提出专利侵权投诉后,TSMC 目前正面临美国国际贸易委员会 (ITC) 的主动调查。随着预计将于2026年6月做出的初步裁决,以及美国立法者要求严格执行专利的压力不断增加,该公司面临着采用这些关键AI加速器技术制造的芯片可能被禁止进口的直接威胁。

- **市场预期增长不匹配与资本支出导致的利润率收缩:**尽管 TSMC 雄心勃勃地计划高达520亿至560亿美元的资本支出,用于扩大先进的3纳米以下节点和 Chip-on-Package-on-Substrate (CoPoS) 封装产能,但其4月和5月的合并销售额同比增长24%,未能达到华尔街共识预期的35%季度增速。这种不匹配引入了短期风险,即如果客户的 AI 硬件需求出现任何放缓,可能会导致第二季度营收不及预期,并因固定成本产能利用率不足而面临严重的利润率收缩。

- **双供应商策略导致客户主导地位流失:**TSMC 持续存在的先进封装和制造瓶颈已促使关键科技和汽车客户积极寻找替代代工合作伙伴。三星 (Samsung) 等竞争对手正借此产能紧张之机,锁定了来自 Tesla(计划将其下一代 AI6 芯片完全交由三星在德克萨斯州制造)和 Alphabet(正积极洽谈分拆其下一代 AI 处理器制造)等客户的先进工艺承诺。

- **针对中国市场的出口管制限制:**地缘政治压力的上升导致台湾地区相关部门积极考虑对出口到中国的先进 AI 芯片实施更严格的出口管制,以与美国的监管框架保持紧密一致。一旦实施,这些更趋收紧的出口限制可能会严重限制客户获取渠道,从而损害这一主要的区域收入来源,并使 TSMC 的全球分销渠道更加复杂。

推荐文章