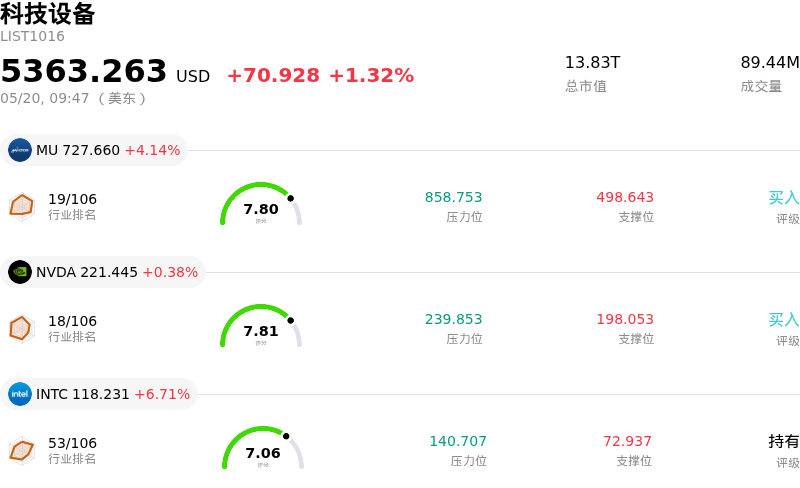

美光科技(MU)股票5月20日开盘上涨4.14%:真相来了

美光科技 (MU) 开盘上涨4.14%, 所属行业科技设备上涨1.32% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 4.14%;英伟达 (NVDA) 上涨 0.38%;英特尔 (INTC) 上涨 6.71%。

今日是什么导致了美光科技(MU)股价上涨?

美光科技股价表现强劲,主要受到半导体行业内有利的市场环境和公司特定利好因素的双重推动。核心驱动因素是高带宽存储(HBM)和先进DRAM的强劲且不断增长的需求,这主要得益于人工智能基础设施和生成式AI应用的持续扩张。这催生了一个"AI存储超级周期",美光科技作为关键供应商,正处于受益的战略高地。

分析师情绪极其乐观,包括Melius Research、花旗集团(Citigroup)和瑞穗(Mizuho)在内的多家投资机构正大举上调美光科技的目标价。这些显著的评级上调反映了市场对该公司长期前景及其在蓬勃发展的AI存储市场中所处关键地位的高度信心。

据报道,该公司2026全年的高带宽存储(HBM)产能已通过具有约束力的合同售罄。这一进展凸显了市场极其旺盛的需求以及普遍存在的供应受限。这种供应紧张的环境正推动DRAM和NAND存储产品平均售价(ASP)大幅上涨,预测显示,价格上涨态势将持续贯穿2026年并延伸至2027年,且同比涨幅显著。

此外,对全球存储供应链潜在中断的担忧也进一步推升了市场的积极情绪。三星电子(Samsung Electronics)正在进行的劳资谈判以及可能发生的罢工,引发了市场对这一主要竞争对手供应缩减的担忧,这可能通过提升美光科技的市场地位和议价能力而使其进一步受益。

美光科技近几个季度强劲的财务表现,包括创纪录的营收、毛利率和自由现金流,以及其对高利润AI数据中心业务的战略聚焦,进一步支撑了市场的积极反应。该公司在HBM4研发方面的进展以及在未来存储技术领域的合作,也凸显了其在AI时代的创新能力和长期增长潜力。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值[75.32],处于买入状态,RSI数值61.29处于中性状态,Williams%R数值-37.94处于超卖状态,注意关注。

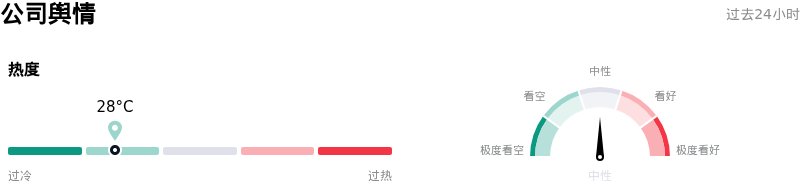

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度28,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

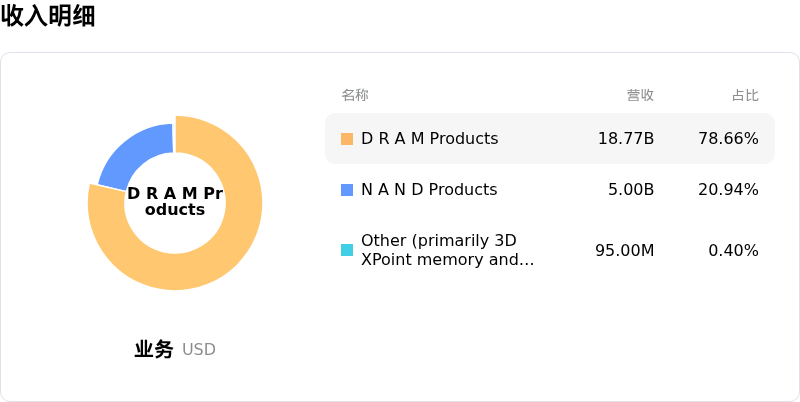

美光科技 (MU) 处于科技设备行业,最新年度营业收入$37.38B,处于行业6,净利润$8.54B,处于行业5。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$592.21,最高价为$1100.00,最低价为$125.00。

关于美光科技(MU)的更多详情

公司特定风险:

- 分析师观点反映出对美光科技当前估值的担忧。由于股价呈现过度的抛物线走势,且预期存储市场回归正常化将削弱定价权并压缩利润率,部分分析师已将该股评级下调至“卖出”。

- 美光科技庞大的资本支出计划(2026财年将超过250亿美元,且预计2027年将进一步增加)引发了对存储市场可能出现供应过剩的忧虑,而这种过剩在历史上曾导致盈利剧烈波动并令未来回报不及预期。

- 近期报告指出存储芯片需求放缓且面临定价压力,这加剧了股价波动并导致明显的两日连跌,预示着公司营收和盈利能力可能面临逆风。

- 最新的SEC披露文件显示,公司内部人士进行了大规模抛售,高管和董事大幅减持持股,这可能信号表明其对公司持续增长能力或当前股价水平缺乏信心。

推荐文章