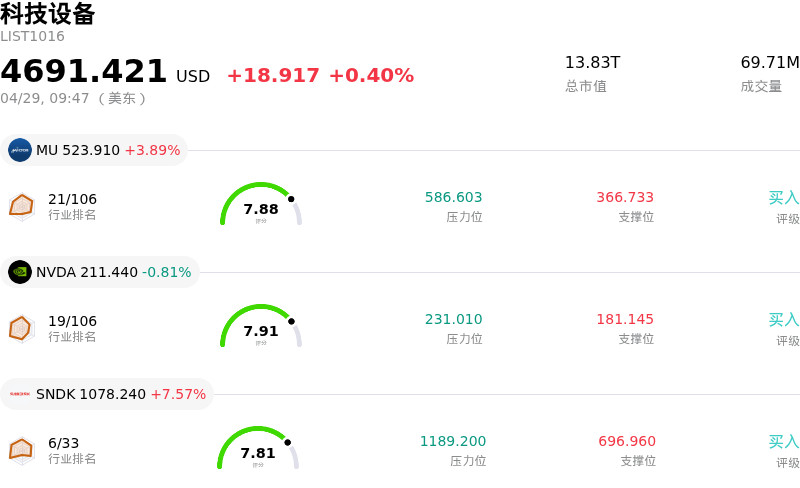

美光科技(MU)股票4月29日开盘上涨3.89%:投资者必看的核心信息

美光科技 (MU) 开盘上涨3.89%, 所属行业科技设备上涨0.40% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 3.89%;英伟达 (NVDA) 下跌 0.81%;闪迪 (SNDK) 上涨 7.57%。

今日是什么导致了美光科技(MU)股价上涨?

美光科技 (MU) 今日股价显著上涨,主要受其高带宽内存 (HBM) 产品的强劲需求和极为乐观的财务数据推动,同时受益于有利的行业前景和分析师的强烈看涨情绪。

一个关键的催化剂是市场对美光 HBM 产品的极高需求,这是人工智能 (AI) 基础设施必不可少的部分。该公司报告称,其 2026 年的 HBM 产能已全部售罄,这直接源于 AI 工作负载和数据中心永不满足的需求。这种强劲的需求赋予了美光显著的定价权,并有望提高其利润率。美光在 HBM 领域的领导地位,特别是其提供卓越效率和容量的 HBM3E 及即将推出的 HBM4 解决方案,进一步巩固了其作为 AI 生态系统中关键推动者的地位。

该公司近期的财务表现也是主要的驱动因素。美光公布的 2026 财年第二季度财报表现强劲,显著超出分析师预期,营收同比增长近三倍。此外,美光对 2026 财年第三季度的业绩指引预测,每股收益和营收将远高于市场共识预期,预示着强劲的短期财务表现并提振了投资者信心。

市场分析师也呼应并放大了这一积极前景。目前,美光科技拥有“强劲买入”的共识评级,多家机构近期上调了其目标价,部分目标价甚至高达 1000 美元。分析师强调,市场可能低估了 AI 驱动下内存市场的持续需求和延长的“超级周期”。例如,DA Davidson 以极高的目标价开始覆盖该股,并强调了 AI 对内存周期的变革性影响。

更广泛的半导体行业背景也发挥了至关重要的作用。近期的预测显示,2026 年半导体营收将大幅增长,市场调研机构 Omdia 预计增幅将达到 62.7%。这一增长很大程度上归因于持续的 AI 驱动需求以及内存市场(尤其是 DRAM 和 NAND)的供应收紧,这两个领域正经历着前所未有的增长和价格上涨。主要的服务器更新周期和超大规模云计算巨头资本支出的增加正推动这一需求,为美光创造了有利的环境。总体而言,当前市场情绪对美光在不断扩大的 AI 驱动内存市场中所扮演的角色保持高度乐观。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值[19.38],处于买入状态,RSI数值66.03处于中性状态,Williams%R数值-20.37处于超卖状态,注意关注。

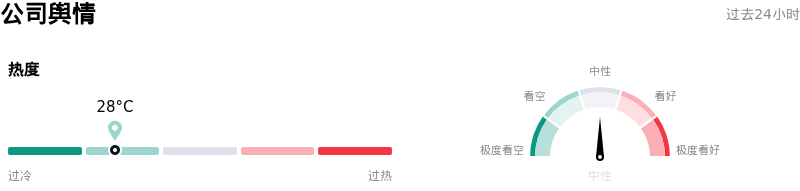

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度28,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

美光科技 (MU) 处于科技设备行业,最新年度营业收入$37.38B,处于行业6,净利润$8.54B,处于行业5。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$535.54,最高价为$1000.00,最低价为$125.00。

关于美光科技(MU)的更多详情

威胁

公司特定风险:

- 来自三星、SK海力士及中国制造商等对手的竞争压力日益增加,这些厂商正积极扩大产能并创新高带宽内存(HBM)产品,威胁到美光(Micron)的市场份额和增长前景。

- 全球竞争加剧可能导致内存市场的价格压力和供应链中断,进而影响美光的盈利能力和运营稳定性。

- 巨额资本支出需求(预计 2026 年资本支出将翻两番或三番)构成了财务执行风险,如果内存产品市场需求发生转变或预期的投资回报未能实现,风险将进一步凸显。

搜索结果提供的信息截至 2026 年 4 月 28 日。

2026 年 4 月 2 日,Erste Group Bank 下调了评级,将 MU 从“买入”下调至“持有”。

另一位来自 Seeking Alpha 的分析师在 2026 年 4 月 20 日重申了“卖出”评级,理由是美光的优异表现并非由 HBM 驱动,且 DRAM 现货价格下跌是一个警告信号。

高盛在 2025 年 7 月 17 日下调了同行 SK海力士的评级,导致美光股价下跌,引发了市场对 2026 年因竞争加剧导致 HBM 价格下跌的担忧。

2026 年 4 月 1 日提交了一份关于重大公司事件的 8-K 文件,但该片段未提供任何指示风险的 8-K 具体细节。

我需要根据近期信息,重点关注具体的、公司特有的风险。

-

分析师下调评级/担忧:

- Erste Group Bank 于 2026 年 4 月 2 日将 MU 的评级从“买入”下调至“持有”。

- Seeking Alpha 分析师在 2026 年 4 月 20 日重申了“卖出”评级,强调美光 2026 财年上半年的财务优异表现是由非 AI 内存而非 HBM 驱动的,并对 DRAM 现货价格下跌表示担忧。

- 高盛在 2025 年 7 月 17 日下调了同行 SK海力士的评级,引发了对 2026 年因竞争加剧导致 HBM 价格可能下跌的担忧,这也会影响到美光。

-

竞争/市场风险:

- “地缘政治和竞争风险在供应过剩风险中也起着重要作用。中国竞争对手(长鑫存储 CXMT、长江存储 YMTC)以及现有竞争对手(三星、SK海力士)正以相似的速度扩张,并与美光同样积极地进行投资,这可能会将美光甩在身后,并比其更快地创新/开发新的 HBM 产品,最终夺取市场份额,从而削弱当前增长叙事的前景。”

- “随着该市场在全球范围内变得更加普及,美光必须应对竞争加剧带来的价格压力和供应链中断风险。”

- “2026 年 HBM 价格可能首次出现下降,随着竞争加剧,定价权正逐渐向海力士拥有巨大敞口的主要客户转移。”(这也直接关系到美光的市场/竞争风险)。

- “美光科技(Micron Technology)面临内存周期下行的风险,终端市场库存增加和数据中心领域的挑战可能会加剧这一风险。此外,技术转型延迟和竞争对手的激进定价也可能影响公司的财务表现。”

-

财务/运营风险:

- 资本支出高企:“2025 年资本支出翻了一番,达到 158.6 亿美元,预计 2026 年将再次翻两番或三番,达到约 300 亿至 450 亿美元,这将是公司历史上最大规模的资本支出,因为美光正努力跟上激增的需求。”如果需求疲软或技术发生转变,这种水平的投资可能会成为一项风险。

- 2026 财年上半年业绩超预期依赖于非 AI 内存,且 DRAM 现货价格下跌,这些都是警告信号。

我将优先考虑近期的分析师担忧和直接的竞争威胁。资本支出也是一项重大的财务承诺。

让我们细化风险说明,使其更具体并针对 MU。

风险 1:竞争压力导致市场份额流失和价格压力。

风险 2:内存周期下行风险,因库存增加和竞争对手激进定价而加剧。

风险 3:高额资本支出带来的执行风险,如果需求或回报未达到预期。

针对“Micron Technology 过去 72 小时新闻”和“Micron MU 过去 72 小时分析师下调评级”的搜索结果显示,大部分新闻和分析师评论都是正面的(例如上调目标价、强劲的 AI 需求)。然而,提示明确要求提供风险因素,并提到了 2026 年 4 月 2 日的评级下调以及 2026 年 4 月 20 日重申的“卖出”评级。2025 年 7 月高盛对 SK海力士的降级也强调了对 2026 年 HBM 定价的担忧。

考虑到时间范围(过去 24-72 小时),最相关的负面分析师评论可能是 2026 年 4 月 20 日的 Seeking Alpha 文章,这在提到的“过去一个月”之内。Erste Group 的下调评级发生在 2026 年 4 月 2 日,也属于近期。高盛对 SK海力士的下调评级(2025 年 7 月)讨论了 HBM 的定价担忧,针对的是2026 年,这是当前的情况。

让我们重点关注这些特定点。

- 分析师下调评级/持怀疑态度:一位分析师在 4 月 2 日将美光评级下调至“持有”,另一位在 4 月 20 日重申了“卖出”评级,表明对该公司 HBM 驱动叙事的怀疑,并对 DRAM 现货价格下跌表示担忧。

- 竞争加剧:中国竞争对手(CXMT、YMTC)以及对手(三星、SK海力士)正在 HBM 领域积极扩张和创新,威胁到美光的市场份额,并可能导致 2026 年 HBM 价格下跌。

- 高额资本支出:美光计划大幅增加 2026 年的资本支出(在 2025 年数字基础上翻两番或三番)以满足激增的需求,这带来了执行风险和巨大的财务承诺。

- 周期性和库存风险:内存行业的周期性,加上终端市场潜在的库存增加以及竞争对手的激进定价,可能导致内存周期下行,从而影响财务表现。

我有 4 个有力的风险因素。我将使用这些。

“过去 24-72 小时”的时间范围需要仔细考虑。一些文章出自 2026 年 4 月,因此在过去 72 小时之内或刚过,但其对于当前的日内波动具有相关性,如果它们驱动了当前情绪。高盛的文章虽然是 2025 年 7 月的,但明确谈到了“2026 年”HBM 价格下跌。2026 年 4 月的分析师评级下调绝对是近期的。

让我们关注可能影响日内波动率的最新信息。

Seeking Alpha于2026年4月27日发表的题为《美光:周期正在演变,而非消失》的文章描述了风险,但也表达了看涨观点。然而,该文章明确提到了“地缘政治和竞争风险”以及“竞争加剧带来的价格压力和供应链中断风险”。

2026年4月20日Seeking Alpha发表的《美光:死猫不会反弹两次》一文重申了“卖出”评级,并强调美光的表现并非真正由HBM驱动,且DRAM现货价格下跌是一个警告信号。这是直接的负面分析师评论。

2026年4月2日Erste Group Bank下调评级一事也具有相关性。

高盛(2025年7月)下调SK Hynix评级时直接预测“随着竞争加剧,HBM价格可能在2026年首次下跌”,这对MU而言是一个前瞻性风险。

2026年4月27日Seeking Alpha文章中关于资本支出(CapEx)的内容也是一个具体的风险点。

我需要3到4个要点。

- 竞争压力与定价风险:来自竞争对手(三星、SK Hynix、中国厂商)积极扩大HBM产能的竞争日益激烈,这对美光的市场份额构成风险,并可能导致2026年HBM价格下跌。

- 对AI驱动表现的质疑:近期分析师评论指出,美光2026财年上半年的财务表现优异主要是由非AI内存而非高带宽内存(HBM)驱动的,且DRAM现货价格下跌是一个警告信号。

- 重大资本支出需求:美光预计2026年的资本支出将翻倍或增长两倍,这代表了重大的财务承诺,若市场状况或需求预测未能如期实现,将带来执行风险。

- 存储周期下行风险:尽管目前需求旺盛,但存储行业具有高度周期性,终端市场库存可能增加,加之竞争对手激进的定价策略,存在存储周期下行并影响财务业绩的风险。

以上是基于指定时间范围内的近期或前瞻性分析得出的4个明确且针对公司的特定风险。

公司特定风险:

- 来自包括中国厂商、三星和SK Hynix在内的竞争对手激进扩大高带宽内存(HBM)产能的竞争加剧,威胁到美光的市场份额,并可能导致2026年HBM价格下跌。

- 分析师对美光2026财年上半年财务表现优异持怀疑态度,认为其主要由非AI内存驱动,且DRAM现货价格下跌,这表明AI驱动的增长叙事可能存在弱点。

- 该公司面临重大的财务承诺和执行风险,预计2026年的资本支出将比2025年翻倍或增长两倍,使其成为公司历史上规模最大的支出。

- 存储行业固有的周期性,加上终端市场库存可能增加以及竞争对手激进的定价策略,构成了存储周期下行的风险,进而影响公司的财务表现。

推荐文章