【美股收评】特朗普一句话搅动“鲍威尔接班战” 三大股指跳水、芯片股逆势上涨

FX168财经报社(北美)讯 周五(1月16日),美股在长周末前交投震荡,三大股指收盘几乎持平但全周走弱。市场一方面消化四季度财报季开局带来的利好,芯片股在台积电强劲业绩与投资计划推动下延续反弹;另一方面,特朗普就美联储主席人选与地缘政治的最新表态,再度引发对货币政策独立性与全球风险溢价的担忧,令盘中风险偏好反复。

截至收盘,标准普尔500指数小幅下跌0.06%,收于6,940.01点。纳斯达克综合指数微跌0.06%,报收23,515.39点。道琼斯工业平均指数下跌83.11点,跌幅0.17%,最终收于49,359.33点。

从全周来看,标普500指数录得约0.1%的跌幅;纳指下跌约0.4%;道指大体接近持平但偏弱收官。

财报方面,美国大型银行本周多数交出相对稳健的成绩单,显示宏观与企业活动仍具韧性,但金融板块股价表现并不理想。市场持续担忧特朗普提出的“信用卡利率上限10%(为期一年)”可能压缩行业盈利空间,拖累银行与相关金融机构股价。摩根大通与美国银行本周分别下跌超过3%和4%,成为金融板块中的主要拖累之一。

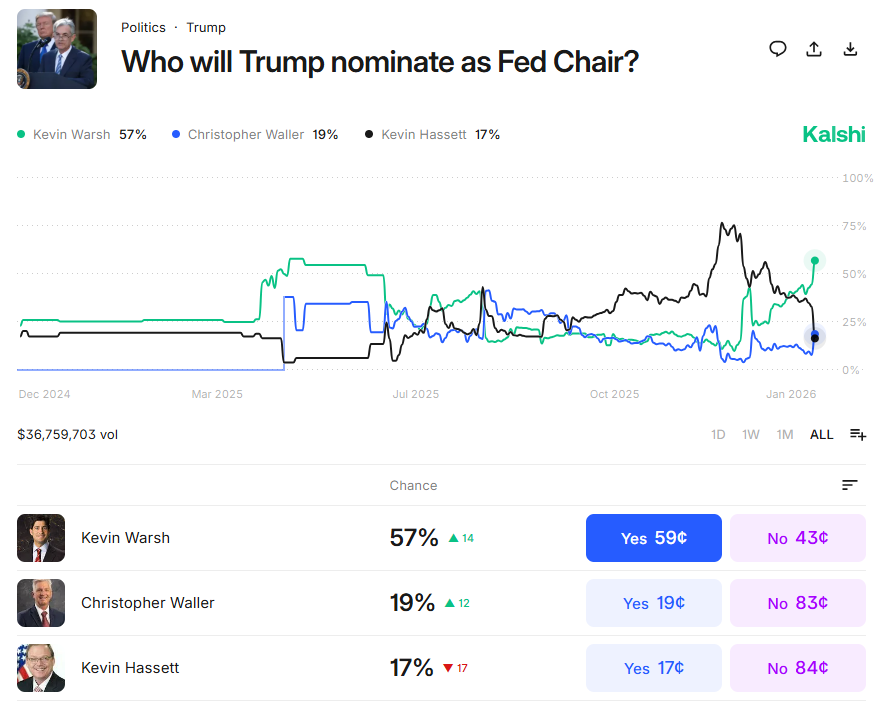

“鲍威尔接班人”悬念再起

盘中,三大股指一度触及日内低点,导火索来自特朗普在白宫讲话中暗示,他更希望白宫国家经济委员会(NEC)主任凯文·哈塞特(Kevin Hassett)留在现职,而非出任下一任美联储主席。

特朗普当时表示:“如果你想知道真相,我其实希望你继续留在原来的位置。”

哈塞特此前被普遍视为接替鲍威尔的热门人选之一(鲍威尔任期将于5月届满)。但特朗普讲话后,预测市场显示前美联储理事凯文·沃什(Kevin Warsh)在竞争中明显领先。

(来源:Kalshi)

市场普遍认为哈塞特被视为更“市场友好”的选择,华尔街预期他相对更可能支持低利率环境,而沃什则被认为立场更偏“传统”与更强调政策约束。

Mercer Advisors投资组合管理副总裁David Krakauer指出,无论最终是谁出任,美联储主席人选“带有政治动机”的担忧正在升温,这种对央行独立性的潜在冲击,是市场当前需要认真评估的风险点之一。

芯片股继续托底

尽管大盘整体胶着,芯片板块仍是周五市场的重要支撑。台积电在公布强劲的四季度财报后带动半导体情绪升温;此外,美方与台湾达成贸易与投资相关安排,台湾芯片与科技企业计划至少向美国投产与产能建设投资2500亿美元,也进一步强化了市场对AI产业链景气延续的预期。

周五台积电以及部分美国芯片股(如博通、AMD等)继续走高,令半导体板块延续周四的上行动能。

伊朗、格陵兰相关表态引关注

投资者在本周持续消化来自华盛顿的一揽子消息:从对美联储独立性风险的担忧,到伊朗局势相关风险溢价,再到格陵兰问题带来的政策不确定性。

周五地缘风险再被放大——特朗普表示,若一些国家在格陵兰问题上“不配合”,他可能考虑加征关税。这一表态令市场对未来关税工具被更频繁用于外交与地缘议题的担忧升温,也加剧了短线避险与观望情绪。

市场进入“财报定价期” 长周末前仓位更趋谨慎

随着财报季下周进一步升温(包括Netflix、强生、英特尔等重量级公司将陆续公布业绩),市场对基本面的判断将从“宏观预期”逐步转向“盈利验证”。同时,长周末前投资者普遍降低大幅押注意愿,叠加期权到期后的潜在波动,令短线行情更容易呈现来回拉扯的特征。

整体来看,芯片股强势为大盘提供支撑,但“美联储人选悬念+关税/地缘不确定性”仍是压制风险偏好的关键变量,令美股在高位附近继续呈现谨慎震荡格局。

推荐文章