- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

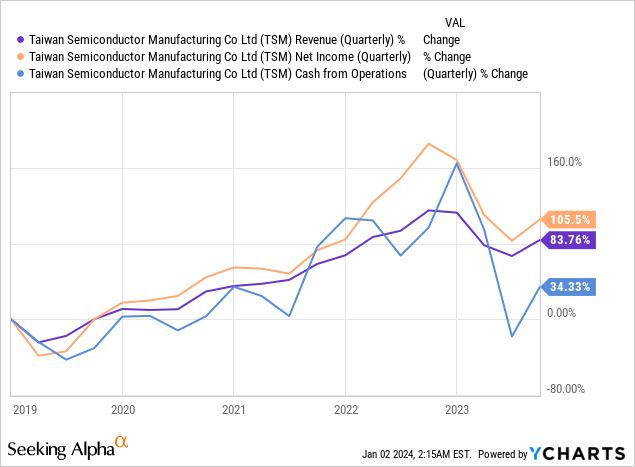

台積電(TSM.US)在半導體製造市場份額中佔據主導地位。該公司在過去五年中實現了兩位數的營收成長,並擁有強大的財務框架。鑑於在半導體設計和製造方面強大的市場領導地位、2024財年半導體市場反彈的潛力以及基於市盈率的低估值,台積電的風險狀況偏向上行,即使股價在去年升值了40%!

台積電是半導體合約製造和設計業務領域無可爭議的領導者。根據Counterpoint Research的數據,台積電在9月季度的代工市佔率為59%,且該市佔率在過去五個季度中一直保持顯著穩定。像台積電這樣的代工廠生產電腦所需的半導體,然後用於為我們今天使用的幾乎所有其他東西提供動力,包括汽車、自動櫃員機和冰箱。

市場上第二大晶圓代工公司是三星電子,第三季的市佔率僅13%。換句話說,台積電是迄今為止半導體產業最具統治力的公司,其市佔率約為其最接近的競爭對手的 4.5 倍。

台積電特別依賴智慧型手機產業,三星也是如此。這家韓國電子製造商經營自己的代工廠,也是智慧型手機業務的主要參與者(它在23年第三季在智慧型手機領域佔有 20% 的市場份額)。顯然,對消費性電子產品的需求是台積電營收成長的關鍵,光是智慧型手機就為該公司帶來了33%的季度營收季增。

在過去五年中,台積電的收入和利潤一直能夠以兩位數的速度增長:台積電的收益翻了一番,這是由於其在晶圓代工市場的主導地位以及對半導體的需求加速。長期趨勢看起來很健康,並反映在該公司的中期財務框架中:台積電表示,它尋求在2021財年和2026財年之間每年增長15-20%的收入,並實現53%或更高的毛利率。

台積電預計第四季營收為$188-196億,這意味著季度環比成長11%,這主要是由於消費性電子產業的強勁需求。這家半導體製造商還預計毛利率將高達53.5%,這與台積電的長期財務目標一致。

研究公司Gartner也證實了台積電強勁的短期成長預期,該公司認為2024財年是半導體產業的反彈之年。 2022財年下半年和2023年上半年消費者需求疲軟對半導體需求產生了負面影響,並導致設備出貨量大幅下降,但有跡象表明,半導體市場即將復甦。 Gartner預測半導體產業將在2024年恢復成長,今年全球半導體銷售額將成長17%至$624B。半導體市場的復甦顯然可能導致台積電的收入成長加速,以及2024財年每股收益的上調。

然而,從長遠來看,預計台積電在晶圓代工市場的市佔率將下降,毛利率也可能下降。

台積電的本益比合理,考慮到人們普遍預期該公司在可預見的未來將實現兩位數的營收成長。根據SA提供的共識估計,台積電預計將在2024財年至2027財年之間達到12%的年均營收成長率。

根據2024財年每股收益預計6.10美元,台積電股價的本益比為17.1倍......這意味著收益收益率約為5.9%。另一方面,英特爾(INTC.US)的價格要高得多,部分原因是投資者對2024財年晶片復甦的定價更加樂觀,並且可能希望在這家晶片製造商去年削減股息後恢復股息成長。

英特爾的股價目前為2024財年收益的26.4倍,收益收益率為3.8%,但英特爾預計在2024財年和2027財年之間「僅」增長10%。我相信,如果半導體市場在 2024 財年出現強勁復甦,台積電的股價可能會達到 22-23 倍,屆時股價仍將比英特爾便宜得多。估值乘數範圍意味著台積電的公允價值為 134-140 美元。

台積電最大的商業風險可能與英特爾等一些同業在代工領域的投資增加有關。英特爾在市場份額方面仍遠遠落後於台積電,但英特爾對其代工業務做出了長期承諾。如果美國將其晶片供應鏈遷回美國,英特爾也可能成為最大的受益者。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎��投資。查閱詳情