- 美9月CPI即將出爐!美元、黃金市場將迎巨震?

- 10月22日財經早餐:歷史性拋售!黃金重挫逾5%、白銀挫7%!道指歷史新高,比特幣、以太幣沖高回落

- 【今日市場前瞻】黃金價格大跌! 特斯拉財報來襲

- 【今日市場前瞻】黃金價格大跌2%!高市早苗當選日本首相

- 【今日市場前瞻】美重磅CPI來襲!日幣匯率6連跌

- 中美談判爲習特會鋪平道路!比特幣強勢爆發站上11.5萬,並非真正的突破?

.jpg)

博通可能會面臨更嚴峻的挑戰。

自2024年10月以來,由於投資者從半導體股票重新配置資金,博通公司(NASDAQ:AVGO)投資者的表現一直不及科技業同業(XLK)。雖然英偉達的表現保持堅挺,但非人工智慧收入敞口較大的同行(如博通)對其復甦前景的質疑更多。

博通將於12月12日公佈其第四季業績。鑑於上一季明顯令人失望,預計投資者將仔細審查這家半導體領導者的AI收入前景。博通執行長HockTan在2024年9月的一次會議上表達了他的樂觀態度,強調了領先的超大規模提供者(微軟、AWS、Google)進行的AI基礎設施資本支出激增。

正如在最近的第三季財報季所觀察到的那樣,這種勢頭一直在持續。因此,超大規模提供者增強了積極投資的信心,以在快速發展的AI競賽中保持競爭優勢。摩根士丹利(MS)表達了對超大規模提供者AI資本支出可能在2025年飆升至3,000億美元的信心。英偉達最近的收益評論強調了從Hopper架構到BlackwellAI晶片的轉變背後的「瘋狂」需求。

因此,博通明年的AI營收預測能否遠高於120億美元的2024財年營收預期?隨著大規模AI集群(>100KGPU)佔據中心位置,它們正日益成為爭奪AI霸主地位的「賭注」。因此,我們可以在正在建構的數十萬個GPU中看到AI集群,這並不具有誤導性。然而,AI公司和超大規模企業越來越面臨解決AI能力和擴展成本挑戰的壓力。據報道,儘管AI公司急於改進其尖端的LLM,但AI擴展速度正在放緩,因此人們可能會更加關注定制AI晶片。

隨著人工智慧公司和超大規模企業重新評估其投資新興人工智慧集群的財務能力,預計博通在客製化人工智慧晶片方面的專業知識將引領下一階段的成長。考慮到設計和生產客製化人工智慧晶片所需的規模,預計客製化晶片的需求將大幅增加,博通的專業知識和經驗將發揮關鍵作用。

陳在9月表示,客製化晶片佔其AI收入的三分之二。此外,博通已經與三家超大規模企業建立了穩固的合作關係。位元組跳動的地緣政治逆風預計將促使這家全球最有價值的新創公司與博通合作開發客製化晶片,因為獲得英偉達領先的AI晶片變得越來越複雜。此外,OpenAI的規模擴大使得與博通合作開發客製化晶片成為一項可行的業務,有可能提高其成本效率。

因此,我認為博通認為客製化晶片在未來五年內可能會在超大規模工作負載中佔據更突出的地位並非不合理。AWS與其客戶使用其客製化AI晶片的經驗證明了客製化晶片業務的可行性和可持續性,因為超大規模企業正在爭奪提高成本競爭力的機會。

儘管如此,英偉達擴展與其商用AI晶片業務一致的網路業務的能力值得注意。正如英偉達執行長JensenHuang所指出的那樣,該公司的收益會議xAI(由ElonMusk領導)利用了英偉達的Spectrum-X網路技術,用於xAI的Colossus100KHopper超級電腦。黃也強調了Spectrum-X與更「傳統」的乙太網路技術的競爭力日益增強。

雖然博通是乙太網路市場的領導者,但隨著英偉達尋求開發更具成本效益的「捆綁產品」以支援其網路產品的採用,博通可能會面臨更嚴峻的挑戰。儘管如此,博通仍然相信,它能夠保持“行業標準”,因為它展示了其可擴展性和能源效率。因此,英偉達和博通之間的競爭預計將保持異常激烈,儘管博通多元化的收入部門應該可以緩解其新興但不斷增長的人工智慧業務帶來的意外疲軟。

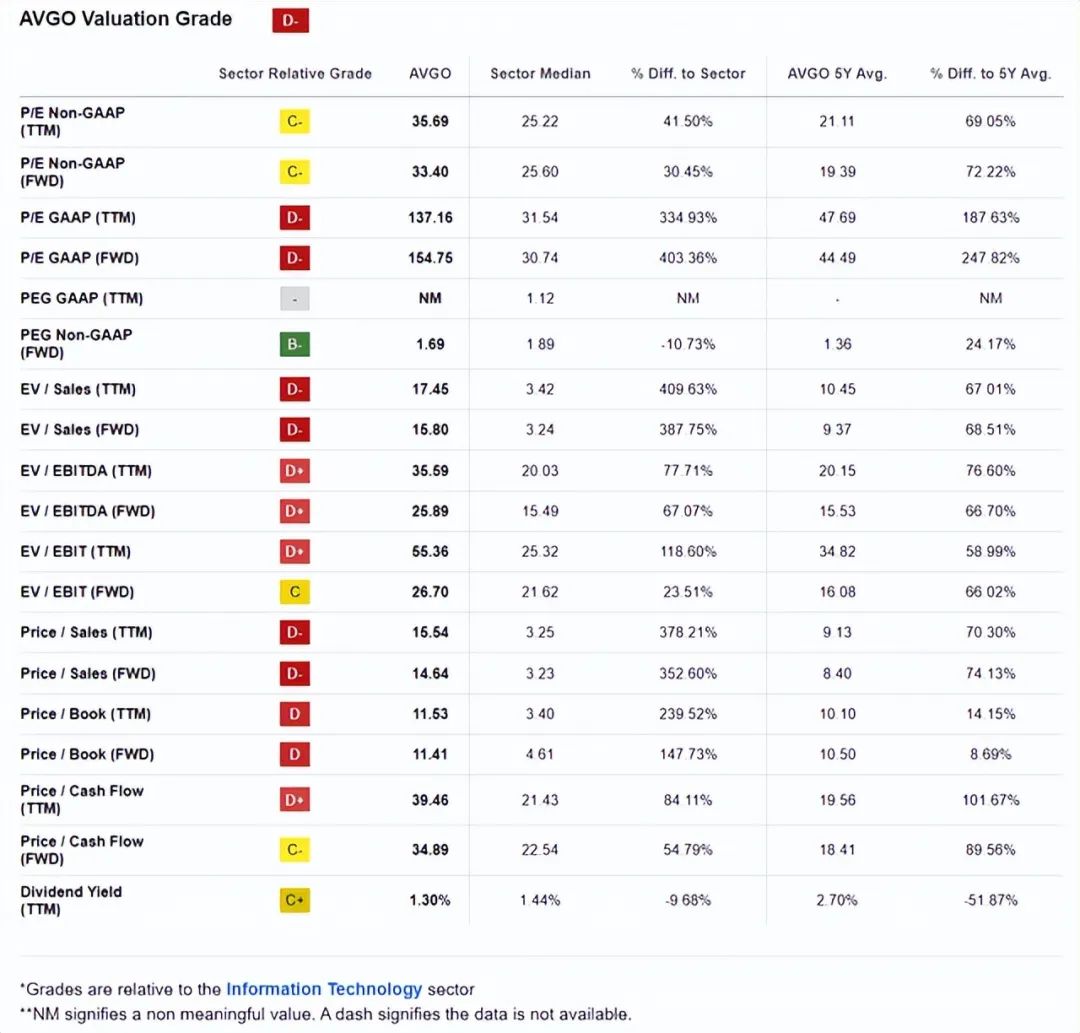

博通的估值相對於其科技板塊中位數並不低(「D-」估值等級)。因此,鑑於其「B-」成長評級,很明顯,預計博通將繼續表現良好,這突顯了市場對該公司的高預期。換句話說,未來業績指引不夠強勁可能會抑制對該股的買盤情緒,影響其逢低買入動能。

因此,儘管人們對人工智慧基礎設施投資激增是否可持續越來越謹慎,但博通必須繼續在其人工智慧理論中表現出色。此外,最近半導體產業非人工智慧收入部門的疲軟可能會削弱博通的看漲論點。

華爾街對博通的估值仍保持樂觀,支撐了其看漲傾向。然而,預計2024年120億美元的AI收入將佔其當年總收入基數的不到25%。因此,投資者必須謹慎看待博通的AI成長理論,因為該公司正在應對其他業務部門的短期逆風。

相信博通的遠期調整後PEG比率為1.69,與科技業中位數1.89相比,似乎相對有吸引力。因此,儘管超大規模企業預計資本支出龐大,但市場可能已經考慮到這家半導體領導企業到2025年的執行風險。因此,分析師認為看好博通的論點仍然合適,這表明投資者應考慮利用其近期的回檔來增持更多股票。

作者|Richard Saintvilus

編譯|華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情