- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:美元創三個月最大單日跌幅、金價反彈「戛然而止」,後市研判!

- 【財經縱覽】:聯准會「鷹派暫停」,WTI原油反彈近7%!美元跌破101,黃金反攻4100,美股續跌!

- 黃金走勢:美日共證聯合干預日元匯率、美元失守100!金價緣何難漲?

- AI熱潮、美伊衝突成聯准會利率決議關鍵分歧!黃金4000關口「告急」?

- 【財經縱覽】:川普警告伊朗「最後的機會」!油價與美債殖利率齊跌、美元反攻100,道指創歷史新高!

劣勢依舊

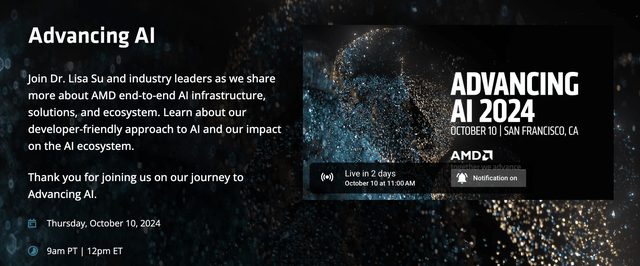

本週即將舉行的AI盛會將為AMD(NASDAQ:AMD)帶來大量關注。此次盛會的關鍵在於不要陷入尋找新的重大財務指標的陷阱,而是專注於產品開發。分析師的投資理念仍然非常看好晶片股,因為從長遠來看,該股具有超大規模AI成長的能力。

AMD計劃於10月10日舉辦一場大型AI活動。活動將展示下一代Instinct和EPYC處理器。

該晶片公司去年12月舉行了類似的活動,正式推出MI300X加速器。在英偉達報告從2023年7月季度開始的爆炸性增長後,AMD迅速推出了AI GPU。

此次發表會是AMD首次將產品推向市場,最大的問題在於產品銷售和功能性。在發表會開始之前,投資人就已經知道英偉達執行長黃仁勳強調了即將推出的Blackwell GPU的「瘋狂需求」。

AMD面臨的最大問題是路線圖如何跟上新的Blackwell GPU。 AMD在發表會前提供了以下通用AI GPU路線圖:

MI300:上市

MI325X:Q4'24-加速器將擁有業界領先的記憶體容量和頻寬,分別比競爭對手好2倍和1.3倍,運算效能比競爭對手好1.3倍。

MI350X:2025-全新AMD

CDNA™4架構,預計2025年上市,與AMDInstinctMI300系列相比,AI推理性能將提高35倍

MI400:2026年-AMDCDNA「下一代」架構。

在Computex會議上,AMD首次發布了更新的AI GPU路線圖,並提出了一些重大聲明。執行長LisaSu預測,InstinctMI350系列將優於2025年發布的BlackwellUltra版Blackwell200。

市場自然會將大量注意力放在產品更新和與競爭對手的比較上。但最終,有利的比較需要帶來更強勁的成長,或至少有這種成長的機會。

AMD剛結束了一個季度,市場普遍認為這家晶片公司的AI收入將達到10億美元左右。儘管英偉達連續幾季的營收都超過20億美元,但AMD仍在努力實現一個季度20億美元的營收。

整體而言,分析師預計AMD的年度AI GPU銷量將達到以下水準:

2024年-51億美元

2025年——97億美元

2026年-128億美元

在正常情況下,一家晶片公司的銷售額在兩年內成長一倍以上就已經很了不起了。目前,AMD的銷售成長相對有限,實際上正在失去市場份額。

AMD甚至無法佔據預計2027年4000億美元AI市場規模的一小部分。該公司甚至無法佔5%的市場份額,其銷售額甚至可能達不到200億美元。

美國銀行證券分析師VivekArya認為,如果能在2026年達到10%的市場份額,AI銷售額將增加50億美元。 AMD的銷售額實際上將在2026年達到178億美元,與2024年預測的51億美元相比,成長更為迅猛。

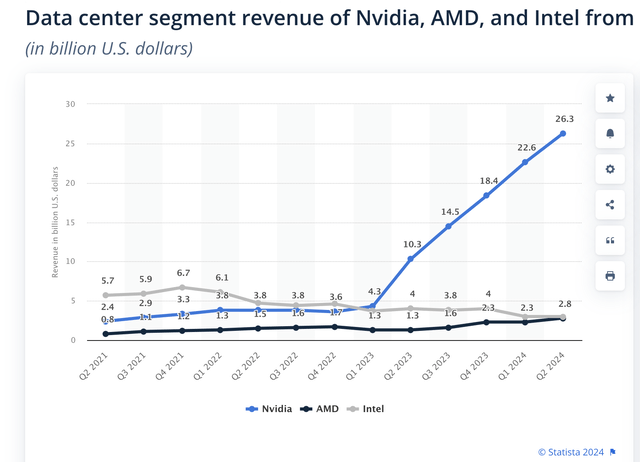

AMD的資料中心收入在去年取得了一些穩定成長,但該公司並沒有爆炸性成長。 Nvidia報告稱,7月季度資料中心營收激增至263億美元,年增160億美元,而AMD6月季銷售額僅28億美元,年增15億美元。

今年下半年將提供跡象顯示AMD是否會參與類似英偉達的實質成長。為了實現2024年51億美元的AI資料中心銷售目標,該晶片公司必須在下半年實現價值35億美元的InstinctGPU銷售額,如下所示:

2024年第三季預期:15億美元

2024年第四季預期:20億美元

在此情況下,AMD將在2025年實現80億美元的AI GPU銷售額。而市場普遍預期明年銷售額將略低於100億美元,不算什麼。

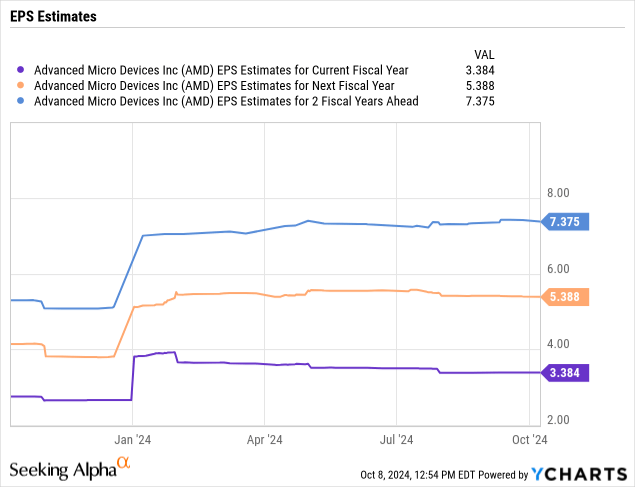

如果AMD在2026年只需要10%的市佔率就能達到每股8至9美元的每股盈餘,那麼該股就非常便宜了。 AMD的股價僅2026年每股盈餘中點目標的20倍,該公司有機會獲得遠超10%的市佔率。

人工智慧盛會不太可能過度關注財務狀況,但人工智慧GPU應能提供高於目前公司53%左右的目標毛利率。這些額外的50億美元人工智慧晶片銷售額的更傳統的60%毛利率將在有限的營運費用下提供30億美元的毛利。該公司的流通股剛好超過10億股,為目前每股盈餘目標提供了巨大的催化劑,使其從2026年的7美元以上迅速躍升至9美元。

當然,最大的風險是人工智慧晶片需求無法達到2027年4000億美元的成長目標。次要風險是,隨著CerebrasSystems可能火爆的IPO,更多的新創晶片公司能夠獲得更多的市場份額,這是一個有趣的測試,可以了解行業領導者是否已準備好在長期由三大巨頭主導的領域迎接新的競爭。

即使AMD能夠透過額外的AI晶片銷售實現收入目標,但由於與英偉達相比處於劣勢,該公司可能無法達到60%的毛利率。此外,台積電持續提高代工成本,N2晶圓成本已達3萬美元,可能會給AMD等晶片設計公司帶來利潤壓力。

10月10日舉行的AI活動對投資者來說,關鍵在於關注產品路線圖。如果AMD能夠生產出與英偉達競爭的AI GPU,那麼收入指標將隨著時間的推移對AMD非常有利。

作者|Richard Saintvilus

編譯|華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情