- 亂世買美元?日幣貶值再逼近160關口!日本政府即將出大絕招?

- 【財經縱覽】:伊朗與阿曼起草荷姆茲海峽通行協議,WTI原油飆升13%、黃金持穩4600

- 【今日要聞】川普TACO叠加鮑爾放鴿,黃金、白銀反彈,原油價格回落

- 【今日要聞】黃金價格突破4700美元,原油跳水,川普講話來襲

- 【今日要聞】中東局勢升級!原油價格飆升,黃金反彈

- 【財經縱覽】:伊總統稱願結束戰爭!黃金勁漲3.5%,VIX重挫逾17%,美股大漲、輝達飆5%收復172

Lam Research(NASDAQ:LRCX)是半導體產業的中堅力量,生產全球半導體生產所需的晶圓製造設備。雖然它不具備擁有先進EUV光刻機的阿斯麥控股公司的龍頭地位,但它也是半導體食物鏈不可或缺的重要組成部分,沒有它,大多數行業都無法生存。

Lam Research本身在過去十年中經歷了兩次收入下滑,2019財年收入下降13% ,2024財年收入下降15%。

儘管如此,由於記憶體供應商美光等公司對GPU高頻寬記憶體的需求激增,Lam Research公司的股價在過去一年中已經飆升了90%。

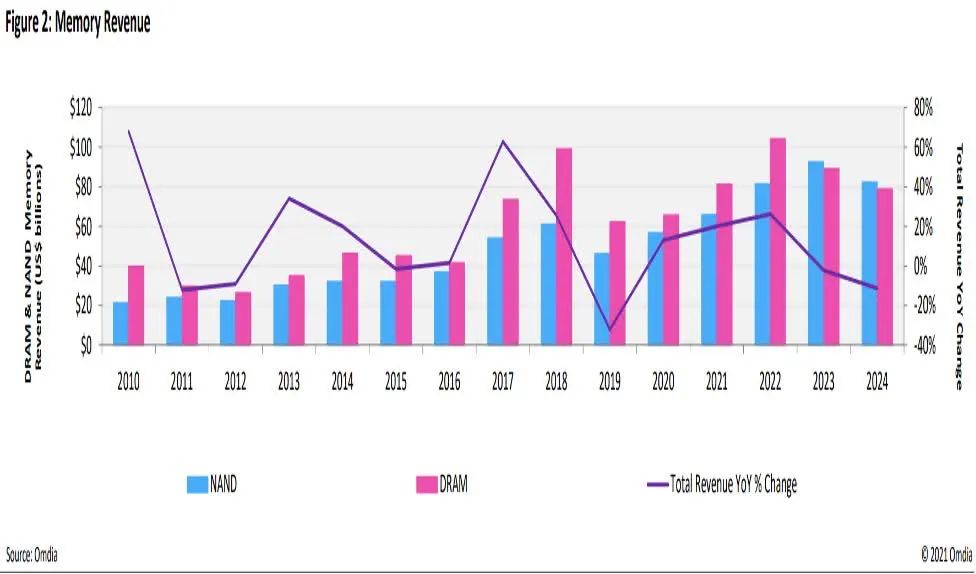

考慮到未來三年人工智慧資本支出建設的需求,預計2022-2027年晶圓設備產業每年將以8.4%的速度成長。

基於英偉達對2025財年至2027財年AI GPU的非凡估計成長,以及全球最大的半導體代工廠台積電的成長,預計需求將在2027年保持強勁並上升。

以下是Lam Research的兩家大型客戶未來三年的收入預測,表明Lam Research可能會從其最大的客戶那裡得到持續的需求。美光是全球最大的記憶體晶片生產商之一,預計2023財年複合年增長率將較谷底成長36%。全球最有價值的半導體代工廠台積電也預計未來三年將成長18%。

即使沒有人工智慧跳躍和記憶體衝擊,Lam Research也表現得非常好,即使營收兩次下降,10年收入複合年增長率仍達到16%,從2014財年的46億美元增長到17.4美元2023財年的十億美元和同期EPS複合年增長率非常強勁,達28%。這給股東帶來了很好的回報,Lam Research的5年回報率為405%,10年總回報率為1,734%。為什麼我稱之為週期性?如果人們不恐慌並堅持度過低谷,那麼這些都是真正長期成長的公司回報。 Lam Research的收入是全球晶片數量和整體晶片複雜性的函數,雖然前者的周期性應該會持續,但考慮到對AI GPU的重視,後者應該會有更持久的增長。

Lam Research在蝕刻和沈積封裝設備市場佔有超過50%的市場份額,預計到2031年每年將以8%的速度成長。

研發支出從2014年到2023年的複合年增長率為10%,平均佔銷售額的12%,穩定在17億美元左右,即使銷售額下降也不會減少。由於它位於更下游,因此不必像美光那樣使用那麼多的資本支出-它可以更好地利用其資本。過去10年資本支出總計29億美元。

Lam Research與規模大得多的競爭對手應用材料公司相比,確實表現出色。其15%的預期營收成長是應用材料公司7%的兩倍,其21%的每股盈餘成長也大大優於應用材料公司的13%。毫不奇怪,與應用材料公司的25倍相比,它的本益比確實高達29倍,但在本益比成長方面又要好得多,應用材料公司的PEG比率僅為1.4比2。兩家公司的營業利益率都非常出色,分別為30%和29%。

Lam Research在週期性半導體產業表現相當不錯,過去十年僅出現兩次營收下降,2019財年下降13%,預計2024年6月財年將下降15%。

經過10年的磨合,Lam Research實際上已從2014財年的46億美元成長到2023財年的174億美元——這10年的營收複合年增長率高達16%,令人印象深刻。

同樣,2019財年,每股收益下降了13%,但在過去的10年裡,它以28%的驚人速度增長,明顯的營運槓桿和更好的利潤率以幾乎是收入速度兩倍的速度提高了獲利。對於一家受半導體產業波峰和波谷影響的設備製造商來說,這對於週期性來說是極好的,並且讓我對Lam Research能夠非常強勁地從糟糕的時期中反彈充滿信心。

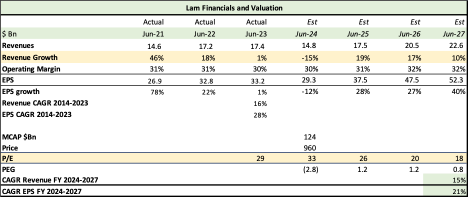

Lam Research預計將2024財年每股收益下降12%,至29.26美元,而2023財年勉強實現1%的成長。然而,根據分析師的共識和我的估計,未來三年獲利將強勁反彈,複合年增長率為21%,達到每股52美元。從表中我們可以看出,2023財年和2024財年是由於疫情導致的21財年和22財年分別增長78%和22%而導致的消化不良時期。

好的一面是,即使在當前美國經濟下行的一年裡,營業利潤率也始終保持在30%以上——Lam Research在控製成本方面相當嚴格。

展望未來,營收應以15%的複合年增長率成長,與其16%的長期複合年增長率一致,每股收益應在較高基礎上以21%的速度成長。

Lam Research的可觀股東回報得益於其強勁的現金流,過去10年現金生成量達到247億美元,堪稱典範,而價值187億美元的回購導致股票數量從1.75億股減少到1.35億股,減少了22%。

以2027年25倍市盈率52美元計算,該股票三年後價值1,300美元,上漲35%,即每年10%的回報+股息。因此,回報率將很低,甚至不會接近去年90%的價格升值。理想情況下,購買價格應在900美元至910美元之間,這樣才能物有所值。

作者 | Fountainhead

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情