若荷莫茲海峽持續關閉:大宗商品市場會經歷什麼?

TradingKey - 截至美東時間 4 月 3 日,荷姆茲海峽實際上已持續關閉了五週。這一局勢對全球大宗商品市場仍在造成持續衝擊。

荷姆茲海峽到底有多重要?

霍爾木茲海峽是波斯灣通往外部的唯一航道,每天承載大約 2000 萬桶原油運輸,佔全球原油供應的約 20%。

更為關鍵的是,這條最窄處僅 33 公里的水道,還承擔著全球約 20% 的液化天然氣運輸、34% 的全球石油出口,全球約 11% 的海運貿易量經此通行。

雖然中東海灣國家可以透過陸上管道將部分原油繞開海峽出口,但預計能繞開的量僅每日 400 萬至 500 萬桶。這意味著,一旦海峽受阻,全球市場可能面臨每日高達 1500 萬桶的供應缺口。

國際能源署(IEA)將當前局面描述為史上最大規模的原油供應干擾。摩根士丹利在 3 月 30 日的報告中警告,此次中東原油供應衝擊的強度已數倍於 2022 年俄羅斯供應損失。

據該行統計,目前中東地區約有 1020 萬桶/日的原油產量被迫停產,自衝突爆發以來,市場已累計損失約 3 億桶原油。

局勢出現轉機但仍存不確定性

4月3日,三艘阿曼船隻取道靠近阿曼海岸的「南線」穿越海峽,繞開伊朗控制的北線航道。與此同時,伊朗國家通訊社報導稱,伊朗正與阿曼起草「共管協議」,擬對通過海峽的船隻實施通行監管和收費。

消息一出,國際油價一度從日內高點回落。然而,美國白宮已設定4月6日為伊朗與美國達成協議的最後期限,局勢走向仍然高度不確定。

除了油價,哪些大宗商品最危險?

布蘭特原油價格已飆升至近120美元/桶的四年高位。路透3月調查顯示,分析師以有紀錄以來最大幅度上調年度油價預測——布蘭特2026年均價預計為每桶82.85美元,較戰前預測的63.85美元高出約30%。現貨布蘭特原油一度觸及141.37美元/桶,為2008年以來最高。

高盛已將布蘭特3至4月均價上調至110美元,2026年均價升至85美元,並警告若中斷時間延長至10週,油價可能突破2008年每桶147美元歷史紀錄。

美國銀行(BAC)則假設了更極端的場景:若中斷持續至下半年,布蘭特原油均價將達到約130美元。

液化天然氣(LNG):另一個「被掐住的咽喉」

或許比油價更值得警惕的是天然氣市場。全球約20%的液化天然氣供應需經過荷姆茲海峽,而整個3月份,未發現任何一艘LNG運輸船成功穿越海峽。卡達約五分之四的LNG銷往亞洲買家,而這些貨物全部依賴海峽運輸。

對亞洲而言,這不僅僅是價格問題——長協履約延誤已進入實質階段。據隆眾資訊統計,2026年3至4月計劃到港中國的近70船LNG貨物中,始發於卡達的共28船,占比40%。2月28日後始發的11船卡達貨源均無法正常出運,直接對應3月下旬至4月的到港計劃。

美東時間4月3日,首艘LNG船「索哈爾」號正在嘗試空載通過荷姆茲海峽,這給市場注入了一劑「希望」。但空載狀態下的一次穿越與滿載LNG的常態化通航之間,仍有巨大差距。

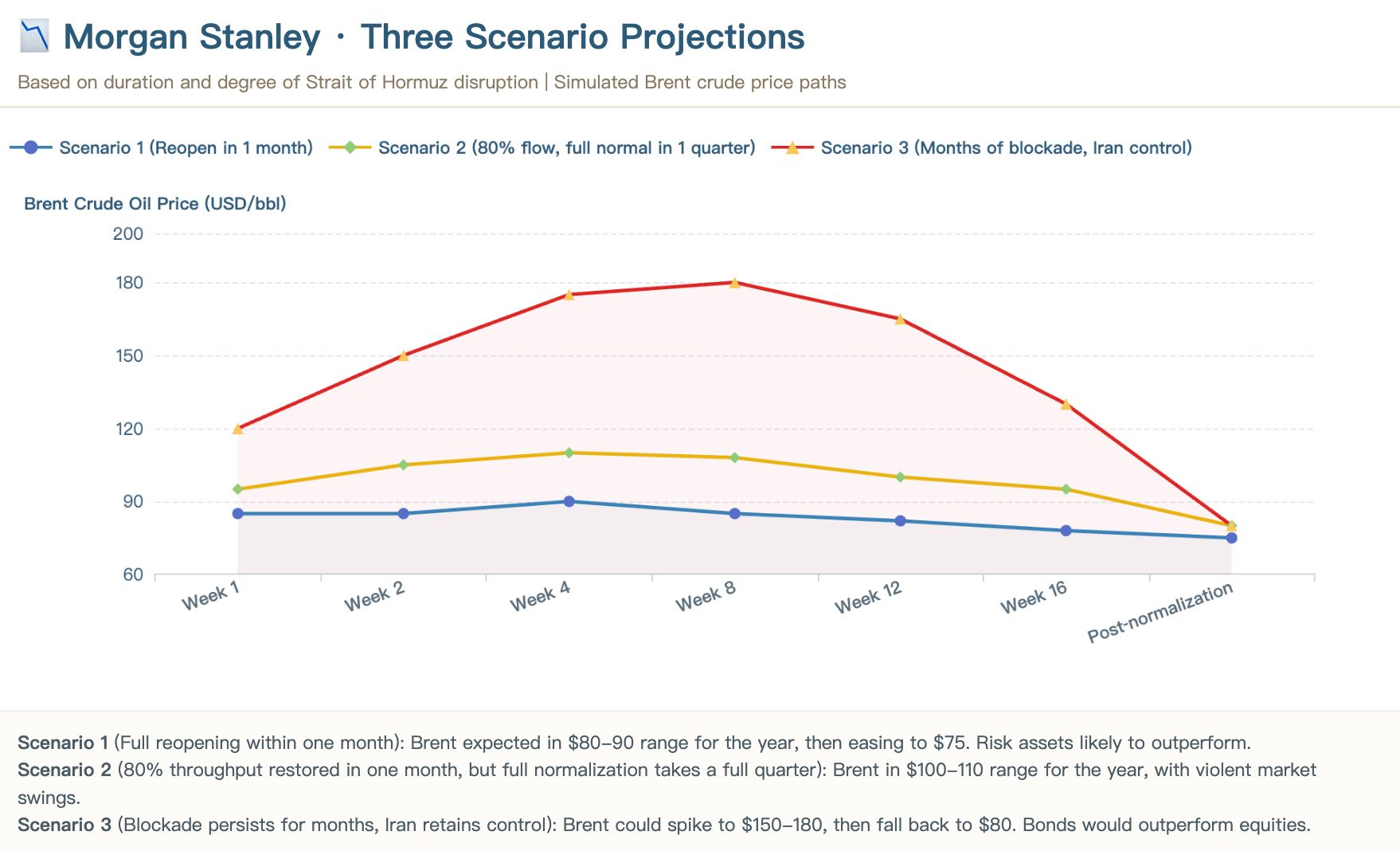

摩根士丹利(MS)為市場推演了三種情景:

【摩根士丹利布蘭特原油情景推演,來源:TradingKey | 摩根士丹利】

- 情景一(一個月內正常重開):布蘭特全年預計在 80 至 90 美元區間,隨後回落至 75 美元。此時風險資產有望跑贏。

- 情景二(一個月內恢復 80% 通航,但全面正常化需一整季):布蘭特全年在 100 至 110 美元區間,市場將經歷劇烈震盪。

- 情景三(封鎖持續數月,伊朗保留控制權):布蘭特可能飆升至 150 至 180 美元,隨後回落至 80 美元。此時債券將跑贏股票。

需要注意的是,這場危機正在催生一些可能長期改變全球大宗商品市場格局的結構性變化:

首先是地緣政治溢價正在被永久性地重新定價。 高盛 (GS)指出,中東地區生產與閒置產能高度集中、能源基礎設施脆弱的現實,將導致更高的遠期價格「安全溢價」。摩根士丹利也判斷,未來可能出現「新常態」——霍爾木茲海峽對每一艘油輪收費,最近已有一艘印度 LNG 油輪被收取 100 萬至 200 萬美元的過路費。

與此同時,全球貿易流正在被徹底重塑。 大西洋盆地原油正被重新定價為「最後的邊際救援」,亞洲買家瘋狂搶購歐洲貨源,歐洲已被推至補貨競爭的最末端。沙烏地阿拉伯的替代管道已接近滿負荷——透過延布港的原油出口激增至每日約 460 萬桶,逼近管道容量上限。

此外,海灣國家正重新審視長期的能源基礎設施戰略。 據《金融時報》報導,伊朗無限期掌控霍爾木茲海峽的可能性正促使海灣國家考慮修建耗資巨大的新管道,以便避開這一要衝繼續出口石油和天然氣。沙烏地阿拉伯 1200 公里的東西輸油管道日均繞運 700 萬桶原油,已成為參照標桿。

上世紀 80 年代兩伊戰爭期間,伊朗多次威脅封鎖海峽並襲擊油輪,當時有船員將該海峽稱為「死亡走廊」。歷史表明,霍爾木茲海峽從未被完全、長期關閉,但每一次圍繞這一地區的戰略博弈都會對國際油價和世界經濟產生直接影響。而這場地緣衝突的結束不僅決定油價短期走向,更將重塑未來數年的全球大宗商品的貿易秩序。

推薦文章