- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

分析師認為2024年標準普爾500指數(US500)的共識過於樂觀。人們的預期實在太多了,而波克夏海瑟威公司(BRKB.US)一直是,而且很可能將繼續是投資者的避風港。

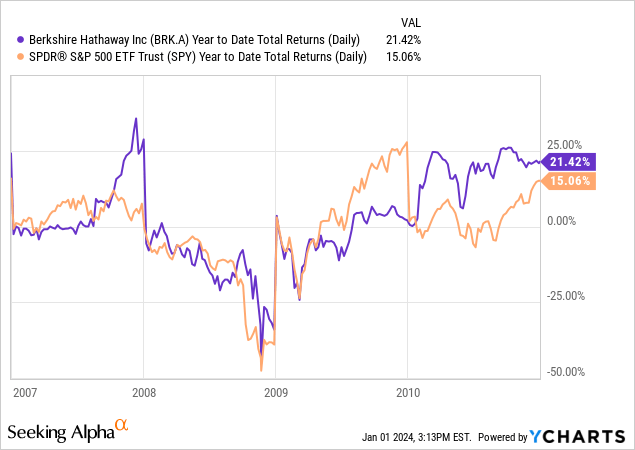

上一次市場陷入困境是在2022年,波克夏以很大的優勢跑贏了市場,部分原因是許多投資者將波克夏海瑟威作為避風港。我相信投資人知道波克夏具有抗危機能力,擁有數十億美元的現金,可以說是當今最好的管理團隊之一。

同樣在本世紀初,波克夏在一個非常艱難的時期表現優於標準普爾500指數,這在一定程度上要歸功於沃倫·巴菲特(Warren Buffett)良好的風險管理,他最重要的規則之一就是不賠錢,這使他保持謹慎。

在此期間,波克夏海瑟威的表現也優於標準普爾500指數。因此,很明顯,波克夏在不確定和困難時期跑贏大盤的可能性很高。但我並不是說我們肯定會在2024年看到危機,但我確實認為市場有過於樂觀的假設,因此我認為購買更多的波克夏海瑟威股票來獲得安全緩衝並不是一個壞主意。即使困難沒有實現,2024年對市場來說是偉大的一年,我認為波克夏海瑟威仍將是一隻粗略追蹤標準普爾500指數的股票,而沒有ETF的交易成本。因為在20到30年的時間裡,ETF的費用比率會加起來並影響回報,即使它在0.03%到0.25%的範圍內。

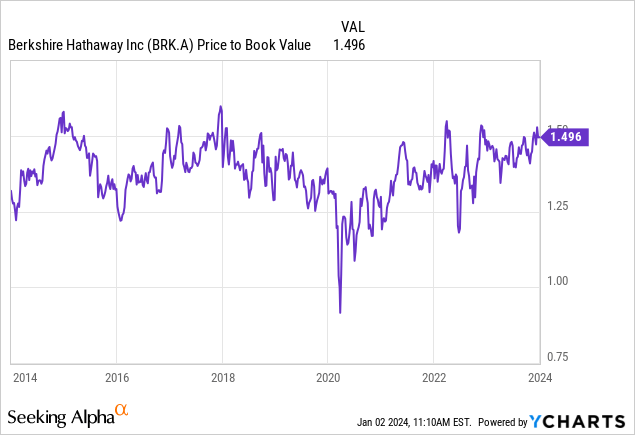

由於波克夏海瑟威的估值很大程度上取決於華倫巴菲特和其他經理人的技能,並且考慮到它是一家大型控股公司,我認為市淨率分析對於了解該公司目前是否估值合理是有用的。在這裡,我們可以看到波克夏的交易價格通常在1.25倍到1.5倍之間,目前處於該範圍的高端。因此,波克夏以目前的價格絕對不便宜,但根據其歷史估值,它的估值是相當高的。此外,該投資案例依賴波克夏的投資組合、管理技能和強勁的資產負債表來減輕潛在的下行空間。

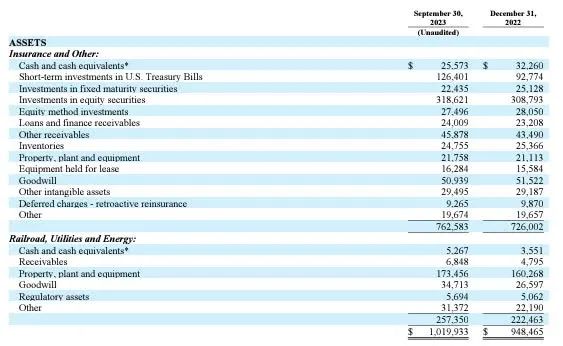

波克夏海瑟威股票投資組合中50%的蘋果股票配置僅佔總資產的15%左右。蘋果股票目前價值約1500億美元,總資產超過1兆美元。事實上,僅短期國庫券部位就佔了股票投資組合的近一半,這清楚地表明波克夏擁有強大的下行保護。即使市場崩盤,國庫券也應該繼續支付。

然後是鐵路和能源業務以及其他私人投資,因此不受股票市場波動的影響。這些公司中的大多數,尤其是鐵路公司,擁有強大的護城河和強大的現金流,即使我們遇到經濟危機,這些現金流也會繼續流動,因為它們對整個國家的經濟至關重要。然後是股票投資組合中的公司,例如受益於高利率的美國銀行公司和可口可樂公司,即使在美國經濟衰退中也能產生穩定的銷售,因為人們總是需要食物。這意味著這些公司向伯克希爾哈撒韋支付的高額股息看起來也非常安全。

這些現金流,加上保險部門250億美元和鐵路部門50億美元的強勁現金狀況,可用於進行有吸引力的收購。因此,我認為伯克希爾哈撒韋今年將再次從其上市公司和私人公司獲得許多股息,然後它將以最佳方式部署這些股息。無論是美國國庫券,如果它們看起來很有吸引力,還是收購更多公司。波克夏顯然受惠於美國國庫券的上漲,美國國庫券的漲幅從2021年9月30日的0.1%一度升至5%。伯克希爾從國庫券賺到的錢可能比許多公司從營運中賺到的錢還要多。

當市場過於樂觀或存在許多不確定性時,伯克希爾總是一個不錯的選擇,因為該公司是為了抵禦危機而建立的。從長遠來看,我相信你可以非常確定伯克希爾至少會與市場相匹配,並且由於沃倫·巴菲特的專業知識,在困難時期會做得更好。這就是為什麼我認為,儘管經濟仍然緊張,但華爾街正在消化大量降息和標準普爾500指數的強勁增長,這是將伯克希爾視為有助於緩解下行風險的資產的最佳時機。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合��所有人,請謹慎投資。查閱詳情