- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- VIX恐慌指數飆18%!黃金、白銀、比特幣、標普500技術分析

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 黃金走勢分析:兩大因素共振,黃金多頭節節敗退失4200!

- 黃金走勢分析:重挫近90美元!黃金或下探4000關口,流動性趨緊不容忽視!

2月CPI和PPI通膨嚇退市場對聯準會降息的樂觀預期,年中降息也恐要落空。財報季漸入尾聲,本週聯準會三月會議的點陣圖會再次點燃市場嗎?華爾街和鮑威爾怎麼看通膨?

市場回顧

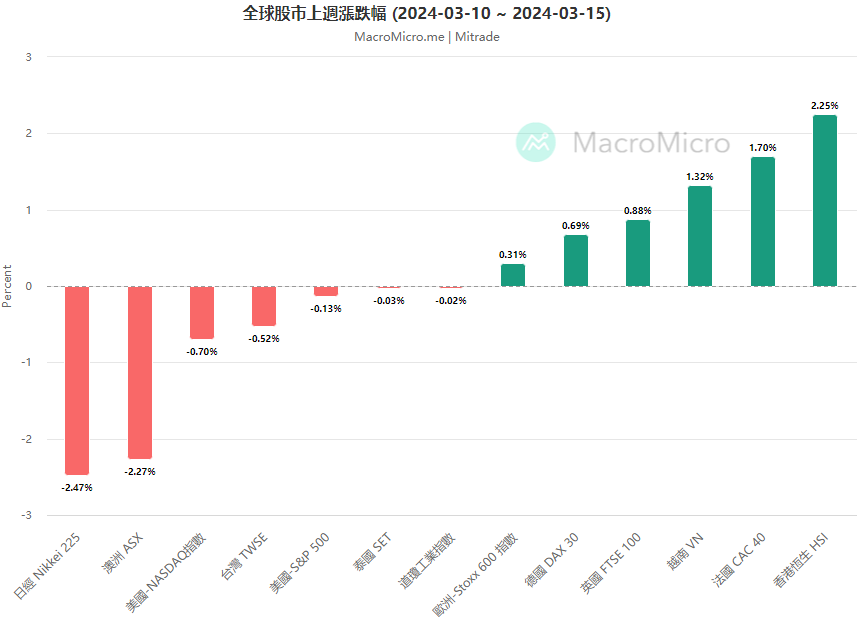

上週(03/11-03/15),全球股市繼續分化,港股反彈亮眼、歐股繼續上揚、美股略有回調、日股嚴重承壓。

美股指上週全線小幅回檔,那指標指兩週連跌、道指三週收黑。微軟、蘋果、谷歌等科技巨頭仍錄得一週上漲,輝達10週連漲近80%,甲骨文業績強勁當週漲近12%,而被降級和大砍目標價的特斯拉跌近7%、業績指引遜色的Adobe繼後跌超10%。

或因內地政策發力和估值修復等因素,港股上週強勢反彈2.25%。受益於企業強勁財報和歐央行降息預期,法股意股等上週創新高,泛歐股指斬獲八週連漲,創2018年以來最長週漲。日本央行轉向在即,3月結束負利率的呼聲強烈,日股承壓。

【來源:MacroMicro,日期:2024/03/11~2024/03/15】

CPI和PPI通膨粘性抬頭,年中降息可能空歡喜?

前一週,美國聯準會3月會議前的最後兩份超預期的通膨報告動搖了市場的降息預期,加劇了市場對聯準會維持「更長時間、較高利率」的擔憂,也證實了聯準會對通膨回落和降息條件的謹慎態度。

上週公佈的數據顯示,美國2月CPI同比增長3.2%,高於預期及前值的3.1%;剔除食品和能源的核心CPI年率從3.9%回落至3.8%,但仍高於預期3.7%,且月率超預期升至0.4%,為八個月最大升幅,汽油和住房成本上漲是該月通膨上揚的主因。

嘉信理財首席固收策略師Kathy Jones對此表示,「這可能會被視為聯準會繼續按兵不動的理由,儘管有波動,但通膨下降的趨勢似乎正趨於平緩。聯準會希望看到通膨繼續走低,然後才放鬆政策。」

Brean Capital高級經濟顧問Conrad DeQuadros表示,「我們仍然相信通貨緊縮的情況完好無損,年初的季節性模式推高了通膨。而在Fed正在尋找更大的信心以讓通膨可持續回落至2%之時,這份報告給不了這種信心。」

相比之下,Bokeh Capital Partners的首席投資官Kim Forrest則較為樂觀,「增幅並沒有那麼極端,這些只是初步數據。它們與預期足夠接近,我認為投資者願意再等一個月。」

此外,上週公佈的PPI數據顯示,美國2月PPI年率從1.2%加速升至1.6%,遠高於預期的0.9%,創去年9月以來最大升幅;月率錄得0.6%,也超過預期和前值的0.3%,能源價格高企是生產者通膨粘性的主要因素。

FHN Financial的Chris Low表示,「這是一個難題。在第二次強勁的CPI數據出現後,距FOMC會議僅一週的時間,2月PPI的漲幅是預期的兩倍。」

2月的兩份通膨報告令年中降息的前景開始變得模糊,BMO Global Asset Management固收和貨幣市場主管Earl Davis認為,「聯準會希望放鬆貨幣政策,但數據不允許。他們希望保持夏季寬鬆的選擇性,但如果勞動力市場吃緊、通膨高居不下,他們就會改變。」

目前,野村證券預計聯準會將在7月和12月實施貨幣寬鬆政策,而不是市場所認為的6月、9月和12月。野村報告指出,「由於沒有什麼要放鬆政策的緊迫性理由,我們預計聯準會將繼續等待通膨是否放緩,然後再開始降息週期。」

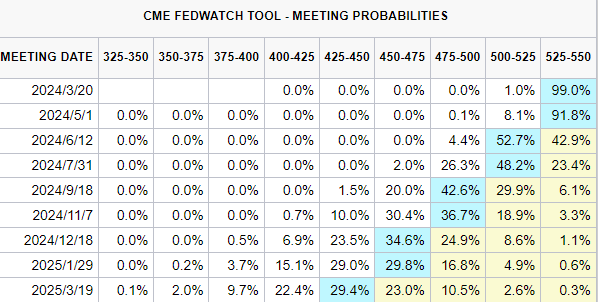

CME利率期貨市場數據顯示,投資者預計聯準會今年最早從6月開啟降息週期,但6月降息的概率已從上週的57.2%降至52.7%,且預計七月按兵不動、全年降息次數從此前的4次削減至3次。

【來源:CME FedWatch Tool】

此外,上週五,摩根大通的美國經濟學家更新了對聯準會2024年貨幣政策寬鬆的預測,他們當前預計Fed今年僅降息75個基點,而此前為125個基點。同日,加拿大皇家銀行全球外匯策略主管Elsa Lignos接受采訪時稱,該行已將聯準會2024年最終殖利率預期從3.75%上調至4%。

更有甚者,Yardeni Research創始人Ed Yardeni認為,「我們一直處於不急於放鬆政策的陣營。我們目前還在這個陣營中,如果聯準會今年根本不降息,我們也不會感到驚訝。」

不過,也有華爾街分析師仍對通膨放緩保持耐心。美國銀行經濟學家維持今年三次降息的中位數預測,並在給客戶的報告寫道,「聯準會對通膨的信心可能不如從前,但仍對通貨緊縮趨勢有信心。」

他們補充道,「這對我們來說可能是個異想天開的想法,但如有需要的話,現在到六月之間仍有幾份通膨報告和足夠的時間來改變方向。」

降息前景更難料,美股為何未出現大動蕩?

儘管今年以來的幾份通膨報告帶來通膨粘性和降息延後的擔憂,但風險資產沒有出現傳統經濟邏輯上所預料的嚴重下滑,如美股上週基本收平、黃金也仍處於曆史高位區間等。

SignatureFD首席投長Tony Welch表示,「如果我們將通膨視為一個整體,過去兩個月的通膨數據相對較高,但市場卻有所走高。」Welch稱,「聯準會今年的政策可能不會像市場希望的那麼寬鬆,但進一步收緊的可能性仍然很小。」

彭博社專欄作家Mohanmed A. El-Erian寫道,相當長一段時間以來,聯準會關於今年利率設定的訊號與市場的預期首次出現了一致,即市場將聯準會今年降息次數從6或7次調整為3月會議前夕的2或3次。

El-Erian指出,更重要的是,這種情況的發生並沒有對經濟和市場造成重大幹擾。支撐這一切的是對政策行為的假設,這既沒有得到聯準會的完全認同,也沒有被市場充分內化。

該經濟學家分析道,美國通膨頑固有多方面的原因,如地緣政治驅動的分散化、企業供應鏈管理從效率轉向更大的彈性、國內勞動力市場的運作和能源轉型的需要等。

他認為,這些因素將持續一段時間,但聯準會在繼續承諾達到2%通膨目標的同時,他們實際上會暫時容忍3%的通膨,並尋求一種「機會主義通貨緊縮」,這就能使得通膨預期保持穩定、同時避免對經濟造成不當損害。

El-Erian建議,「我們應該歡迎這樣一個事實:市場和聯準會對2024年政策利率的預期實現了期待已久的一直,而不會損害經濟和股市。為了讓這種情況持續下去,聯準會的政策必須更全面地納入全球宏觀經濟環境可能發生的多年變化。」

另一方面,企業良好的業績和指引同樣支撐著股市的堅挺。比如,全球最大企業級軟體巨頭甲骨文上週公佈的財報盈喜,雲端運算營收超預期猛增25%、調整後EPS超預期、計劃與輝達合作等利好因素下,其股價隔日大漲近12%。

Greenwood Capital Associates首席投資長Walter Todd表示,「更關註增長而不是盈利能力的公司得到了這樣的訊息:投資者確實希望看到盈利能力。那些舞無法做到這一點的公司他們就會遇到很大的麻煩。」

在高估值引發泡沫擔憂方面,法國興業銀行的策略師最近表示,標普500指數在達到網路泡沫期間的估值水平之前可能還會上漲20%。

該行美國股票策略主管Manish Kabra稱,「當前的反彈更多是由理性樂觀情緒而不是非理性繁榮推動的。」在報告中,他引用了穩健的企業獲利和全球經濟指標的改善加以解釋,並預計這些企業將保持他們的勢頭。

本週財經前瞻

本週(3月18日~3月22日),市場將重點關註聯準會3月貨幣政策會議,利率決議、最新利率點陣圖和鮑威爾的講話都將為美國通膨形勢和利率前景的判斷帶來新的線索。此外,日本央行的3月會議也將對全球金融市場產生影響。

數據方面較為清淡,可留意美國當周初請失業金人數、營建許可總數等。

事件方面,全球投資者都在緊盯著輝達GTC 2024活動,關注其AI產品和新趨勢。

財報方面,本週將有多個知名中概股發佈業績,如週二的小鵬汽車、虎牙、騰訊音樂,週三騰訊、拼多多、老虎證券等。美光科技將在週三發佈最新財報。

【Mitrade觀點】降息前景波動,財報季後泡沫呼聲更大

總體而言,2024年迄今為止的通膨報告大多令人不安。去年年末延續至今的美股狂牛由多種因素推動,如通膨回落、降息預期、AI浪潮、企業財報和樂觀情緒等。但目前來看,似乎唯剩AI敘事還在桌面上,但仍是個摸著石頭過河的過程。

通膨高企且部分分項仍具粘性,使得依賴動態數據的聯準會要等回到2%的目標所需「信心」更加需要「耐心」。儘管如此,年內降息依然是相對明確的事件,當市場消化通膨反復和降息延後的程度與聯準會的預測趨於相交時,兩到三次的降息可能對於市場來說變成中性且合理的。

而同時,在財報披露密集期過後,樂觀情緒可能也將停滯不前,「泡沫論」的呼聲影響後市信心。在AI敘事仍有想象空間和不斷前行的情況下,科技企業的「點狀」亮點仍有帶動股價上漲的機會,如輝達GTC大會可能提到的某項技術、某個產品供應鏈上下遊企業、企業之間的合作等。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿�性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情